Datos macroeconómicos a destacar

Europa

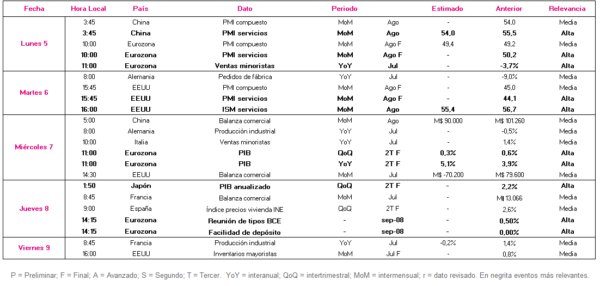

En la semana del 5 al 9 de septiembre, el centro de atención se situará en la reunión de tipos de interés oficiales del Banco Central Europeo (BCE). Asimismo, se dará a conocer la última lectura del PIB de la Eurozona del 2T y los datos finales del PMI de IHS Markit compuesto y de servicios de agosto.

Todo ello en un contexto en el que Eurostat ha reflejado en su dato preliminar que la inflación en la Eurozona continuó en agosto con su tendencia al alza. En concreto, repuntó 0,2 pp hasta un 9,1% anual, situándose en un nuevo máximo histórico. Una evolución que se produce en un contexto marcado por la guerra en Ucrania, el aumento del coste de las materias primas y el riesgo creciente de escasez energética. De esta manera, los principales incrementos se han observado en la energía y en la alimentación, alcohol y tabaco (+38,2% y +10,6% anual, respectivamente). Excluyendo los alimentos no procesados y la energía, la inflación subyacente se situó en un 5,5% anual (+0,4 pp respecto al mes anterior). Adicionalmente, el Indicador de Sentimiento Económico (ESI) disminuyó nuevamente hasta 96,5 puntos (-1,0 puntos respecto a julio).

El martes 6 de septiembre (11:00 hora peninsular) IHS Markit publicará el dato final de los PMIs de servicios y compuesto del mes de agosto, proyectando el consenso de analistas que en el indicador compuesto registre una subida de 0,2 puntos respecto a su lectura preliminar y se sitúe en 49,4 puntos (-0,5 puntos respecto a julio).

Por otro lado, el jueves 8 de septiembre (14:15 hora peninsular) se conocerán las decisiones de la reunión de política monetaria del Consejo de Gobierno del BCE, en un contexto en el que, tras la reciente reunión de Jackson Hole, han aumentado las expectativas de que la subida pueda ascender a 75 pb, con el objetivo de acelerar el control de la escalada de los precios a pesar de sus implicaciones sobre la actividad y el empleo ante el escenario de recesión de la Eurozona.

EEUU

Esta semana se ha conocido que PMI manufacturero disminuyó en agosto en 0,7 puntos hasta 51,5 puntos y el ISM manufacturero se manutuvo estable en un 52,8%, continuando de esta manera ambos en fase de expansión. Adicionalmente, la confianza del consumidor según la encuesta mensual del Conference Board repuntó el pasado mes tras tres meses consecutivos de retrocesos, apoyado en la mejora de las expectativas y en el aumento del subíndice de percepción actual. A pesar de ello, el sentimiento económico de los hogares estadounidenses se mantiene significativamente por debajo de los niveles pre-pademia.

En los próximos días el foco de interés se situará en la publicación el dato final del PMI compuesto y del ISM y PMI de servicios. El consenso de analistas espera que el ISM no manufacturero se reduzca en 1,3 puntos y se sitúe en 55,4 puntos, en un contexto de encarecimiento de las materias primas y transporte, traspaso de la subida de los costes de producción al consumidor final y tensiones salariales.

Región Asia-Pacífico

En la región Asia-Pacífico el interés se situará en la balanza comercial de China de agosto y en el dato final de los PMIs compuesto y de servicios. Todo ello en un entorno en el que la potencia asiática sigue afectada por la política zero covid, la crisis en el sector inmobiliario y la severa sequía que han derivado en una escasez energética. Una combinación de factores que continúa lastrando su dinamismo económico ante la atonía de la demanda interna y el repunte del paro juvenil a máximos, entre otros. En este contexto, la lectura esta semana del índice de gestores de compras del sector manufacturero chino, elaborado por la Oficina Nacional de Estadística (NBS), ha reflejado que se mantiene en terreno de contracción por segundo mes consecutivo en 49,4 puntos (+0,4 puntos respecto a julio).

El próximo lunes 5 de septiembre a las 03:45 h (hora peninsular), se publicará el dato final de PMIs de servicios y compuestos elaborados por Caixin, proyectando el consenso del mercado que el índice del sector servicios se sitúe en 54,0 puntos, lo que supondría una caída de 1,5 puntos.

Por otro lado, el martes 7 de septiembre se dará a conocer la evolución de la balanza comercial de China de agosto. El consenso de analistas prevé que el superávit comercial chino se reduzca hasta 90.000 millones de $ frente a 101.260 millones de $ alcanzado en julio.

Por último, el jueves 8 de septiembre a las 01:50 h (hora peninsular), se publicará el dato final del PIB del 2T 2022 de Japón, sobre el que el consenso de analistas espera una contracción de un 0,3% trimestral (+0,5% proyectado en la primera lectura).

Datos empresariales a destacar

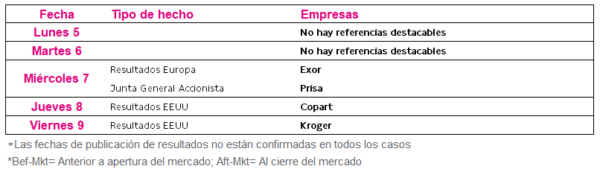

- Junta Accionistas España: Prisa

- Resultados Europa: Exor

- Resultados EEUU: Copart, Kroger

Agenda Macroeconómica

Agenda empresarial/bursátil

SINGULAR BANK