Los primeros días de Sergio Massa al frente del Ministerio de Economía dejaron sensación de poco. Si bien el mercado parece atravesar un respiro cambiario dándole tiempo al nuevo ministro de mostrar sus capacidades, la realidad es que hasta ahora poco se ha visto. Y es en gran parte el mismo historial del gobierno lo que genera que los anuncios sean recibidos con un alto grado de escepticismo y desconfianza. Aun cuando pueden estar bien orientados desde lo discursivo, la mayoría de ellos no dejan de ser propuestas recicladas o simples declaraciones de intención, con poca claridad acerca de su implementación y probabilidad de éxito.

La reducción del déficit fiscal fue prometida tanto por Guzmán, como por Batakis, y ahora Massa. A pesar de esto, el primer semestre del año registró un aumento del gasto real en todos sus meses, acumulando un rojo primario de 750 mil millones de pesos, lo que equivale a 0,9% del PBI (el doble que el 0,45% PBI acumulado en igual período del 2021). Como respuesta, el nuevo ministro se limitó simplemente a anunciar el ya anunciado congelamiento de la planta estatal y a avanzar en la demorada corrección tarifaria.

En cuanto a la reducción de subsidios, la improvisación no es ajena a la nueva gestión de Massa, y se potencia ante los rumores de renuncia del actual Secretario de Energía. El proceso es poco claro y, transitando ya el octavo mes del año, todavía no se conoce cuándo comenzará a verse el impacto. A su vez, mientras el foco estuvo puesto en el sector residencial, nada se ha dicho respecto del sector productivo, de los cuales varios todavía conservan el beneficio. De esta manera, con un déficit fiscal que se proyecta actualmente en 3,3% para fin de año, el ajuste de tarifas podría implicar en el mejor de los casos un ahorro de 0,3% del PBI, dejando pocas chances de alcanzar la meta de déficit primario de 2,5% en 2022.

Al mismo tiempo, por razones que nada tienen que ver estrictamente con la economía, se han dejado de lado otras opciones adicionales para profundizar el ajuste del gasto, como pueden ser las transferencias a provincias o el déficit de las empresas públicas. Estas son solo dos entre varias posibles fuentes de un ajuste, pero que resaltan de manera evidente al verificar que de 2019 a hoy han duplicado su peso en términos del PBI, pasando ambas del 0,5% cada una al 1%.

En el plano cambiario, hace menos de 10 días se anunció un plan de incentivo a la liquidación de divisas del sector agropecuario que sembró muchas dudas en cuanto a su implementación. Desde entonces el BCRA debió vender aproximadamente mil millones de dólares, dejando las reservas netas muy cerca del terreno negativo. Ahora se suma una nueva medida: la posibilidad de que los exportadores anticipen la liquidación y dejen el dinero en un depósito atado a la evolución del dólar oficial.

Lo particular es que este incentivo pierde total efectividad ante la confirmación por parte del mismo gobierno de que la cotización oficial del dólar permanecerá artificialmente contenida. Es decir, quienes opten por este tipo de depósito verán su capital evolucionar al ritmo devaluatorio del Banco Central, que ya se anticipa será menor a la inflación y muy probablemente también a la depreciación de los tipos de cambios paralelos.

En síntesis, el set de medidas de dudosa eficacia y difícil aplicación se sigue engrosando, con el único objetivo de evitar el sinceramiento de un sistema cambiario brutalmente distorsionado. Adicionalmente, no representan ningún mecanismo de estímulo a la generación genuina de dólares, sino que simplemente son un beneficio temporal para evitar que el ingreso de divisas se siga demorando y así poder atravesar la sangría de reservas que comenzó en julio y se intensificará en las próximas semanas.

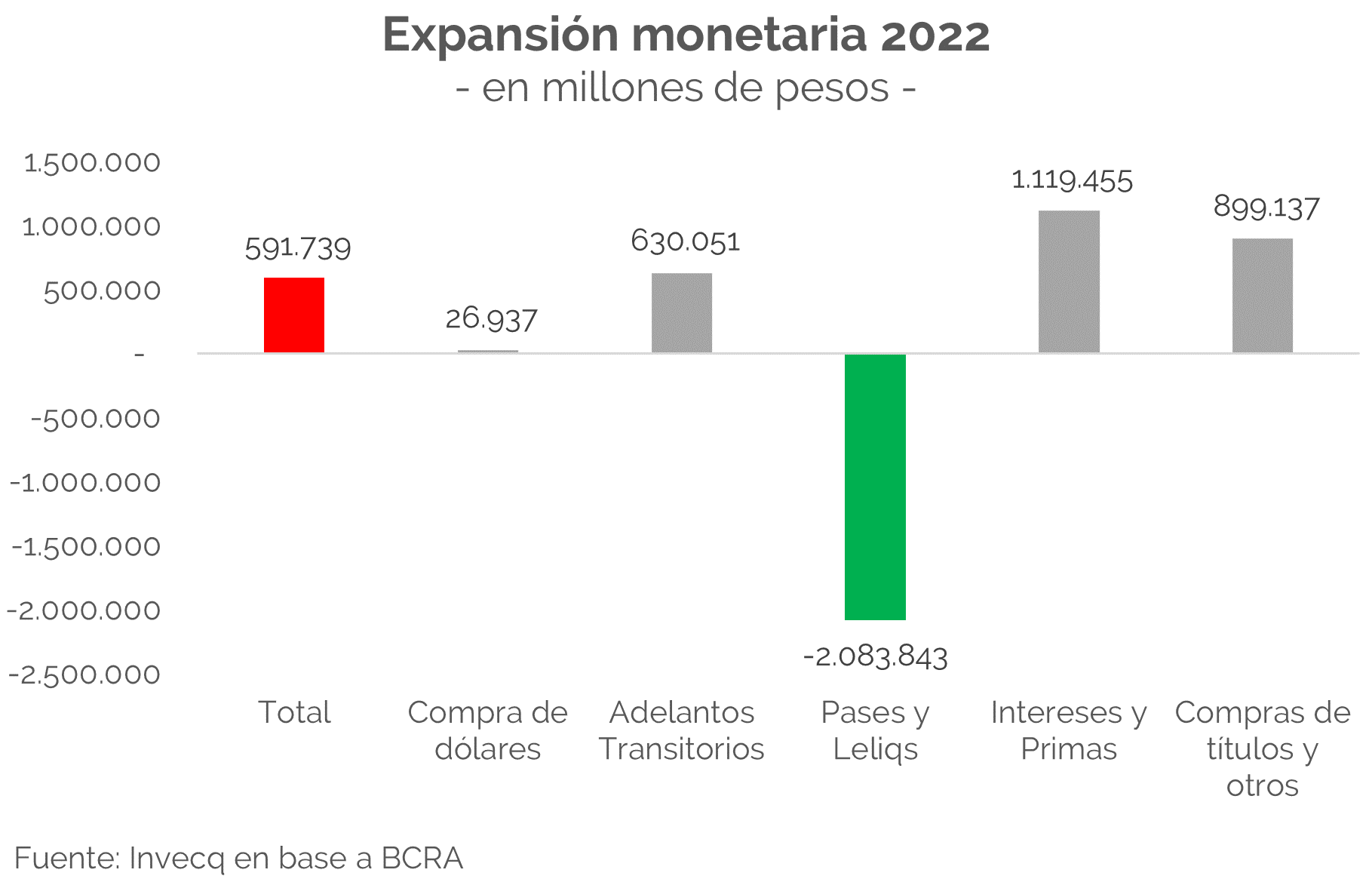

En cuanto a lo monetario, más allá de que parece improbable que no se vayan a utilizar más Adelantos Transitorios en lo que resta del año como aseguró Massa, el principal problema hoy radica en la compra de títulos por parte del Banco Central. Esta operación implicó en los primeros siete meses del año una expansión monetaria de un billón de pesos, un 67% más que los 630.000 millones destinados a Adelantos Transitorios. Por lo tanto, si ya han utilizado este mecanismo para burlar la meta impuesta por el FMI, no sería raro que lo continúen implementando como medio de financiar indirectamente al Tesoro.

Por otro lado, como parte de estas “novedades” ya conocidas, Sergio Massa anunció como un éxito el desembolso de fondos provenientes de organismos internacionales, y también el acuerdo para realizar un canje de la deuda local que ya alcanzaría el 60% de los tenedores. Cabe destacar que este 60% está casi exclusivamente conformado por los títulos en manos del sector público, mientras que los desembolsos no solo son fondos acordados hace tiempo, pero demorados, sino que además suman un total inferior a los 2.000 millones de dólares, misma cantidad que debió vender el Banco Central en los últimos 40 días

Finalmente, sumado a la fragilidad de las medidas anunciadas y su inconsistencia se agrega la falta de soporte político por parte del total de la coalición gobernante. A su vez, si había alguna esperanza de ver un giro racional por parte del nuevo ministro, esta comenzó a diluirse una vez que los nombres de sus acompañantes empezaron a confirmarse. No solo algunos de ellos no inspiran confianza, sino que además otros, como el aparente nuevo Secretario de Política Económica, llegan una vez realizado y difundido el paquete de medidas.

En conclusión, habiendo pasado ya las primeras horas desde su designación, se confirma entonces que no estamos ante un plan de estabilización, sino un mero conjunto de medidas aisladas y ya conocidas. De esta manera, la baja en los dólares y el riesgo país visto en los últimos días corren el riesgo de quedar solo como una anécdota, en el marco de una economía que se encamina a profundizar los desequilibrios macroeconómicos y pierde quizás la última oportunidad de cambiar de rumbo.

invecq