Después de casi un mes sin certezas, se confirmó que Gabriel Rubinstein es el nuevo secretario de política económica. Además de la importancia de este anuncio, la noticia llegó acompañada de dos datos macro de gran relevancia que se conocieron esta semana.

En el plano fiscal, los números de julio reflejaron el fuerte ajuste llevado adelante por la ex – ministra Silvina Batakis en sus poco más de 20 días de gestión. El rojo primario en tal período, considerando el límite a los ingresos por rentas de la propiedad, alcanzó los 75.947 millones de pesos. Si bien resulta todavía elevado, es significativamente menor a los 321.644 millones de junio, y de hecho representa el valor más bajo de los últimos 6 meses.

Sin embargo, lo abrupto del freno, con resultados directos y notables en el mismo mes de ejecutado, lleva a pensar que podría ser un simple cese de pagos con su consecuente acumulación de deuda flotante. En efecto, el reclamo de las empresas de transporte por falta de pagos de subsidios alimenta esta hipótesis, dejando en evidencia que los gastos continuaron devengándose, pero sin los pagos de caja correspondientes.

Dado este escenario, con 876.628 millones de pesos de déficit fiscal acumulado en el año, para los meses entre agosto y diciembre los gastos deberían superar a los ingresos en un máximo de 1,1 billones de pesos, de modo de poder alcanzar así la meta de 2,5% de déficit primario en el 2022. Con este objetivo, el ajuste fiscal en los últimos 5 meses del año debería ser de al menos 450.000 millones de pesos, lo cual luce desafiante considerando el contexto inflacionario y de fragilidad social que se viene gestando en el último tiempo. En caso de lograrlo a fuerza de pisar pagos, el gobierno solo estaría trasladando al inicio del 2023 el problema.

En cuanto al financiamiento de dicho déficit, teniendo en cuenta que Sergio Massa aseguró que no recurrirá a la emisión monetaria proveniente del Banco Central, deberá originarse íntegramente en las colocaciones de deuda locales. En consecuencia, dada la gran cantidad de financiamiento acumulada en los primeros 7 meses del año, estimamos que la necesidad neta de dinero es de 600.000 millones de pesos. Por lo tanto, frente a vencimientos que suman un total de 1,6 billones de pesos hasta diciembre, la tasa de roll-over deberá ser de al menos 135% de manera de poder cubrir el total de gastos consistentes con la meta del FMI.

Esto plantea entonces una nueva fuente de complicación para el gobierno, y en particular para el Ministerio de Economía. El roll-over había sido incluso superior a dicho porcentaje en los primeros tres meses del año, pero desde abril el panorama resultó considerablemente más adverso, y el financiamiento extra obtenido en el segundo trimestre fue de apenas el 4%. Fue recién en julio, a fuerza de canjes y compras por parte del Banco Central, que el roll-over retornó a los valores de principio de año. Por lo tanto, a partir de ahora, una vez ya trasladados los vencimientos de títulos en manos públicas hacia el 2023, lo que queda hasta diciembre 2022 se encuentra en su mayoría presumiblemente en manos privadas, dificultando las posibilidades de conseguir el tan necesario financiamiento neto.

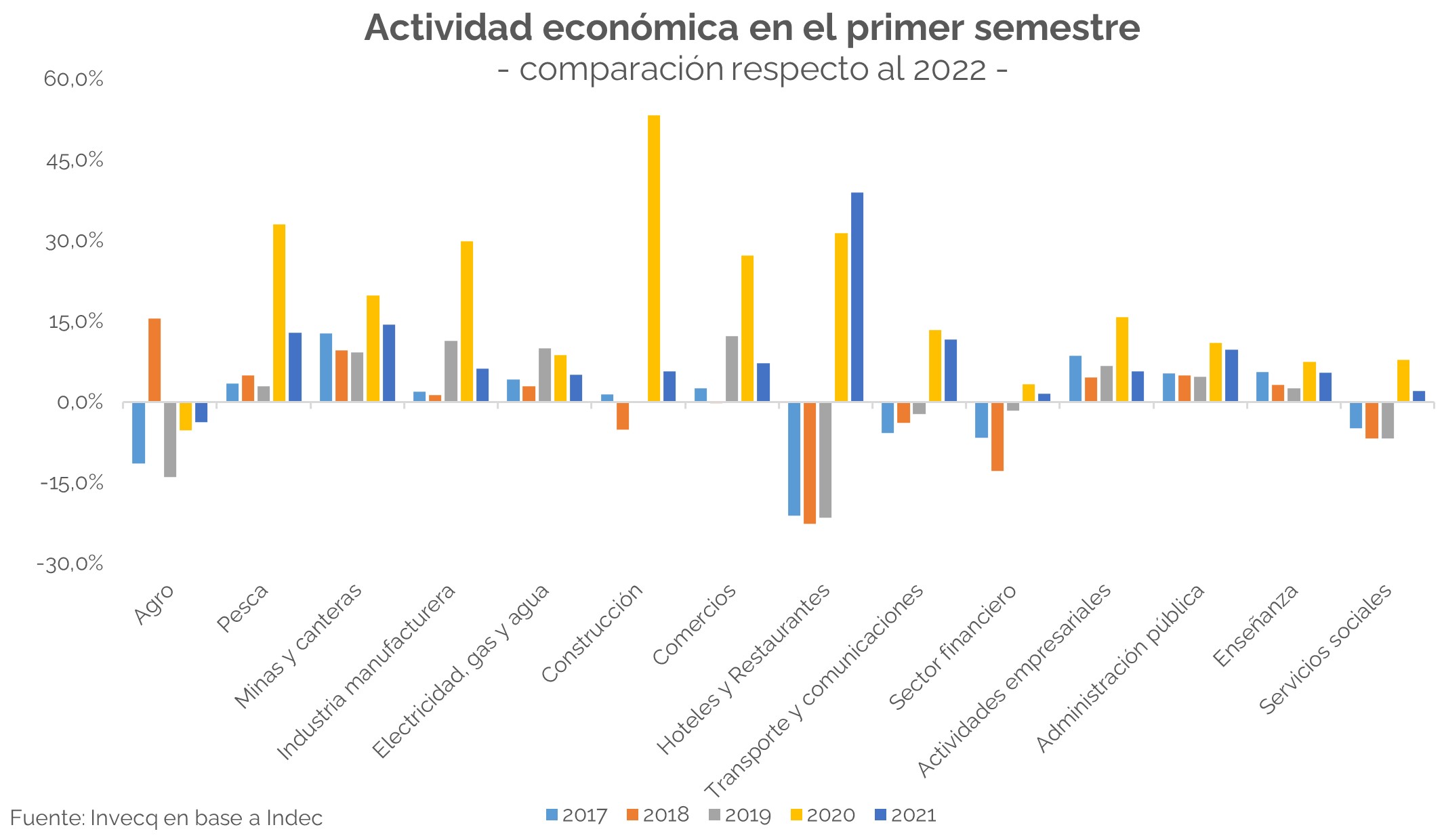

El otro resultado relevante difundido en la semana fue el crecimiento de la actividad económica, que en junio avanzó 1,1% respecto a mayo, y 6,4% en comparación a junio 2021. De esta manera, el primer semestre del año muestra un crecimiento acumulado 6,3% superior al mismo período del año pasado, con subas en todos los sectores a excepción del agro. Entre diciembre del 2021 y junio, es decir a lo largo del primer semestre, el crecimiento económico fue bastante menor: 1,3%

Esta dinámica positiva y generalizada en casi el total de la economía contrasta con la compleja situación que atraviesa el país desde hace algunos meses, con dificultades en el ámbito tanto político como económico, y marcada por recurrentes episodios de estrés financiero, cambiario e inflacionario. Más evidente aun, la comparación contra los primeros semestres de cada uno de los últimos 5 años refleja que el comienzo del 2022 ha sido para la gran mayoría de sectores el mejor desde el 2017 a la fecha.

Dentro del agregado, destaca el sector agropecuario, que aun con una liquidación de divisas récord, en términos de volúmenes atraviesa un presente complejo marcado por sequías y falta de insumos. En el extremo opuesto, el corriente año ha sido de recuperación para la hotelería y gastronomía, logrando recuperar parte de lo perdido desde el inicio de la pandemia, pero todavía lejos de los máximos de fines de 2019.

Esta situación particular, de aparente dinamismo en gran parte de los sectores de la economía, se explica mayormente por el gran excedente de pesos en circulación, combinada con la imposibilidad de acceder a instrumentos de ahorro que proporcionen rendimientos reales. Ante esto, el principal mecanismo de resguardo contra la inflación y el riesgo cambiario ha sido para muchas empresas la adquisición de maquinaria, bienes durables e insumos. Al mismo tiempo, por el lado de la demanda, el consumo ha sido la alternativa para escapar a la tenencia de pesos que cada vez tienen menor valor.

Esto evidencia entonces que la situación actual difiere fuertemente respecto de las crisis de los últimos años, donde el sector real de la economía sufría de manera directa los golpes de la fragilidad externa, cambiaria y financiera. En la actualidad la actividad se sostiene a fuerza de emisión, restricciones para huir de los pesos hacia otras monedas y gasto público creciente, permaneciendo dinámica mientras de manera simultánea continúan creciendo los desequilibrios macroeconómicos.

Resulta evidente que de no mediar un cambio de rumbo el límite a este superficial crecimiento está cada vez más cerca, y cuanto más se demore en resolver los problemas de fondo más elevado será el costo a pagar. Afortunadamente el equipo económico da muestras de considerar al balance fiscal como objetivo principal, pero aún resta por ver no solo que ello se haga efectivo, sino que además se replique en un orden similar en el área cambiaria y monetaria.

invecq