Escenario energético adverso en la Eurozona

El foco de atención se mantiene en las perspectivas sobre la evolución de los precios ante los signos de ralentización del crecimiento mundial y el progresivo endurecimiento de las condiciones financieras. En este sentido, la inflación de las principales economías avanzadas se mantiene en máximos de las últimas cuatro décadas.

Los efectos derivados de la pandemia y la guerra de Ucrania han presionado especialmente al alza los precios de la energía y los alimentos, lastrando los márgenes de las empresas y la confianza de los hogares ante la pérdida de capacidad de compra y ahorro. Todo ello en un contexto en el que las condiciones extremas de calor y sequía que se está produciendo de forma sincronizada en Estados Unidos, Europa y China inciden en las actuales presiones inflacionistas por su impacto negativo sobre las cosechas, el transporte de mercancías y la crisis energética y alimenticia. La fuerte caída del caudal de los principales ríos económicos mundiales (Rin, Po, Danubio, Colorado o Yangtsé) está dificultando el transporte de materias primas y productos químicos, reduciendo la generación de energía hidroeléctrica y nuclear e impulsando el uso del gas natural y el carbón.

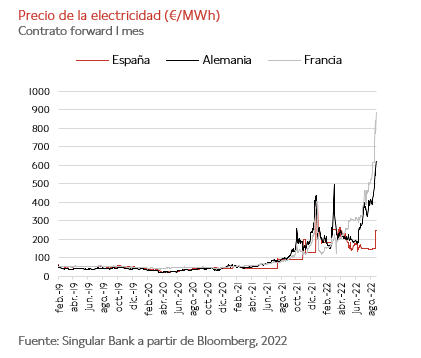

En Europa esta circunstancia, junto a la restricción del suministro de gas natural por parte de Rusia, están agravando la crisis energética y el control de la escalada de los precios. Hecho que se ha observado en la tendencia del precio de la electricidad en las principales economías, situándose en la última semana en Francia, donde la generación de energía nuclear ha caído en torno a un 50% por labores de mantenimiento, y en Alemania por encima de 540 €/MWh.

En Europa esta circunstancia, junto a la restricción del suministro de gas natural por parte de Rusia, están agravando la crisis energética y el control de la escalada de los precios. Hecho que se ha observado en la tendencia del precio de la electricidad en las principales economías, situándose en la última semana en Francia, donde la generación de energía nuclear ha caído en torno a un 50% por labores de mantenimiento, y en Alemania por encima de 540 €/MWh.

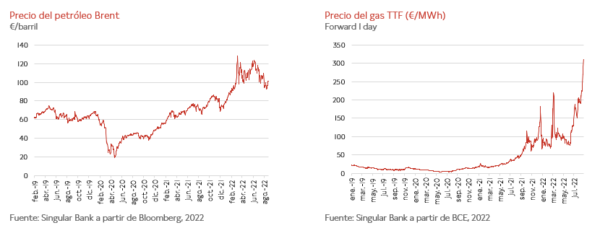

Paralelamente, la mayor demanda y la incertidumbre han impulsado al precio de referencia de gas natural en Europa a nuevos máximos históricos, repuntando en torno a un 590% respecto a agosto de 2021, y de la electricidad a un mes en el caso de Francia en torno a 900 €/MWh. Un hecho que podría limitar el efecto sobre la inflación de la moderación del precio del petróleo y de otras materias primas explicada principalmente en el mayor deterioro de la coyuntura económica de China y las expectativas de un menor crecimiento global.

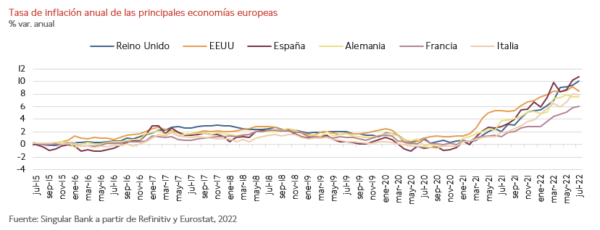

Una negativa evolución que se produce en un entorno previo en el que el pasado mes de julio la inflación en la Eurozona registró un nuevo máximo histórico de un 8,9% anual (vs. 8,6% anterior). Un repunte del nivel de precios explicado por el incremento del coste de la energía, los alimentos y bebidas no alcohólicas y de los servicios, en su caso ante el periodo estival y el creciente número de empresas que han comenzado a trasladar el encarecimiento de la electricidad y de los alimentos a los consumidores finales. Esta tendencia al alza del IPC, que ha marcado la coyuntura económica y las decisiones de política económica en los últimos meses, continuó observándose en julio de forma generalizada en las principales economías de la zona monetaria europea. En términos armonizados, según los datos de Eurostat, los mayores niveles de inflación volvieron a registrarse en España de un 10,7% anual frente a un 10,0% en el mes de junio, al mismo tiempo que en Alemania repuntó en 0,3 pp hasta un 8,5% anual. Por su parte, en Francia, que continuó mostrando menores presiones inflacionistas comparadas, se situó en un 6,8% anual (vs. 6,5% en junio), y en Italia retrocedió ligeramente 0,1 pp a un 8,4% anual.

De esta forma, la crisis energética vuelve a ganar protagonismo sobre la evolución de los precios en los próximos meses, retrasando que la tasa de IPC en Europa pueda tocar techo durante este otoño. Junto al escenario energético adverso, la debilidad del € frente al $ añade nuevas tensiones inflacionistas, especialmente a través de las importaciones de materias primas referenciadas en la divisa estadounidense. En este sentido, a la espera de ver también cómo transitan las negociaciones salariales y la capacidad de las empresas de menor tamaño para navegar en este entorno de precios y de encarecimiento de las condiciones de financiación, el Bundesbank proyecta que la inflación general alcance un 10% anual en los próximos meses y que se sitúe por encima del 6% en 2023 (vs. 4,5% proyectado el pasado mes de junio). Una proyección que aumenta la probabilidad de que el conjunto de la Eurozona afronte una estanflación económica en el 4T, y que abre un complejo escenario social y político en el continente.

Ante el escenario de agravamiento de la situación energética y de precios, el Gobierno alemán ha propuesto una serie de medidas con el objetivo de impulsar el uso de energías alternativas al gas y proteger a las empresas gasísticas. Así, impondrá hasta 2024 un impuesto a los consumidores destinado a compensar las pérdidas de empresas como Uniper SE, afectadas tanto por el repunte de los precios como por la caída de suministro ruso. Un gravamen que se verá en parte compensado con la reducción de tipo impositivo del IVA al gas de un 19% a un 7% durante el mismo periodo de tiempo.

Fuera de la Eurozona, en el resto de las economías avanzadas la evolución de los precios fue asimétrica. En el caso de Reino Unido la tasa de inflación superó el 10% anual, situándose en un 10,1% frente a un 9,4% anterior. Junto a las tensiones inflacionistas comunes con los países del entorno, las presiones salariales, la devaluación de la libra, la inestabilidad política y las consecuencias del Brexit han impulsado los precios a su máximo nivel desde 1981. Todo ello en un contexto en el que el Banco de Inglaterra ha advertido que el IPC podría registrar una tasa de variación anual de un 13,0% en los próximos meses.

Por su parte, en EEUU la tasa de inflación descendió a un 8,5% anual, tras el máximo registrado en junio de un 9,1%, apoyada principalmente en la caída de los precios de los combustibles. En contraste, tanto los alimentos como la vivienda mantuvieron la tendencia alcista, en una coyuntura en la que se mantienen elevadas las presiones salariales y los riesgos de efectos de segunda ronda.

Crecientes riesgos sobre las perspectivas socioeconómicas de China

En un entorno global en el que crece el riesgo de recesión en Europa, principalmente explicada por el agravamiento de la crisis energética, las tensiones inflacionistas al alza, las incertidumbres geopolíticas y el endurecimiento de las condiciones financieras, aumenta también la preocupación por los signos de una mayor desaceleración de la economía china.

Así, tras el repunte de la actividad en junio ante la progresiva relajación de las medidas de restricción de la movilidad en ciudades como Shanghái, el nuevo deterioro de la situación epidemiológica, la crisis del sector inmobiliario y el clima han lastrado la recuperación del dinamismo de la potencia asiática. De esta forma, en la última reunión del Politburó del Partido Comunista chino del pasado mes de julio, las autoridades señalaron la necesidad de acometer nuevos estímulos fiscales, sin mencionar la consecución del objetivo de crecimiento establecido para este año de un 5,5% anual. Un hecho que reflejaría la imposibilidad de impulsar el avance del PIB hasta este nivel, que podría situarse a en torno a un 3,0% anual en 2022.

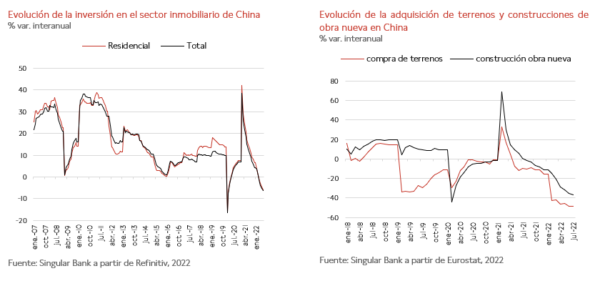

Una coyuntura a la baja reflejada en los datos de actividad de julio, destacando la moderación de la inversión nominal en la formación de capital a un 3,5% interanual (vs. 5,8% mes anterior), impactada por la acusada contracción de la inversión del sector inmobiliario afectado por la caída de las ventas, el boicot al pago de las hipotecas de viviendas no acabadas y sus elevados niveles de endeudamiento. En concreto, se estima que el pasivo acumulado por las constructoras chinas podría ascender a un 2% del PIB de China, en un contexto en el que el desplome de los ingresos y los problemas de liquidez han motivado que al menos 28 de las 100 mayores empresas inmobiliarias inicien procesos de restructuración de su endeudamiento, o no hayan podido hacer frente a parte de sus obligaciones crediticias nacionales e internacionales.

De esta forma, los desequilibrios del sector inmobiliario, que representa de forma directa e indirecta en torno a un 30% del PIB de la potencia asiática, constituyen uno de los mayores riesgos de la estabilidad financiera y del crecimiento de China. Una circunstancia que, unida a las implicaciones sobre la actividad y la confianza del sector privado de política zero covid y el impacto de la actual sequía sobre la generación de energía, ampliarán el tono expansivo de la política económica.

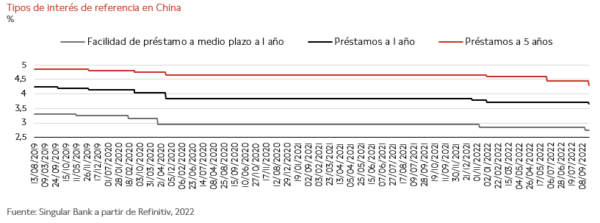

En este sentido, esta semana el Banco Central de China ha optado por disminuir los tipos de interés de los préstamos, incluidos los hipotecarios, por segunda vez este año. La autoridad monetaria ha reducido el tipo de los préstamos a 5 años del 4,45 al 4,3%, y el de a 1 año del 3,7 al 3,65%. Estos estímulos monetarios se unen a la decisión del pasado 15 de agosto de rebajar las principales referencias para los préstamos a las entidades bancarias, situando en un 2,75% (vs. 2,85% anterior) la tasa aplicada a los préstamos a medio plazo con vencimiento a un año.

Un mayor tono expansivo de la política monetaria con el objetivo de no sólo reducir los riesgos del sector inmobiliario, sino también de apoyar el crédito a pequeñas y medianas empresas, la financiación de las inversiones en infraestructuras y al sector industrial, afectado por la menor demanda interna y externa, los cuellos de botella y los problemas de suministro de energía acentuado por el calor extremo y la sequía. La caída del caudal del rio Yangtsé y de la generación de energía hidroeléctrica ha provocado la introducción de medidas de ahorro y cortes del suministro de electricidad a plantas industriales, que han forzado por ejemplo a suspender la actividad de algunas multinacionales en la provincia de Sichuan (importante centro de producción de paneles solares y de litio).

A pesar de estas medidas y del plan de infraestructuras proyectado por el Gobierno chino, la evolución del sector inmobiliario seguirá condicionada al deterioro del sentimiento económico de los hogares explicado no sólo por la evolución del precio de las viviendas y el creciente número de promociones sin acabar, sino también por las peores perspectivas de ingresos asociados al impacto de la política zero covid sobre las ventas y el mercado laboral. En este sentido, a pesar de que en julio la tasa de desempleo se moderó en 0,1 pp hasta un 5,4% de la población activa, el paro juvenil alcanzó un nuevo máximo histórico de un 19,9% (vs. un 13,6% en junio en la Eurozona, último dato disponible, y un 7,8% en julio en EEUU).

La atonía de la demanda interna continuará también marcando la senda de desaceleración de la economía china. De ahí que con el objetivo de impulsar el consumo y la producción industrial el Gobierno ha aprobado una reducción del impuesto sobre la compra de automóviles, ha instado a las autoridades locales a introducir otro tipo de ayudas y ha anunciado nuevos estímulos fiscales.

SINGULAR BANK