Datos macroeconómicos a destacar

Europa

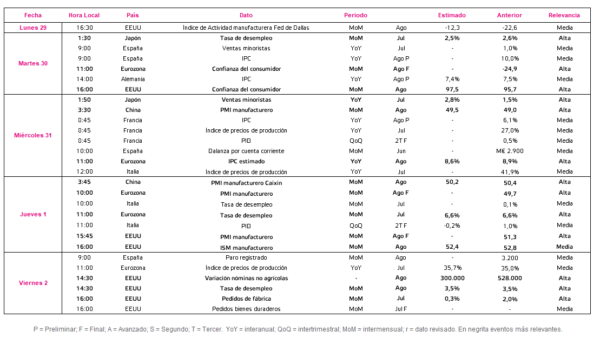

En la semana entre el 29 de agosto y el 2 de septiembre, el centro de atención se situará en la publicación del IPC estimado de agosto y de la confianza del consumidor de la Eurozona en el mes de agosto. Asimismo, también se darán a conocer las cifras de la tasa de desempleo de julio y el dato final de los PMIs de agosto. Todo ello en un contexto en el que se ha hecho público esta semana el mayor pesimismo empresarial en las encuestas IFO alemanas de este mes y la caída de los PMIs preliminares que en la primera lectura continúan en fase de contracción.

La semana comenzará con la publicación el próximo martes 30 del dato final de agosto de la confianza del consumidor de la Eurozona, tras reflejar su registro preliminar del martes 23 una subida de 2,1 puntos hasta -24,9 puntos.

Por otro lado, el miércoles 31 de agosto a las 11:00h (hora peninsular), Eurostat publicará la primera estimación de la evolución de los precios en la Eurozona de agosto. Un dato que se conocerá en una coyuntura marcada por la persistencia de elevadas presiones inflacionistas y la previsión de que se mantengan en los próximos meses a pesar de las subidas de tipos de interés anunciadas por el BCE y del deterioro de la situación económica. En este sentido, el consenso de analistas estima que el nivel de precios modere su senda de crecimiento hasta un 8,6% anual (vs. 8,9% anual en mayo).

En esta coyuntura, el próximo jueves 1 de septiembre Eurostat publicará la tasa de desempleo, estimando el consenso de analistas que se mantenga en 6,6% de la población activa.

EEUU

Tras conocerse, la primera lectura de los PMIs de IHS Markit de agosto, que ha mostrado una caída de la actividad. En concreto, el PMI compuesto ha descendido hasta 45,0 puntos (-2,7 puntos) registrando en el menor nivel en veintisiete meses, ante el menor dinamismo del sector servicios cuyo indicador ha caído 3,2 puntos hasta 44,1 puntos y del manufacturero de 0,9 puntos hasta 52,2 puntos. Adicionalmente, se ha publicado la segunda lectura del PIB de EEUU en el 2T de 2022 una caída del 0,6% (vs. 0,9% de la primera lectura), el foco de interés de los inversores se situará en las expectativas de los consumidores estadounidenses de agosto, en la evolución del mercado laboral en julio y en el dato final del PMI manufacturero de agosto, en un contexto marcado por la guerra en Ucrania, la inflación, la subida de tipos de interés y el encarecimiento de las materias primas y el transporte.

En concreto, el martes 30 se conocerá la confianza del consumidor del Conference Board, estimándose un ligero repunte de 1,8 puntos hasta 97,5 puntos (vs. 95,7 puntos en julio), por lo que se mantendría significativamente por debajo de los niveles pre-pandemia.

A su vez, el viernes 2 de septiembre se hará pública la tasa de desempleo de agosto, que el consenso de mercado prevé que se mantenga en un 3,5% de la población activa, misma tasa que el mes anterior.

Además, la atención se situará también en el dato del ISM manufacturero de agosto. En este sentido, se espera que se reduzca en 0,4 puntos hasta 52,4 puntos, continuando de esta manera en fase de expansión.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse los datos provisionales de los PMIs de japón de agosto, donde el PMI compuesto ha entrado en fase de contracción en 48,9 puntos (vs. 50,2 puntos en julio), ante la caída del sector servicios a 49,2 puntos (-1,1 puntos) y del sector manufacturero a 48,3 puntos (-1,4 puntos), el centro de atención se situará en la evolución de las ventas minoristas y la tasa de desempleo de Japón de julio y de los PMIs de China, tanto de su servicio estadístico nacional como Caixin.

La semana dará comienzo con el dato el martes con la tasa de desempleo de Japón, en donde el consenso de analistas prevé que se reduzca hasta un 2,5% (vs. 2,6% en junio). Posteriormente, el miércoles se dará a conocer la evolución de las vistas minoristas. En concreto, tras registrar un avance de un 1,5% interanual en el mes anterior, el consenso estima un repunte de un 2,8% interanual.

Por otro lado, en China el foco de interés se situará en la publicación de los PMI del mes de agosto, que medirán las perspectivas de la economía a corto plazo. De esta manera:

- El PMI manufacturero publicado por el servicio de Estadística Estatal, se publicará el miércoles 31 de agosto. En este sentido, el consenso de analistas espera que el indicador manufacturero continúe en terreno de contracción en 49,5 puntos (vs. 49,0 puntos en julio) y que el PMI servicios disminuya ligeramente hasta 52,6 puntos (-1,2 puntos).

- El jueves 1 de septiembre se dará a conocer el PMI manufacturero elaborado por IHS Markit y Caixin. En este caso, el consenso de mercado espera que el indicador manufacturero continúe una fase de expansión pese a una leve caída de 0,2 puntos y se sitúe en 50,2 puntos.

Datos empresariales a destacar

- Resultados España: eDreams

- Resultados Europa: Partners Group Holding, BioMerieux, Pernord Ricard

- Resultados EEUU: Catalent, Best Buy, HP, Cooper Cos, Hormel Foods, Broadcom

Agenda macroeconómica

Agenda empresarial

SINGULAR BANK