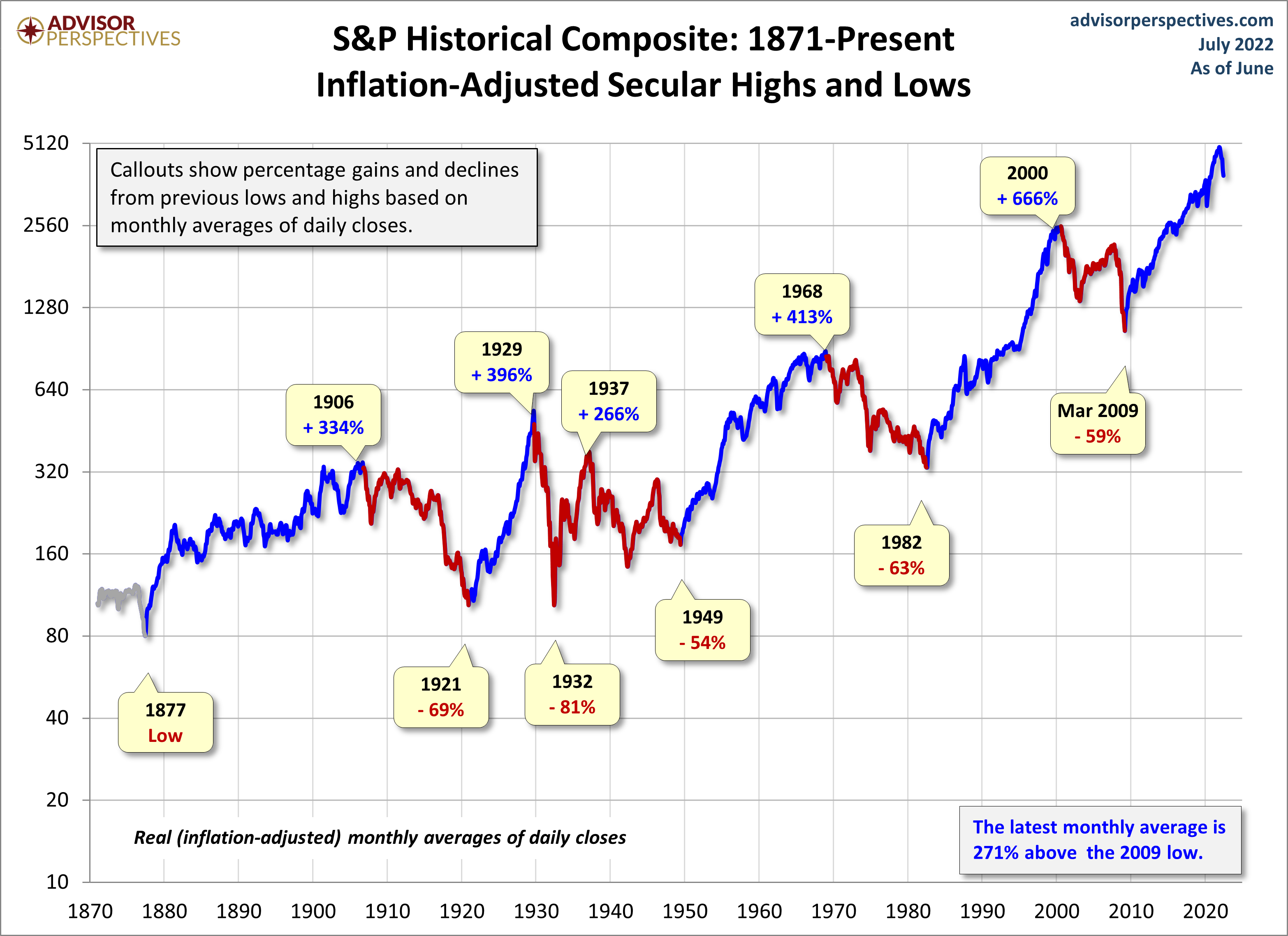

Examinemos el pasado para ampliar nuestra comprensión de la gama de tendencias históricas en el desempeño del mercado. Una característica obvia de esta serie ajustada por inflación es el patrón de alternancia a largo plazo entre tendencias alcistas y bajistas. Los historiadores del mercado llaman a estos mercados alcistas y bajistas "seculares" de la palabra latina saeculum "largo período de tiempo" (en contraste con aeternus "eterno", el tipo de mercado alcista con el que fantaseamos).

La palabra clave en el gráfico de arriba es secular . La regla implícita que estamos siguiendo es que el azul muestra tendencias seculares que conducen a nuevos máximos reales de todos los tiempos. Los períodos intermedios son mercados bajistas seculares, independientemente de sus repuntes cíclicos. Por ejemplo, el repunte de 1932 a 1937, a pesar de su fuerza, sigue siendo un ciclo en un mercado bajista secular. En su punto máximo en 1937, el índice estaba un 29% por debajo del máximo histórico real de 1929. Para un estudio académico de los mercados bajistas seculares, que destaca los mismos puntos de inflexión clave, consulte Anatomy of the Bear: Lessons from Wall Street's de Russell Napier. Cuatro Grandes Fondos .

Ed Easterling de ofrece una visión alternativa de las tendencias seculares . Vea su fascinante estudio Comprensión de los ciclos bursátiles seculares , que presentó un caso persuasivo de que permanecemos en un mercado bajista que comenzó en 2000. El principio subyacente, en opinión de Easterling, es la relación precio/beneficio, que sigue siendo elevada. Ed sostiene que, incluso con los elevados máximos del mercado, el ciclo actual ha sido el mejor alcista cíclico dentro de un bajista secular.

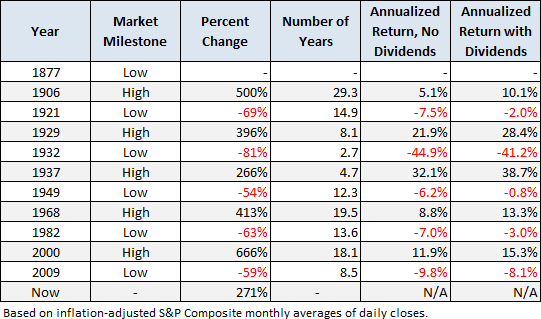

Si estudiamos los datos subyacentes al gráfico, podemos extraer una serie de datos interesantes sobre estos patrones seculares (tenga en cuenta que la siguiente tabla incluye el repunte de 1932-1937):

Desde ese primer mínimo en 1877 hasta el mínimo de marzo de 2009:

- Las ganancias alcistas seculares totalizaron 2075% para un promedio de 415%.

- Las pérdidas bajistas seculares totalizaron -329% para un promedio de -65%.

- Los años alcistas seculares suman 80 frente a 52 para los bajistas, una proporción de 60:40.

Esta última viñeta probablemente sea una sorpresa para muchas personas. La industria financiera y los medios nos han condicionado a ver cada caída como una oportunidad de compra. Si nos damos cuenta de que los mercados bajistas han representado alrededor del 40% del período de tiempo destacado, podemos comprender mejor las dos liquidaciones masivas del siglo XXI.

Agregar una línea de tendencia de regresión

Revisemos el mismo gráfico, esta vez con una línea de tendencia de regresión a través de los datos.

Esta línea es un "mejor ajuste" que esencialmente divide los valores mensuales para que la distancia total de los puntos de datos por encima de la línea sea igual a la distancia total por debajo.

El siguiente gráfico crea un canal para el S&P Composite. Las dos líneas punteadas tienen la misma pendiente que la regresión, calculada en Excel, con la parte superior del canal basada en el pico de la burbuja tecnológica y la baja en el mínimo de 1932.

Históricamente, la regresión a la tendencia a menudo significa pasarse al otro lado. El último promedio mensual de cierres diarios está 118% por encima de la tendencia.

Tenga en cuenta que en los gráficos anteriores, hemos codificado por colores el repunte desde el mínimo de 2009 en azul, lo que implica el comienzo de un toro secular. Lo hicimos porque, en diciembre de 2011, el precio real alcanzó un nuevo máximo histórico. Pero según la valoración del mercado subyacente, se puede argumentar que el mercado bajista secular no ha terminado, incluso con los nuevos máximos de los últimos años. Para un argumento persuasivo en ese sentido, véase (formato PDF) y/o comuníquese con Bob Bronson de Bronson Capital Markets Research.

Para una visión más optimista, véase la afirmación de Chris Puplava en The Secular Bear Market in Stocks Is Over . El comentario de Chris incluye algunos análisis demográficos interesantes basados en la proporción de la cohorte de 35 a 49 años con mayores ingresos y mayores gastos frente a la cohorte de 20 a 34 años con menos poder financiero. Desafortunadamente, esta proporción está siendo superada salvajemente por un cambio demográfico mucho más poderoso: la proporción de personas mayores (65 años o más) con respecto a la cohorte de ingresos máximos (edad 45-54). El siguiente gráfico, basado en los datos históricos de la Oficina del Censo y los pronósticos de población de mediados de año hasta 2060, ilustra este cambio bastante sorprendente.

En el gráfico anterior, la cohorte de personas mayores (serie roja) está aumentando drásticamente en número. La proporción de los dos, la línea azul en el gráfico, alcanzó su punto máximo en 2007 y comenzó su larga rotación en 2008, coincidiendo con el comienzo de la última recesión. Tenemos muchos años por delante antes de que esta proporción se nivele aproximadamente alrededor de 2030.

Aún más inquietante es la tasa de dependencia de las personas mayores, la etiqueta que los demógrafos dan a la proporción entre la población de 65 años o más y la fuerza de trabajo productiva, que para las economías desarrolladas suele identificarse entre las edades de 20 a 64 años. El siguiente gráfico ilustra la tasa de dependencia de personas mayores con los pronósticos de la Oficina del Censo para 2060. Tenga en cuenta que en esta tabla hemos seguido la práctica general en la investigación demográfica de multiplicar el porcentaje por 100 (p. ej., la tasa de dependencia de personas mayores estimada a mediados de año 2016 es 25,7 % x 100 = 25,7).

Como ilustra dolorosamente el gráfico, la tasa de dependencia de los ancianos se encuentra en las primeras etapas de un aumento implacable que no alcanza un pico intermedio hasta alrededor de 2037.

capitalbolsa