Finalizó la primera semana de Silvina Batakis al frente del Ministerio de Economía, y los cambios de nombres no parecen generar ningún tipo de mejora sobre los indicadores macroeconómicos. Más bien todo lo contrario, el escenario es aún más adverso de lo que fuera tan solo siete días atrás.

El mercado recibió a la flamante ministra con un salto de $30 en el dólar CCL, y otros $20 más el día jueves para alcanzar por primera vez los $300. Por su parte, los dólares obtenidos mediante transacciones con criptomonedas superaron los $280 el mismo día que se conoció la confirmación de Batakis, con saltos que llegaron a los $45 en cuestión de horas, para luego estabilizarse con el correr de la semana.

Adicionalmente, el escenario de stress se trasladó también hacia el mercado de bonos, donde el Riesgo País trepó 300 puntos básicos, para acercarse a los 2.700 y así llegar a un récord desde la reestructuración llevada a cabo en 2020. A su vez, los empresarios mostraron su preocupación a través de aumentos de precios que alcanzaron a la gran mayoría de los productos de la economía, en un intento por resguardarse ante la incertidumbre. ¿Cómo se explica el pánico que estos números reflejan? ¿Qué economía recibe la nueva ministra?

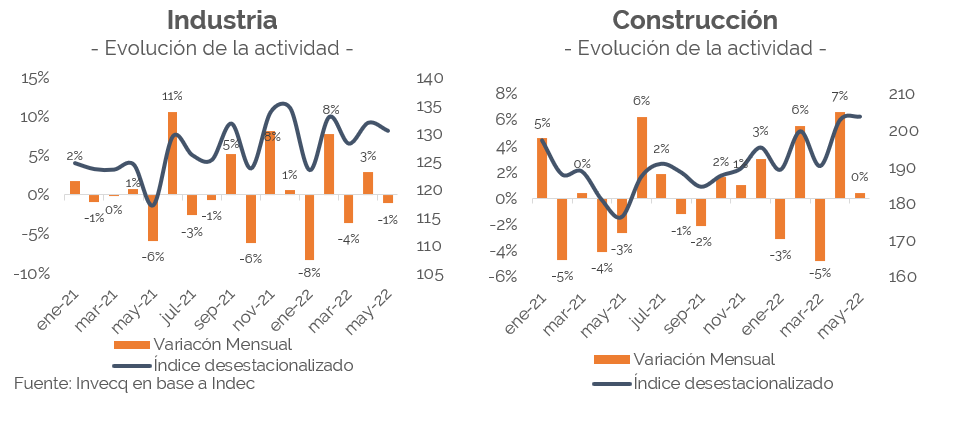

La actividad económica atraviesa desde hace algunos meses una etapa oscilante, con altas probabilidades de entrar pronto en fase recesiva clara. Los indicadores de industria y construcción conocidos esta semana muestran variaciones que alternan meses positivos seguidos de meses negativos, sin posibilidad de consolidar un crecimiento sostenible. Sin embargo, la situación podría tornarse más dificultosa si el gobierno optara por un control más estricto sobre la salida de divisas. En este sentido, no se descarta y es todavía posible que veamos un endurecimiento mayor sobre el cepo existente, atacando la salida de divisas por el lado de la importación de bienes y servicios, gastos en turismo y consumos en el exterior. De esta manera, una medida de esta naturaleza que interfiera directamente sobre la adquisición de bienes de capital, bienes intermedios e insumos provenientes del exterior, impondría un freno sobre gran parte del sector productivo.

De profundizarse esta dinámica, el crecimiento evidenciado en el primer trimestre será difícil de replicar en el resto del año, dado el escenario de creciente inflación, la falta de insumos, el mayor control de capitales y la gran cantidad de parches que se van agregando a la economía. De esta manera, el crecimiento de 3% proyectado para el 2022 empieza a transformarse en un techo, y dependerá en gran parte de la ausencia de factores tensionantes en el escenario político.

En el plano financiero el panorama es tanto o más complejo. La estrategia conjunta entre el ex-ministro Martín Guzmán y el FMI planteaba una reducción de la asistencia monetaria por parte del BCRA sustituida por captaciones de deuda en el mercado local. Si bien esto se cumplió durante los primeros meses del año, a partir de junio los desajustes macroeconómicos erosionaron la capacidad de financiamiento del Tesoro. De este modo, no solo debió acudir a la ayuda del Banco Central para contener el desplome de los bonos en el mercado secundario, sino que también las renovaciones de deuda comenzaron a concentrarse cada vez más en el corto plazo.

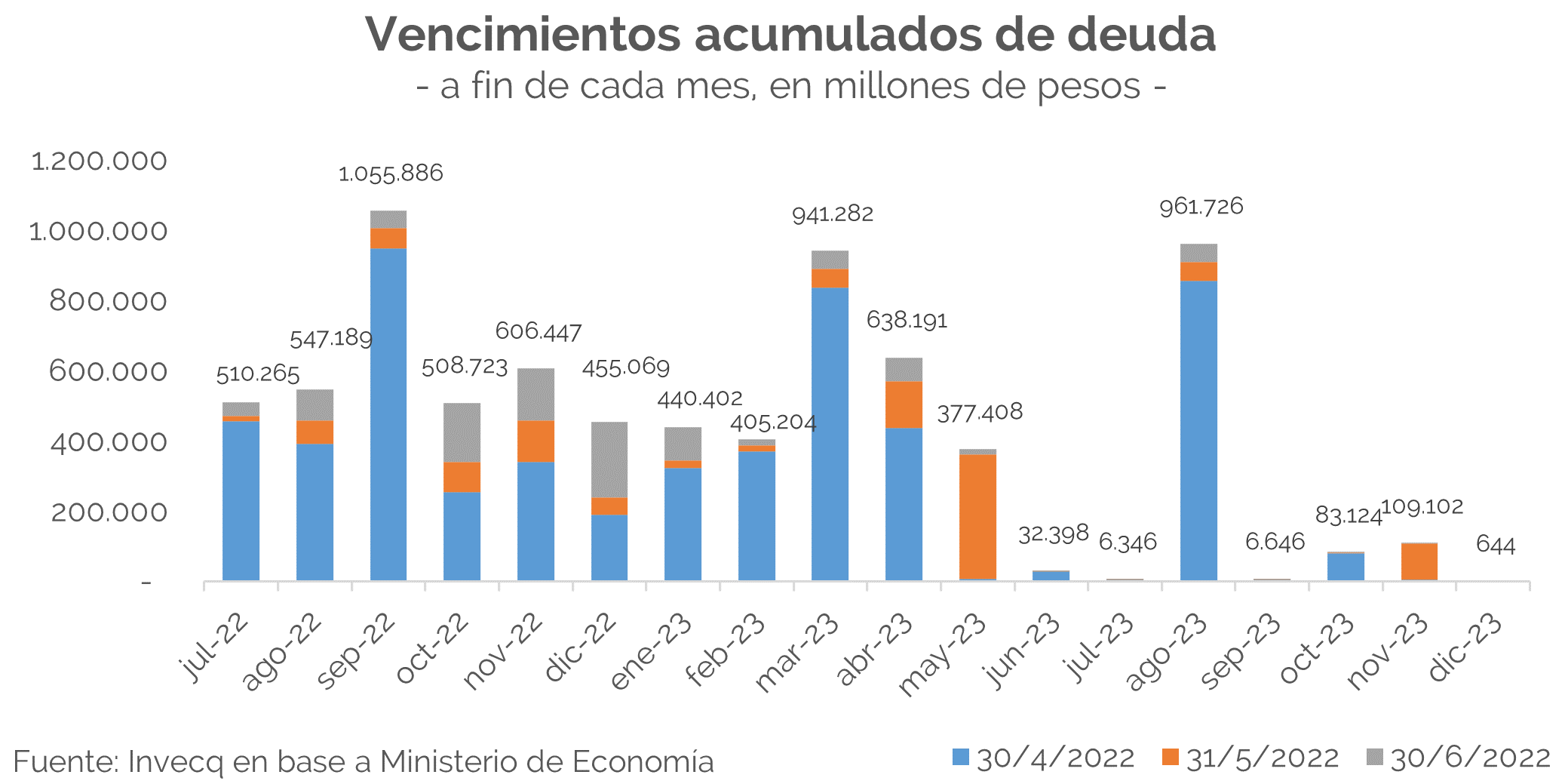

Mientras que los vencimientos del mes de mayo lograron estirarse llegando incluso a noviembre 2023, en junio los plazos de refinanciación se acumularon principalmente entre octubre del corriente año y enero del 2023 (barras grises en el gráfico). Es decir, dada la inestabilidad política y económica, el mercado solo está dispuesto a prestarle dinero al gobierno a muy corto plazo, buscando reducir la exposición al riesgo local ante posibles sucesos disruptivos que puedan darse en el futuro cercano.

De esta manera, al día de hoy los vencimientos son superiores a los 400.000 millones de pesos en todos los meses hasta abril de 2023, planteando serios desafíos para la estabilidad financiera. Dentro de este calendario de deuda, el peligro más cercano se vislumbra en septiembre, cuando habrá que refinanciar un monto total de 1.055.886 de pesos. De todas formas, si bien los dos meses que anteceden tal vencimiento son considerablemente menores, no dejan de ser un importante reto a superar por parte del Tesoro. Cabe destacar que en el mes de junio, por un monto similar, se requirió una activa participación del Banco Central, con canjes hechos a medida y compras que se estiman cercanas a los 1.000.000 millones de pesos.

En resumen, las diferentes caras de la economía que recibió Silvina Batakis se encuentran en un terreno altamente inestable, con serios desafíos en el corto plazo y dificultades a la vista. En consecuencia, las alarmas se encendieron ante un segundo semestre que se anticipa menos armonioso para el total de la economía, tanto en el plano real como financiero, y la firme creencia de que un mero cambio de nombres pero no de rumbo no es suficiente para revertir el peligro.

invecq