En línea con lo acordado con el Fondo Monetario Internacional en el programa firmado en marzo de este año, el gobierno se encuentra en un permanente intento por reemplazar el financiamiento proveniente del Banco Central, por el mercado local de crédito. Sin embargo, las rondas de licitaciones de deuda realizadas desde entonces han demostrado que no es una tarea fácil. Solo a través de títulos atados a la inflación y de muy corto plazo es que el mercado está dispuesto a prestarle pesos al Tesoro. De lo contrario, los inversores perciben el riesgo que implica tomar deuda de un gobierno debilitado, sin plan económico y con desequilibrios macroeconómicos que se perciben insostenibles.

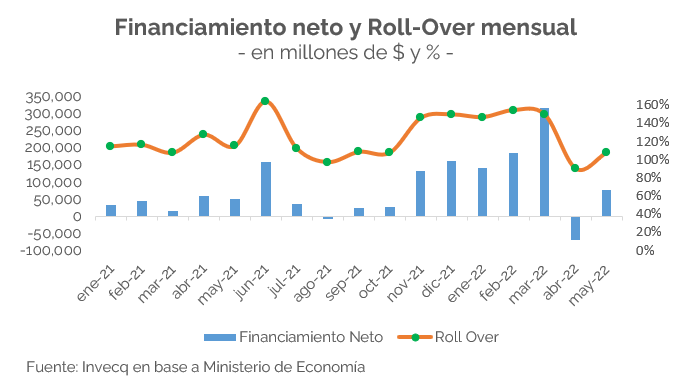

Evidencia de esto fue el mes de abril, donde el Ministerio de Economía intentó estirar plazos y reducir el porcentaje de bonos CER colocados, ante lo cual el mercado respondió de manera clara y directa, dejando al gobierno sin cubrir la totalidad de los vencimientos por primera vez desde agosto del año pasado. El resultado final del cuarto mes del año fue una participación de bonos atados a la inflación del 50%, cuando en marzo había sido de 75%, dando como resultado una tasa de Roll-Over del 90%, siendo que los meses previos promediaban el 150%.

Luego, en la primera licitación de mayo se intentó un procedimiento similar, pero para evitar repetir los resultados del mes anterior, el Tesoro ofreció a los bancos un bono encajable. Es así que se consiguió colocar un total de $466.000 millones de pesos a tasa fija a 2027, algo difícilmente alcanzable si no fuera por el nuevo incentivo ofrecido. Posteriormente, en la última licitación realizada hasta el momento, el panorama volvió a ser conocido: bonos CER a mayo 2023, junto con bonos a descuento con vencimiento previo a noviembre de este año, logrando elevar nuevamente la tasa de Roll-Over hasta el 108% mensual, acumulando un financiamiento neto positivo en el año de $648.000 millones de pesos.

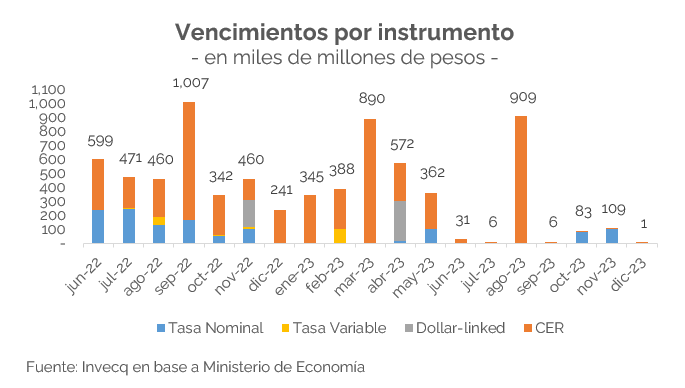

De cara a los próximos meses, el horizonte no se vislumbra muy distinto. En el mes de junio vencerán otros $600.000 millones, y hasta fin de año serán $3.600.000 millones, de los cuales casi el 75% está atado a la inflación. Ante cada una de estas nuevas licitaciones, será de vital importancia que el Ministerio de Economía obtenga fondos al menos un 25% por encima de los vencimientos para evitar acudir a la asistencia monetaria del Banco Central. En el último tiempo esta vía de financiamiento se ha vuelto a reactivar, acumulando transferencias de utilidades al tesoro por un total de $380.000 millones de pesos en el año, de los cuales aproximadamente el 70% se concentró solamente en las últimas 4 semanas. Evidentemente un déficit que se mantiene persistente amenaza con el cumplimiento de la meta propuesta por el FMI para este segundo trimestre, que admite un máximo de 438.500 millones de pesos en asistencia monetaria.

Ante esto, y como si la disminución de gastos y erogaciones no fuera una opción a tener en cuenta, el Tesoro se embarcó en una nueva maniobra contable dudosa, de las que ya nos tiene acostumbrados. Esta vez lo hizo a través de la transferencia de dólares netos aportados por el FMI al Banco Central, con el objetivo de disponer de mayor cantidad de pesos a cambio y así eludir los límites impuestos por las metas acordadas con el mismo Fondo Monetario Internacional.

Se desprende entonces que el stock de deuda continuará la dinámica expansiva en los próximos meses, y de mantenerse los patrones vistos hasta ahora, las elecciones PASO del 2023 será la pared contra la que choque el gobierno en su intento por alargar los plazos de vencimientos. De esta manera, el acuerdo con el FMI, o más precisamente la revisión del mismo que ya se descuenta tendrá lugar en los próximos meses, no será más que un puente para la culminación del actual mandato presidencial, con el objetivo de sentar unas bases macroeconómicas realmente sólidas, consistentes y sostenibles a partir del 2024.

invecq