Los resultados de la gestión económica siguen saliendo a la luz y acumulándose. Es por eso que tomamos con naturalidad y casi con alivio el 6% de inflación de abril, pensando que podría haber sido peor. Pero esto no debería hacernos olvidar que el componente núcleo fue mayor al del mes pasado, que el dato interanual fue el más alto en 30 años, y que el aumento de precios del primer cuatrimestre anualizado arroja una inflación mayor al 80%.

Más allá de todos estos indicadores visibles en la alta nominalidad de la economía, el problema que se está gestando sobre la estructura real de precios relativos es tanto o más preocupante. Entre abril de 2019 y abril de 2022 la base monetaria aumentó 170%, período en el cual la inflación fue de 230%. Es decir, se volcaron sobre la economía casi el triple de billetes que estaban en circulación, pero no quisieron ser demandados por el público por lo que simplemente inundaron el mercado de pesos. Como resultado, tomó impulso un desequilibrio nominal combinado con una fenomenal dispersión de precios, profundizada por controles como los precios cuidados, el atraso tarifario, y el cepo al dólar.

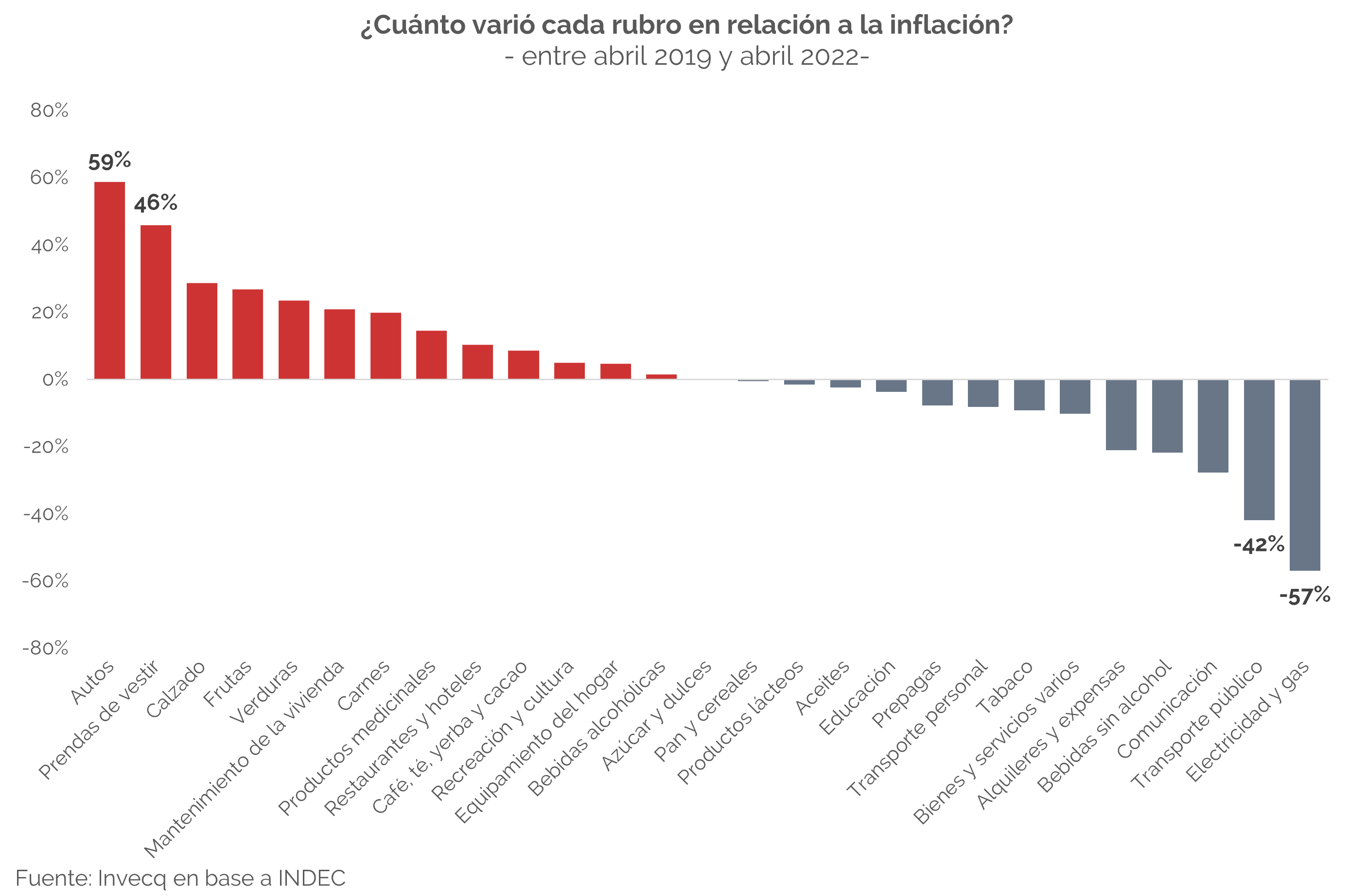

Es por ello que se explica la amplitud en la variación de precios de estos últimos tres años, con rubros del IPC que aumentaron 425% como los autos y otros rodados, o la indumentaria que aumentó 385%, conviviendo con otros que solo se incrementaron 42% como la electricidad, mientras que la inflación general – es decir, el promedio ponderado de todos los precios relevados por el INDEC- fue de 230%. Estas dispersiones en las variaciones de precios configuran un notable cambio en los precios relativos y generan importantes perjuicios en las cadenas productivas, alteran las estructuras de costos y distorsionan la posibilidad de planificar en base a información y resultados pasados.

Es así que más allá de las subas generales que vemos mes a mes, es preciso destacar que no todos los precios de la economía están “andando” a la misma velocidad y, por lo tanto, la economía argentina está acumulando inflación reprimida, producto de los cambios en precios relativos que se han originado en estos tres años como consecuencia de cepos, controles, congelamientos y restricciones en general.

Haciendo un ejercicio hipotético, estimamos que se generaría un aumento de 60% adicional sobre el nivel general de precios actual al intentar volver a una estructura de precios relativos “más normal”, como la que regía en abril de 2019, cuando se realizó la última corrección tarifaria. Tal aumento, que permita recomponer aquella estructura y evitar perpetuar los desbalances, debería ser liderado por el segmento de electricidad, que necesitaría una suba mayor al 250%. Otros sectores, como la Comunicación y el Transporte Público, deberían más que duplicarse, mientras que los alimentos acumulan un atraso promedio del 50%, principalmente en los rubros de cereales, pan, lácteos y aceites, no casualmente, los alimentos que forman parte de los programas de precios en los supermercados.

Claramente, parte de los cambios observados en los precios relativos responde a factores de la economía real, como el encarecimiento de los vehículos que lleva la misma tendencia a nivel global. Sin embargo, otra gran parte responde a cuestiones políticas y de manejo económico local, con medidas que han afectado de manera asimétrica a los distintos sectores, beneficiando a algunos y perjudicando a muchos: el encarecimiento de a indumentaria por la reducción de la competencia, el abaratamiento de las tarifas por el congelamiento o de alimentos elaborados como aceites, harinas y fideos, por los programas de precios cuidados.

El desajuste de precios se evidencia también en el tipo de cambio, el cual medido al dólar oficial avanzó solamente un 160% hasta abril 2022, quedando por debajo de los aumentos del resto de la economía. Sin embargo, el plano cambiario suma un componente adicional por la existencia de múltiples tipos de cambio paralelos, entre los cuales el CCL lidera las subas, con un 360% acumulado. Por el lado de los salarios, el indicador del Ministerio de Trabajo muestra una suba nominal del 218% en el mismo período, resultando en una leve caída real si se lo compara contra la inflación.

Es claro que el ejercicio de intentar replicar las relaciones de precios de tres años atrás es arbitrario, y simplemente con el fin de obtener una referencia, pues es imposible determinar cuál era, si hubiere, la estructura “correcta” de precios relativos y cuándo se observó. Sin embargo, refleja la distorsión que ha sufrido el sistema de precios, y deja en evidencia que cualquier plan de estabilización económica tendrá un costo asociado de aumentos de precios para corregir lo alterado. Si bien el debate es abierto respecto a los ajustes de precios relativos, su impacto y su dinámica, la rigidez de los precios a la baja permite anticipar que una corrección llevará asociada incrementos en aquellos rubros que han quedado artificialmente rezagados sin una compensación igualitaria a la baja de los precios que se han adelantado en el mismo período. Luego, su magnitud, así como también los efectos de segunda ronda dependerán de la dinámica que tome el plan.

Otra aclaración relevante tiene que ver con el rol del quiebre de expectativas que cualquier programa de estabilización debería intentar lograr para reducir la inflación inercial. En términos concretos esto implica que en caso de que quisiera implementarse un programa de estabilización con corrección de precios relativos, el 60% aproximado de inflación reprimida que describimos previamente no necesariamente es un shock de precios que se agregaría a la tasa de inflación inercial al momento de la corrección. Con los números de hoy, esto significa que una inflación contenida de 60% no incrementaría necesariamente el ritmo total de precios al 118% porque la inercia actual sea de 58%. Por el contrario, si el programa es creíble, se debería dar una combinación de efectos que por un lado baje el ritmo inercial y por el otro incremente el ritmo como consecuencia de la corrección de precios relativos. El diseño del programa, la secuencia de las medidas y la confianza generada al momento de llevarlo a cabo forman un conjunto de factores que deben ser interpretados de manera integral para poder definir el impacto total en el ritmo inflacionario.

invecq