Resumen

- Petrobras actualmente ofrece un rendimiento de dividendos masivo.

- Sin embargo, este no es un dividendo fijo. Es una política de pago variable actualmente exprimida por los altos precios del petróleo.

- Los políticos brasileños han puesto el alto dividendo bajo escrutinio dado el aumento de los precios internos del combustible.

- Las próximas elecciones presidenciales se suman a la incertidumbre.

- Las acciones de Petrobras no son una mala inversión a precios actuales, pero prefiero otros nombres de energía.

FerreiraSilva/iStock Editorial vía Getty Images

Petrobras (NYSE:PBR) es la compañía petrolera más grande de América del Sur y uno de los líderes mundiales en el desarrollo de nuevos campos petroleros en alta mar. Ha producido una cantidad increíble de petróleo a lo largo de los años, y a veces ha sido una inversión convincente, aunque volátil.

Los inversores han vuelto a comprar la historia de la compañía una vez más. Con los altos precios del combustible, Petrobras ha podido pagar la deuda y reanudar el pago de dividendos simplemente masivos. Sin embargo, después de un fuerte repunte del precio de las acciones, podría ser el momento de quitar algunas fichas de la mesa a Petrobras, particularmente con el riesgo político que sigue siendo una preocupación importante en 2022.

El dividendo: genial por ahora, pero no una característica permanente

Normalmente, al analizar un dividendo, hablaría sobre el rendimiento actual y qué tan bien está cubierto de las ganancias y los flujos de efectivo libres. En este caso, realmente no puedo hacer eso, al menos no a un nivel específico, ya que Petrobras tiene una política de dividendos variables. En los años buenos, tiende a pagar dividendos absolutamente gigantescos, en los años pobres, el dividendo puede desaparecer casi por completo.

Ahora que la gerencia ha puesto la carga de deuda de la compañía por debajo de un umbral clave, se ha comprometido a devolver mucho más capital a los accionistas, y actualmente está buscando un pago del 60% del flujo de efectivo libre. Dado que el FCF para las compañías petroleras es altamente volátil, hay una amplia gama de resultados potenciales en lo que respecta al dividendo.

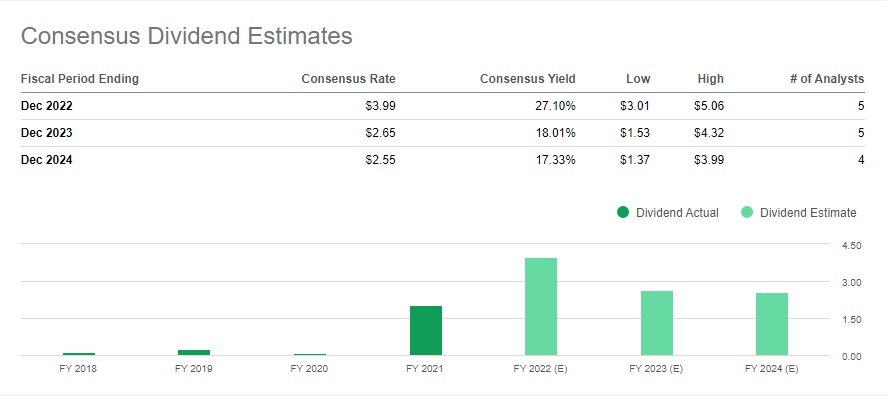

Estimaciones de dividendos de PBR (buscando alfa)

Como puede ver, Petrobras pagó dividendos muy bajos antes de 2021. No ha demostrado ser un flujo de ingresos confiable para todo tipo de clima. Sin embargo, ciertamente está pagando rendimientos increíbles ahora.

La distribución de 2021 fue más del 10% del precio actual de las acciones, y los analistas están buscando algo así como un pago del 27% este año. Incluso para el año fiscal 2022, tenga en cuenta, sin embargo, que hay un rango de estimaciones entre $ 3.01 y $ 5.06 para el dividendo. Es por eso que me siento incómodo diciendo lo que las acciones de PBR rinden hoy. Es una cifra muy alta, pero imprecisa.

En el futuro, los analistas ven que el dividendo caerá significativamente en 2023 y 2024. Es probable que permanezca en el rango de rendimiento de dos dígitos, al menos según lo que sabemos hoy, sin embargo, hay una clara trayectoria descendente. Ningún analista cree que el dividendo se mantendrá en $ 5 por acción, y al menos un analista ve que el dividendo retrocede bruscamente hacia $ 1.50 por acción.

Si algo le sacas a este artículo, es que Petrobras tiene una política de dividendos irregular. Sí, el rendimiento probablemente estará por encima del 20% este año. Y eso es increíble. Si los precios del petróleo se mantienen tan altos como están ahora y los políticos locales les permiten seguir ganando tasas de mercado en sus ventas de combustible, Petrobras también podría seguir siendo un chorro de efectivo en los próximos años. Pero también existe la posibilidad de que los dividendos puedan volver a algo más cercano a lo que se vio en 2018-2020.

La política de Brasil: siempre impredecible

Hablando del punto del dividendo, una preocupación importante es que el gobierno limite las ganancias de Petrobras en el futuro.

En marzo, por ejemplo, el entonces CEO de Petrobras, Joaquim Silva e Luna, fue llamado a testificar frente a un comité del Senado sobre el aumento de los precios del combustible.

"Hemos visto aumentos sucesivos en los precios de los combustibles en el país, que contrastan con la abundancia de dividendos pagados. Especialmente ante los recientes acontecimientos de inestabilidad internacional, uno se pregunta qué papel planea desempeñar Petrobras en el futuro", dijo el senador Jean Paul Prates, miembro del Partido de los Trabajadores.

Poco después, Silva e Luna fue destituido de su cargo como jefe de Petrobras. El gobierno de Bolsonaro inicialmente insinuó la introducción de un nuevo CEO que limitaría los aumentos del precio del combustible. Sin embargo, al menos por el momento, parece que Petrobras se ejecutará con la capacidad de mantener la discreción de precios y en línea con los precios mundiales del petróleo. Eso es una victoria para las acciones de PBR. Por ahora.

Sin embargo, Bolsonaro representa el ala ostensiblemente pro-empresarial de la política brasileña y todavía parecía dispuesto a entrometerse en los asuntos de la compañía antes de una elección. Solo podemos imaginar lo que podría suceder este otoño si la oposición socialista gana las próximas elecciones presidenciales.

Los mercados de apuestas actualmente tienen al izquierdista Lula da Silva con alrededor del 70% de probabilidades de ganar, con Bolsonaro en un 30% de posibilidades de asegurar la reelección. Bolsonaro ha estado cerrando la brecha en las encuestas de opinión últimamente, pero comenzó con un enorme déficit, dada la frustración de los brasileños con el manejo del COVID-19 y la economía.

Independientemente de quién gane, la incertidumbre permanecerá para Petrobras e incluso Bolsonaro no será una opción confiable para los inversores extranjeros. Dados los altos niveles de inflación y desigualdad de ingresos de Brasil, simplemente será difícil mantener el apoyo popular mientras se impulsan enormes aumentos en los precios del combustible.

En términos más generales, incluso bajo la última administración pro-empresarial, Brasil sigue siendo un mercado muy complicado.

Aquí hay una clasificación de la libertad económica en las Américas, según la Fundación Heritage, que calcula un índice de libertad para cada país anualmente. El ranking está fuera de todas las naciones del mundo, y he enumerado los rangos para las principales economías del hemisferio occidental a continuación:

- #15 Canadá

- #20 Chile

- #25 Estados Unidos

- #51 Perú

- #60 Colombia

- #67 México

- #133 Brasil

- #144 Argentina

Como puede ver, hay un abismo masivo entre lo que yo consideraría que son las economías capitalistas en las Américas y las otras dos. De las grandes economías con mercados de capital bien desarrollados, todas las Américas se encuentran entre las 67 primeras a nivel mundial, excepto Brasil y Argentina. Chile, en particular, en el número 20, está por delante de los Estados Unidos a pesar de todos los recientes movimientos de mano alrededor del supuesto giro a la izquierda de Chile.

Los otros dos, sin embargo, están muy abajo. Brasil, en el número 133, está solo ligeramente por delante de Argentina, y la historia de inestabilidad financiera de Argentina es bien conocida.

A pesar de todas las increíbles ganancias y dividendos de Petrobras hoy en día, es difícil poseer en un entorno tan hostil para las empresas y los accionistas extranjeros. Hemos visto lo que ha sucedido con las acciones rusas y el valor de las ADR chinas durante el año pasado. Tanto Rusia como China también se ubican fuera del top 100 en el Índice de Patrimonio de Libertad Económica.

Hay una diferencia entre invertir en una importante petrolera como Exxon Mobil o Suncor (SU), donde usted posee completamente los activos y tiene fuertes derechos de propiedad, o comprar algo como Petrobras, donde es un accionista minoritario que cabalga junto a un gobierno impredecible. Durante los tiempos difíciles, puede compartir equitativamente la (baja) rentabilidad de una empresa influenciada por el estado. Sin embargo, cuando los tiempos mejoren, no cuente con que los políticos dejen que los accionistas minoritarios participen plenamente en el alza.

Resultado final de las acciones de PBR

Dicho todo esto, no puedo ser demasiado negativo en Petrobras. Durante mucho tiempo he sido un toro en energía, y también me he vuelto más optimista sobre América Latina dado el aumento de las materias primas en general. Estoy cargado de nombres mexicanos, colombianos y chilenos en este momento, e incluso he estado husmeando en Argentina y Brasil, en los que generalmente soy reacio a invertir. Una marea creciente puede levantar todos los barcos.

Entonces, para ser claros, creo que hay una posibilidad decente de que gane dinero si posee Petrobras, al menos en el corto y mediano plazo.

Dicho esto, ¿es la mejor jugada en la industria energética? Estoy lejos de estar convencido de que lo sea. Mucha gente lo posee por el rendimiento de dividendos de dos dígitos. Pero ese rendimiento puede caer dramáticamente si la compañía vuelve a no ser rentable, lo que ciertamente es posible si el petróleo se desploma en otra ocasión, o si Petrobras se ve atrapada en más problemas políticos en Brasil.

Una compañía como Exxon Mobil, por el contrario, superó la terrible crisis energética de 2014-2020 sin recortar nunca su dividendo. Tiene un balance increíble. Y, increíblemente, en realidad sigue siendo una acción de valor incluso después de correr a un grado dramático durante el año pasado.

Allen Good de Morningstar tiene el valor razonable de las acciones de XOM a $ 96 por acción, lo que significa que Exxon Mobil está cerca del 10% infravalorado hoy. Esa estimación de valor razonable supone un precio del petróleo a largo plazo de solo $ 60 / barril. A menos que sea tremendamente bajista con respecto al petróleo, es difícil ver que el precio del crudo termine muy por debajo de los 60 dólares en el corto plazo, lo que significa que todavía hay un margen de seguridad decente en las acciones de Exxon a pesar de su gran repunte.

Por el contrario, el Sr. Good tiene un valor razonable para Petrobras de solo $ 11.20 por acción, suponiendo nuevamente el mismo precio a largo plazo de $ 60 / barril del petróleo. Creo que veremos el petróleo mucho más cerca de, digamos, $ 80-$ 90 a largo plazo y eso respaldará un precio de las acciones de Petrobras que es más alto que donde cotiza hoy. Pero los grandes nombres seguros en geografías mucho mejores todavía están disponibles a valores sólidos. No veo la necesidad de ir a buscar rendimiento en situaciones políticas menos favorables.

El problema con una larga tesis aquí es que, en mi opinión, podemos simplemente alquilar el stock hasta las elecciones presidenciales. Personalmente, no veo cómo Petrobras u otros juegos de recursos naturales brasileños son invertibles si vemos un gobierno de Lula da Silva. E incluso bajo Bolsonaro, si es reelegido, las cuestiones políticas permanecerán. En un país con importantes problemas económicos estructurales, es difícil tener confianza en que a Petrobras se le permitirá beneficiarse plenamente del actual entorno de altos precios de la energía.

seekingalpha