Sentimiento económico mundial a la baja ante la guerra de Ucrania

La guerra de Ucrania, con cada vez mayores consecuencias humanitarias y socioeconómicas para los ucranianos, ha revertido las positivas expectativas proyectadas este año sobre el ritmo de crecimiento, la moderación de las tasas de inflación y la normalización de las cadenas de valor. Todo ello en un contexto en el que se esperaba que en 2022 se produjera la recuperación completa de las economías que hasta el momento no han alcanzado los niveles de producción previos a la disrupción de la pandemia, como España.

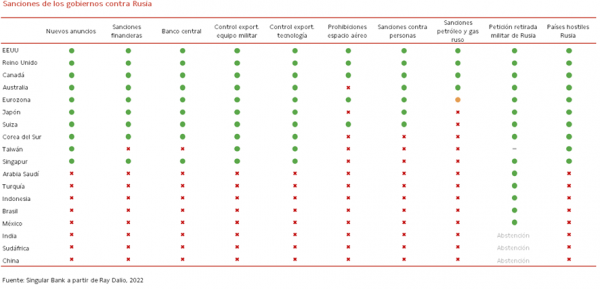

Desde el inicio de la invasión de Rusia, tanto los bancos centrales como los principales organismos internacionales han advertido del entorno de elevada incertidumbre por el que transitará la economía mundial hasta conocer el escenario final de la guerra y sus implicaciones comerciales, financieras, económicas y geopolíticas. Un evento histórico que está provocando la mayor crisis humanitaria en Europa desde la II Guerra Mundial, con más de 10 millones de ucranianos desplazados de sus hogares y 3,5 millones de refugiados, un fuerte repunte de los precios de las commodities y crecientes problemas de suministros de materias primas básicas industriales y alimenticias, que en su caso podría tener importantes implicaciones en la estabilidad social de los países de Oriente Medio y norte de África que presentan una elevada dependencia de las importaciones de trigo procedentes de Rusia y Ucrania. Al mismo tiempo, serán clave las decisiones que se adopten en Europa para mitigar el impacto del incremento de los costes energéticos en los hogares y las empresas con el objetivo de evitar una mayor ralentización de la actividad económica.

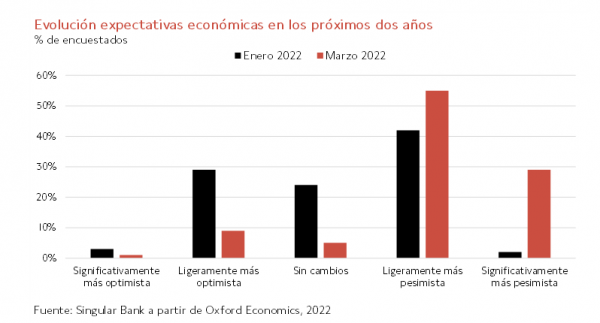

Junto a este shock de oferta, que añade nuevas tensiones inflacionistas en una coyuntura marcada ya por un crecimiento de los niveles de precios en máximos de las últimas décadas, el conflicto bélico también representa un punto de inflexión para las expectativas del sector privado principalmente ante los riesgos geopolíticos y comerciales que entraña, el deterioro de la renta disponible y de la rentabilidad de las empresas, y el menor dinamismo económico previsto. En este sentido, la última encuesta realizada por Oxford Economics en marzo refleja un importante retroceso de la confianza empresarial respecto a comienzos de este año. Así, aumenta considerablemente el porcentaje de empresas con una visión ligera o significativamente más pesimista sobre la evolución de la economía global en los próximos dos años.

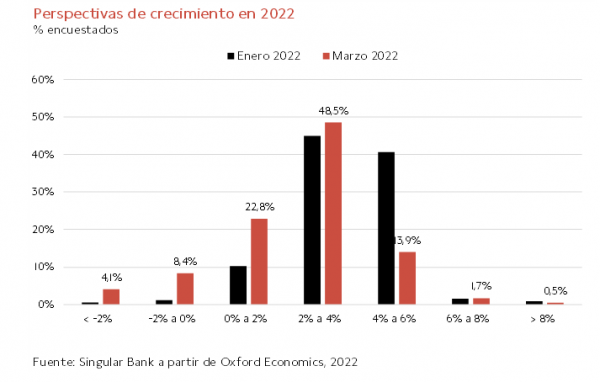

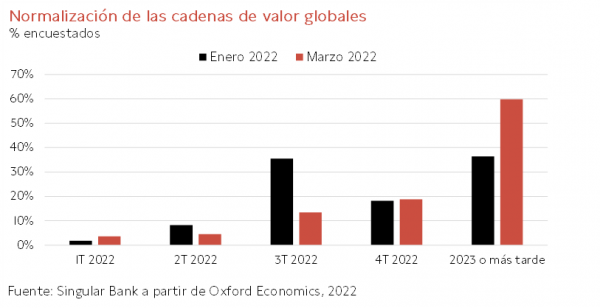

Paralelamente, sólo un 13,9% de las 165 empresas encuestadas prevé que el avance del PIB global se sitúe entre un 4% y un 6% anual en 2022, frente al 40,6% que lo estimaba el pasado mes de enero. Por su parte, aumenta a un 48,5% las compañías que proyectan un crecimiento mundial este año de entre un 2% y un 4% anual (vs. 44,9% anterior) y a un 22,8% las que estiman un repunte de la producción de entre un 0% y un 2% anual (vs. 10,3% en enero). Todo ello en un contexto en el que también crecen significativamente las expectativas de inflación, con aproximadamente un 50% de las empresas que esperan que el promedio global alcance en torno a un 6% anual en el conjunto del año. Un hecho explicado no sólo por el repunte de los precios de las principales materias primas, la crisis energética y el incremento de los costes de producción, sino también por el retraso de la normalización de las cadenas de valor globales a 2023.

En línea con los resultados de Oxford Economics, los datos preliminares de la encuesta de confianza de la Comisión Europea también han reflejado un significativo deterioro del sentimiento económico. En marzo, el indicador de confianza de los consumidores ha retrocedido 9,9 puntos en la Eurozona hasta -18,7 puntos, y 9,4 puntos en la UE a -19,6 puntos. Así, han caído a niveles mínimos desde que se inició la pandemia, situándose nuevamente por debajo del promedio histórico de en torno a -10 puntos. Una tendencia que previsiblemente continuará a corto plazo a medida que se prolongue la guerra y se mantengan los shocks de oferta que siguen presionando al alza los niveles de precios y erosionando la renta disponible de los hogares y la rentabilidad de las empresas.

Expectativas de crecimiento a la baja en la región Asia-Pacífico

La guerra de Ucrania, junto a la aceleración de la normalización de la política monetaria de EEUU, proyectan una rebaja de las expectativas de crecimiento de la región Asia-Pacífico. Todo ello en un contexto en el que, frente a EEUU, la UE y los países del G7, las principales economías emergentes de América Latina y Asia han decidido no adoptar sanciones económicas a Rusia a pesar de su reducida exposición comercial.

En este sentido, en el caso de China e India, las dos potencias asiáticas que no han definido hasta el momento de forma clara su postura ante la invasión de Ucrania, las exportaciones a Rusia sólo representan un 2% y un 1% del total, respectivamente.

Así, son dos los factores que principalmente explican la moderación de las perspectivas de avance del PIB de la región, que continuará liderando el crecimiento global este año:

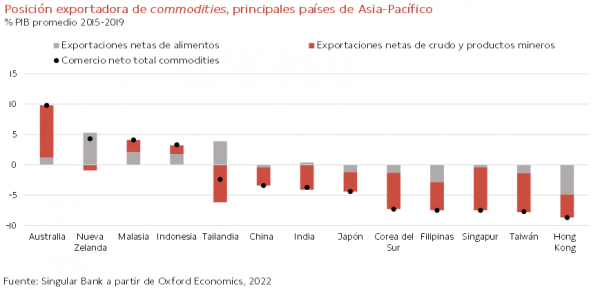

- El encarecimiento del precio de las materias primas básicas (energía, metales y alimentos) ante la relevancia de sus importaciones en la mayoría de sus economías. Únicamente Australia, Nueva Zelanda, Malasia e Indonesia muestran saldos de exportaciones netas positivos en el comercio de commodities. Un hecho que, unido a la apreciación del $, proyectan un repunte más acusado de los precios y de los costes de producción, tras situarse sus tasas de IPC en registros inferiores respecto a los máximos alcanzados en EEUU y Europa desde la década de los 80. El incremento de la inflación de estas economías podría generar nuevas tensiones a nivel global.

- Todo ello en una coyuntura en la que los gobiernos asiáticos están adoptando diferentes medidas para reducir el impacto en los consumidores y el tejido empresarial del incremento del coste de la energía, principalmente a través de rebajas de los impuestos de hidrocarburos, ayudas directas o fijando el precio de la gasolina y el gasoil. Una circunstancia que provocará un nuevo deterioro de su situación presupuestaria, con importantes implicaciones para los países que presentan menor capacidad de financiación en los mercados internacionales como Filipinas o Tailandia.

- No obstante, India y China podrían reducir parcialmente el aumento del coste del petróleo acelerando la compra de crudo a Rusia, que actualmente se comercializa con un descuento de entre 20 $ y 25 $ por barril.

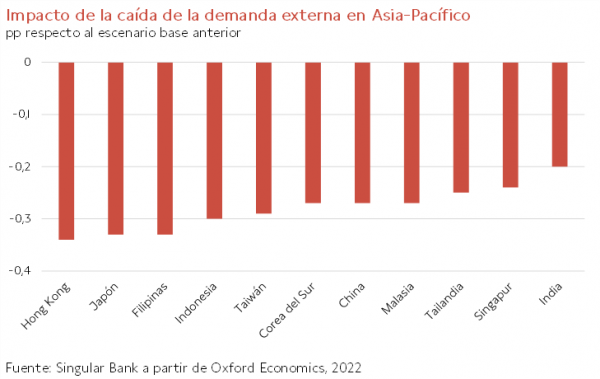

2. La pérdida de dinamismo del sector exterior debido a la menor demanda de bienes y servicios global (más acusada en Europa) por la pérdida de renta disponible de los hogares, el repunte de los costes de producción y el retraso en la toma de decisiones de inversión de las empresas ante los elevados niveles de incertidumbre. Una circunstancia que no sólo afectará al sector manufacturero, sino también al turismo internacional una vez iniciada su reapertura en Asia-Pacífico tras la última ola de la pandemia. Por ello, se estima una reducción generalizada del saldo positivo de la balanza por cuenta corriente de sus principales economías hasta situarse en China en un 1,2% de su PIB frente al 1,8% en 2021. Por su parte, previsiblemente India, Filipinas y Tailandia sufrirían un incremento de su déficit comercial, que en el caso de la economía india podría alcanzar este año un 3,1% del PIB (vs. -1,0% anterior).

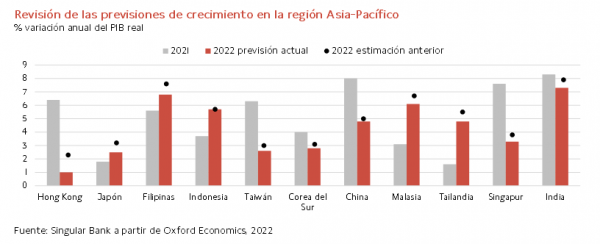

Ante este escenario, las principales economías emergentes asiáticas proyectan un menor crecimiento de lo previsto a finales del año pasado. El repunte de los precios del petróleo y del resto de materias primas básicas, el encarecimiento de la financiación en los mercados internacionales ante la aceleración de la subida de tipos de interés de la Fed, y la caída de la demanda externa explican la revisión a la baja de las perspectivas de la región en 2022. De esta forma, según Oxford Economics, el avance del PIB en Hong Kong podría reducirse en 1,3 pp a un 1% anual este año, afectado también por las medidas de distanciamiento vigentes ante la actual ola del coronavirus, y en 0,8 pp en el caso de Filipinas hasta un 6,8% anual (vs. 7,6% anterior). Por su parte, tanto Japón como Tailandia podría ver reducida su tasa de crecimiento en 0,7 pp a un 2,5% y un 4,8% anual, respectivamente.

La menor exposición al entorno económico, comercial y geopolítico actual se observaría en China, Corea del Sur e Indonesia con una rebaja de las expectativas del repunte de la producción inferior a 0,2 pp.

Frente a las menores perspectivas de actividad de la región Asia-Pacífico, destaca la mayor resiliencia de las principales economías de América Latina cuyas previsiones de avance del PIB se mantienen hasta el momento sin cambios significativos. Su crecimiento continuaría apoyado en su protagonismo como exportadores de las principales commodities, su futuro papel como proveedores de materias primas ante la búsqueda principalmente de Europa de productores sustitutivos de Rusia y Ucrania, y los menores riesgos geopolíticos desde un ámbito global que presenta el continente.

selfbank