OCDE: valoración inicial del impacto de la Guerra en Ucrania

La invasión de Rusia a Ucrania constituye el mayor shock humanitario y geopolítico que afronta Europa desde la II Guerra Mundial. Una guerra que no sólo está provocando graves consecuencias sobre la población de Ucrania ante el creciente número de refugiados, víctimas mortales y destrucción de infraestructuras civiles y estratégicas, sino que abre un nuevo periodo de incertidumbre sobre las perspectivas económicas y la reconfiguración del orden internacional.

En este sentido, la guerra en Ucrania ha revertido el escenario central proyectado por los principales organismos internacionales hasta 2023 en el que se esperaba:

- La recuperación de la economía global tras el impacto inicial de la pandemia, con un avance del PIB mundial de un 4,5% este año y de un 3,2% en 2023, apoyada por los planes de vacunación y la retirada de las medidas de distanciamiento social, el despliegue de los planes de recuperación y las condiciones financieras positivas.

- Una progresiva moderación de los precios, que favorecería la gradual convergencia de la inflación a niveles similares a los objetivos de los bancos centrales.

- La retirada de las medidas fiscales de emergencia adoptadas por los gobiernos a raíz de la crisis sanitaria ante la reapertura de las economías y la evolución favorable del mercado laboral.

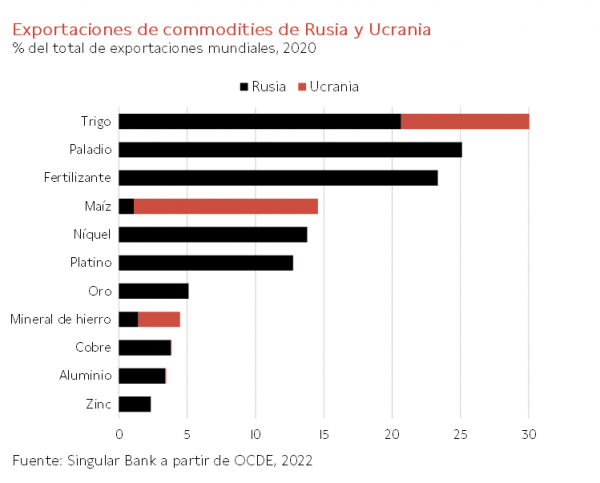

Unas positivas perspectivas que se diluyen ante las múltiples implicaciones sociales, financieras, económicas y geopolíticas que abre este conflicto en Europa. Más allá de las graves consecuencias humanitarias que estamos presenciando, la guerra en Ucrania ha sumergido la economía mundial en la mayor disrupción de commodities desde la década de los 70. A pesar de que Rusia y Ucrania de forma combinada sólo representan aproximadamente un 2% del PIB y del comercio global, ambos países tienen un gran protagonismo en la producción y suministro de materias primas básicas clave (energía, metales y alimentos).

Así, de forma conjunta representan a nivel mundial un 30% de las exportaciones de trigo, un 20% de las de maíz, un 16% de las de gas natural y un 11% en el caso de fertilizantes y petróleo. Al mismo tiempo, Rusia es un importante productor de metales como el paladio o el níquel, y ambos países son proveedores de gases inertes como neón y argón y de esponjas de titanio.

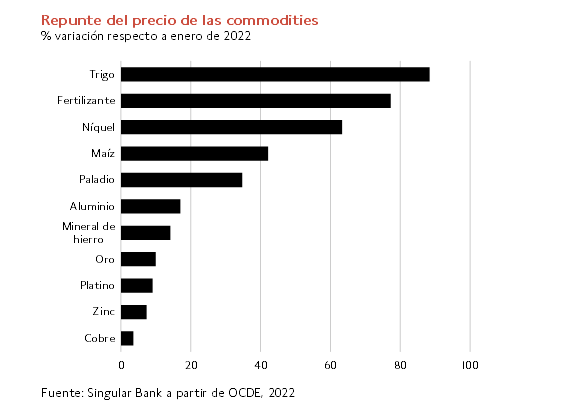

De ahí que, desde el 24 de febrero, día en el que se produjo la invasión de Rusia a Ucrania, se haya registrado un fuerte repunte del precio de las principales commodities y una creciente incertidumbre sobre sus suministros, lo que podría generar nuevos cuellos de botella en las cadenas de valor global (sector del automóvil, de la aviación y de semiconductores, entre otros).

Una combinación de factores que añade nuevas tensiones inflacionistas en una coyuntura ya marcada por niveles de inflación en máximos, y que acelera el deterioro de la renta disponible, de los márgenes empresariales y del sentimiento económico. En este sentido, la inflación de la Eurozona en febrero repuntó 0,8 pp a 5,9% anual, sin recoger todavía las consecuencias iniciales de la guerra.

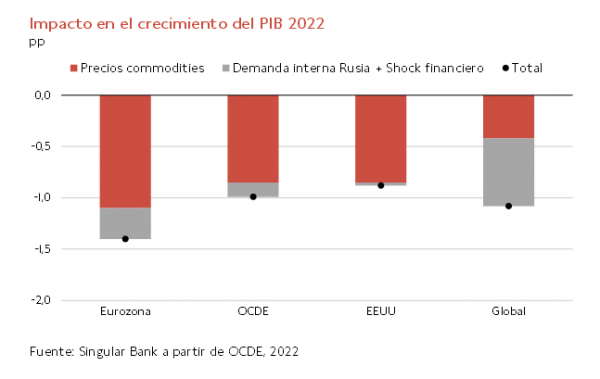

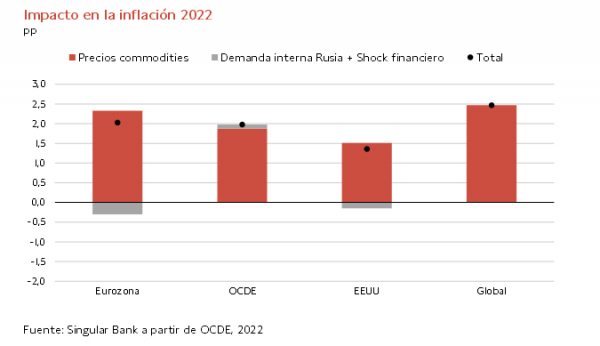

Ante este escenario incierto se confirma la revisión a la baja de las expectativas de crecimiento mundial. Tras rebajar el BCE las perspectivas de avance del PIB de la Eurozona a un 3,7% anual este año (vs. 4,2% anterior) y la Fed en el caso de la economía estadounidense a un 2,8% anual (vs. 4,0% previo), la OCDE ha presentado su primera evaluación sobre el impacto de la guerra en Ucrania. En concreto, bajo el supuesto de que el incremento actual del precio de las materias primas persista a lo largo del año y que la economía rusa sufra una contracción de su producción superior a un 10% y un repunte de su nivel de precios de en torno a 15 pp, el organismo internacional prevé un avance del PIB global 1 pp menor al estimado anteriormente y un aumento de 2,5 pp de la inflación mundial.

Entre sus Estados miembros, la Eurozona sería la región económica con mayor exposición a la invasión de Ucrania, principalmente ante su elevada dependencia de Rusia en el suministro de petróleo, gas natural y carbón. Así, la OCDE estima que en su escenario base el ritmo de crecimiento de la zona monetaria europea podría ser 1,4 pp inferior en 2022, mientras que en el caso de EEUU sería 0,8 pp menor. Es decir, que el avance del PIB de la Eurozona se moderará hasta un 3% anual este año, 0,7 pp inferior al previsto por el BCE, y en el de la economía estadounidense a un 2,9% anual, en línea con las previsiones de la Reserva Federal.

De la misma forma, también sería mayor el incremento de los precios en la zona monetaria europea, proyectándose que la inflación promedio podría elevarse en 2 pp. En el caso de EEUU su repunte sería de 1,4 pp, 0,6 pp inferior al del conjunto de los Estados miembros de la OCDE.

En este entorno de crecientes presiones inflacionistas, se confirma que los bancos centrales de las economías avanzadas continuarán el proceso de normalización de su política monetaria con el objetivo de evitar un desanclaje de las expectativas de precios, los efectos de segunda ronda y una mayor erosión del valor del dinero. No obstante, este proceso se producirá a un ritmo asimétrico, destacando las subidas de tipos de la Fed y el Banco de Inglaterra (BoE) frente al BCE, que podría retrasarlas al 4T si se mantienen las previsiones de inflación de su escenario base (5,1% promedio anual en 2022 y 2,1% en 2023). Por su parte, la Reserva Federal ha realizado este miércoles la primera subida de tipos desde 2018 de 25 pb, al mismo tiempo que el BoE ha anunciado el tercer aumento consecutivo de 25 pb hasta situarlos en niveles pre-pandemia de un 0,75%.

Primera subida de tipos de la Fed desde 2018

La guerra en Ucrania sitúa la economía mundial ante el mayor shock de oferta desde la década de los 70, en un entorno que ya estaba marcado por las crecientes presiones inflacionistas. En los últimos meses, persisten las disrupciones de oferta generadas a raíz de la pandemia (problemas de suministro, encarecimiento de transporte y materias primas, crisis energética), a las que se unen actualmente las implicaciones inflacionistas de la invasión rusa de Ucrania. A su vez, será clave la evolución de la espiral precios-salarios.

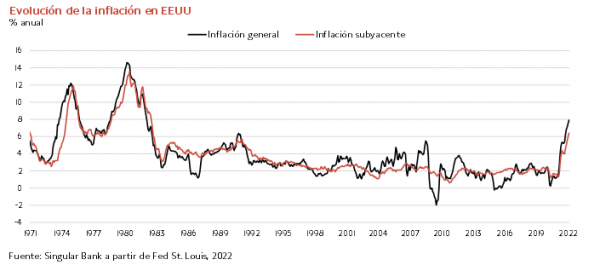

De esta forma, la inflación de las economías avanzadas continúa registrado máximos de las últimas décadas. Una tendencia que se ha reflejado nuevamente en el dato de IPC de EEUU del mes de febrero con un crecimiento del nivel de precios de un 0,8% mensual, 0,2 pp más que el mes anterior. Así, la tasa interanual de inflación se ha elevado a un nuevo máximo desde enero de 1982 de un 7,9% anual (vs. 7,5% anual el mes anterior).

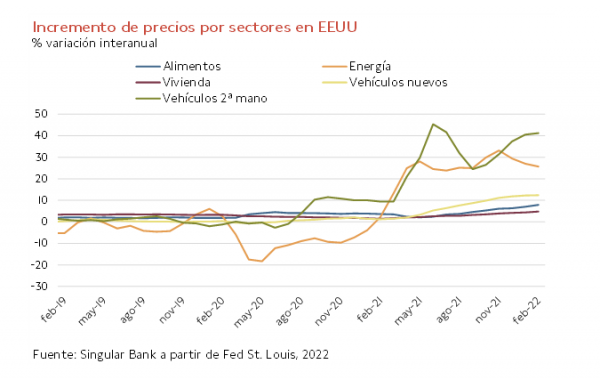

Por sectores, la energía constituye el principal factor detrás del fuerte repunte de los precios, con un encarecimiento de un 25,6% interanual, aunque inferior al del mes de enero (27%). Por su parte, los precios de los alimentos aceleraron su incremento hasta un 7,9% interanual, 0,9 pp superior a su ritmo de crecimiento del mes anterior y su mayor tasa desde julio de 1981.

A su vez, en línea con la evolución observada en los meses anteriores, el encarecimiento no se limitó a los productos con mayor sensibilidad a las variaciones de los precios de las materias primas y a la energía. Ante los problemas en las cadenas de suministros, se produjo un nuevo repunte del precio de los vehículos de segunda mano de un 41,2% interanual, a pesar de descender ligeramente en términos mensuales (-0,2%). También se observó un mayor coste de los vehículos nuevos de un 12,4% respecto a febrero de 2021 (+0,3% mensual).

En el caso de la inflación subyacente, que excluye de la cesta del IPC la energía y los alimentos por su carácter más volátil, se registró un avance de 0,4 pp hasta un 6,4% anual (vs. 6,0% anual en enero), su mayor lectura desde agosto de 1982.

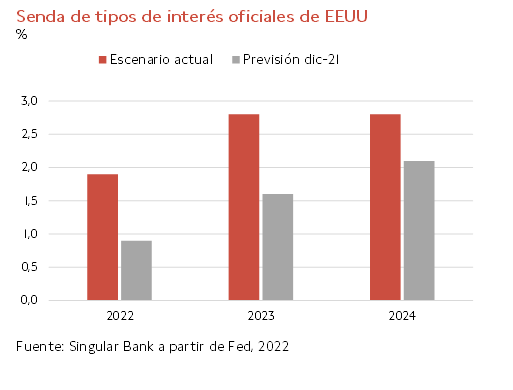

Las crecientes presiones inflacionistas han llevado al banco central de EEUU a anunciar en su reunión de esta semana la primera subida de tipos de interés oficiales desde 2018, cumpliendo con las expectativas del mercado. Tras dos años manteniendo los tipos próximos a cero para hacer frente a la pandemia, ha subido 25 pb a un rango de 0,25%-0,50%.

Adicionalmente, el presidente Jerome Powell ha señalado que podrían realizar hasta 6 aumentos más este año, remarcando la importancia de retomar la estabilidad de precios en un contexto en el que la economía afronta las mayores presiones inflacionistas en 40 años. Según el dot plot, los tipos se situarían a finales de este año en un 1,9%, y en torno a un 2,8% a finales de 2023.

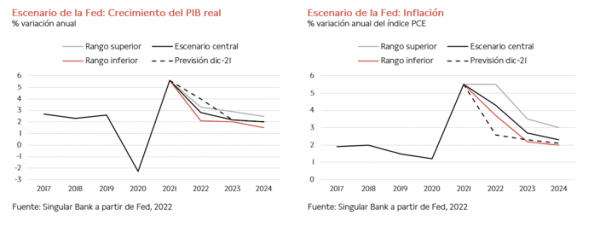

Todo ello en una coyuntura en la que se han revisado significativamente a la baja las previsiones de crecimiento económico, en un entorno de elevadas incertidumbres respecto a la duración y el impacto de la guerra en Ucrania. En el escenario central, la Fed proyecta un avance del PIB de un 2,8% anual este año, 1,2 pp inferior a su estimación del pasado mes de diciembre (4,0%), y de un 2,2% anual en 2023. A su vez, el crecimiento anual del índice PCE (Gastos de Consumo Personal), referencia de la inflación, alcanzaría un 4,3% en 2022 y se reduciría el próximo año a un 2,7%.

selfbank