La reunión convocada por el Presidente y el Ministro de Economía con los gobernadores para presentar los avances de las negociaciones con el Fondo Monetario Internacional dejó una sola certeza: el país está muy lejos de llegar a un acuerdo de facilidades extendidas con el Fondo Monetario y deberá haber un duro trabajo por parte del equipo económico durante las próximas semanas si se quiere evitar el default cuando llegue el vencimiento de abril.

En primer lugar, la línea de razonamiento expresada en el discurso reafirma que el gobierno tiene un diagnóstico equivocado de los problemas de la macroeconomía argentina. En pocas líneas el gobierno sostiene que no se debe bajar el gasto público para corregir el desequilibrio fiscal porque eso sería recesivo y detendría el actual proceso de recuperación económica. En la visión oficial el gasto público es la pieza fundamental del proceso de crecimiento de la economía. Esta idea es el punto de conflicto central con el organismo internacional debido a que equilibrar las finanzas públicas sin bajar el gasto público implica aumentar la presión tributaria (que ya es demasiado alta) o, en la visión oficialista, encadenar varios años de crecimiento económico que aumenten los recursos fiscales por vía de una mayor actividad. Sin embargo, esta estrategia tiene dos problemas. El primero es que requiere de un período muy largo para conseguir la corrección fiscal y, por lo tanto, implica el aumento de la deuda pública para financiar esa transición. Creer que el país podrá acceder fluidamente a los mercados de deuda durante los próximos años no es realista dado el riesgo país y la caída en la demanda por lo bonos ya emitidos. De hecho, tanto para el período 2020 como para el 2021 la realidad mostró que el mix de financiamiento del déficit debió descansar mucho más sobre la emisión que sobre el endeudamiento que lo que el Ministerio de Economía tenía planeado. En caso de que se decida financiar la transición con la asistencia monetaria del Banco Central implicaría una tasa de inflación, en el mejor de los casos, establemente alta por mucho tiempo. El segundo problema de esta especie de “gradualismo recargado” es que todas las variables de la macroeconomía están dando señales de alerta que en caso de no ser corregidas podrían interrumpir la recuperación en cualquier momento. Incluso mirando la experiencia reciente, la economía argentina no logra encadenar dos años seguidos de variación positiva del PBI desde el bienio 2010-2011. Hoy, con desequilibrios mucho más preocupantes, es casi irreal pensar que se podrá quebrar esta racha. Pero entonces, si la corrección gradual descansa sobre el supuesto de permanente crecimiento de la economía, y eso no es factible dadas las condiciones macroeconómicas, el sendero de corrección gradual es una mera fantasía.

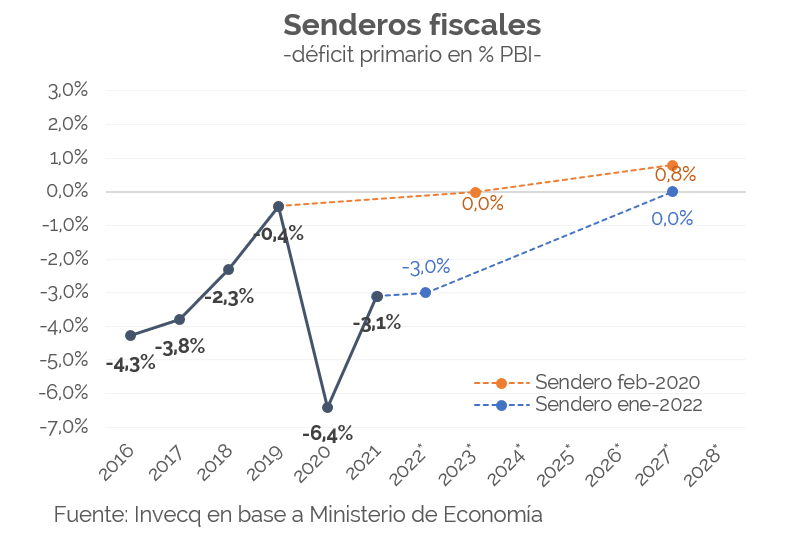

En el gráfico se muestran dos senderos fiscales. El primero es el que había presentado el Ministro Guzmán en febrero del 2020 en el Congreso de la Nación cuando se estaba dando comienzo a las negociaciones con los bonistas privados para reestructurar la deuda. En aquel momento, y partiendo de un déficit primario mínimo de 0,4% del PBI que había dejado la administración de Mauricio Macri ya se planteaba un ritmo demasiado lento en la continuación del ajuste. Según esos cálculos el equilibrio llegaría recién en 2023, es decir que la corrección durante todo el mandado de Alberto Fernández sería de 0,4% del PBI. Los bonos no tardaron en responder ante el anuncio de esa pasividad fiscal y el riesgo país comenzó a aumentar.

Claramente, con la pandemia y la cuarentena mediante, ese sendero originalmente planteado no era cumplible durante los primeros años. Sin embargo, lo que sorprende ahora es el nuevo sendero fiscal presentado por Guzmán en la reunión con los gobernadores. En lugar de replicar, a partir de este año, el sendero originalmente planteado, ahora se estima alcanzar el equilibrio fiscal recién en 2027, es decir cuatro años más tarde que el 2023 planteado en principio. El argumento del gobierno es que se necesita más tiempo para consolidar la recuperación luego del shock que significó el coronavirus. Sin embargo, analizando tanto el nivel de actividad como los niveles de empleo, la recuperación ha sido bastante más rápida que lo que se estimaba el año pasado. Es decir que gran parte del impacto de la crisis 2020 ya ha sido superado.

Lo que sí es peor ahora que antes de la pandemia son los desequilibrios macroeconómicos. Y justamente por eso el gobierno debiera intentar llevar a cabo el ordenamiento fiscal lo más pronto posible y no dilatarlo cuatro años más. Comparando la situación actual con la de febrero 2020, observamos que el déficit fiscal es más grande, el nivel del gasto público es más alto, el atraso tarifario es significativamente mayor, la cantidad de dinero en circulación es mayor, las reservas internacionales en manos del Banco Central son menores (considerando las netas estamos en mínimos históricos), la brecha cambiaria es mayor y la tasa de inflación de partida es mayor. No hay un solo indicador macro que justifique el hipergradualismo fiscal que presentó Guzmán en la reunión de esta semana.

Complementariamente, la presentación consistió en un simple gráfico de línea similar al aquí presentado. No se explicitó ninguna medida específica que llevaría al cumplimiento de esa trayectoria. Ni siquiera se presentaron las estimaciones de crecimiento del PBI y de la recaudación tributaria que harían el trabajo sin necesidad de ajustar el gasto público, según la idea de Guzmán.

Algo relevante para tener en cuenta es que, si no hay consenso con el FMI sobre la trayectoria fiscal, entonces difícilmente sea cierto o al menos consistente que sí haya acuerdo con respecto a la trayectoria del financiamiento monetario por parte del BCRA y a la trayectoria de las reservas internacionales. Ambas dinámicas están dominadas por lo que pase en el plano fiscal y es por eso que es imprescindible primero acordar este plano para luego avanzar en los otros dos. Incluso el tímido aumento de tasas de interés que llevó a cabo el BCRA en los últimos días no tendrá ningún sentido si no se logra disminuir considerablemente las necesidades de emisión del BCRA para financiar al fisco.

La semana que viene será el momento del encuentro entre Guzmán y los dirigentes de la oposición, nucleados en los gobernadores y los presidentes de los bloques legislativos. A posición de la mayoría de la oposición es requerir la carta de intención ante el FMI por parte del gobierno. Con esto la oposición estaría obligando al gobierno a explicitar concretamente las medidas (si las hubiera) y la evolución proyectada de las variables claves compatibles con la dinámica fiscal, monetaria y cambiaria planteada. Con ello se estaría obligando al gobierno a acelerar el trabajo necesario para lograr un acuerdo con el FMI antes de la llegada de los vencimientos de este año y, al mismo tiempo, a transparentar el programa, base sobre la cual se podría tener un debate con argumentos.

De todas maneras, parece ser poco lo que pueda conseguir la oposición. El desafío central está en que todos los integrantes del oficialismo entiendan que ninguna medida de reducción del gasto público será más recesiva que un escenario de no acuerdo con el Fondo o de un acuerdo débil que no logre restaurar los equilibrios macroeconómicos y que desemboque en una nueva crisis cambiaria con aceleración inflacionaria. Los testimonios y posicionamientos de algunos de los gobernadores en la reunión de esta semana refleja que hasta el momento esa toma de conciencia no se ha alcanzado. Ojalá que no sea tarde.

invecq