Mientras los contribuyentes piensan en las fiestas, el presidente Alberto Fernández y los gobernadores ultiman detalles para el impuesto a la herencia.

Otra vez, la política nacional, provincial y municipal calcula la llegada de las fiestas para tomar medidas que terminarán dando un duro golpe al bolsillo, en este caso de la clase media y alta. Por estas horas, el rumor que corre tiene que ver con el impuesto a la herencia, que se sumaría a bienes personales.

Aunque parezca mentira, los contribuyentes comenzaron el martes 21 de diciembre con la noticia de que Juntos por el Cambio había convocado a una sesión en Diputados para bajar el impuesto a los Bienes Personales y lo terminaron con la información de que lo habían subido por un ajuste en la alícuota. Una vergüenza.

Ahora, mientras todo están pensando en las fiestas, se conoció a través del diputado opositor Luciano Laspina que se viene el impuesto a la herencia, que grava los bienes que ya son afectados por Bienes Personales.

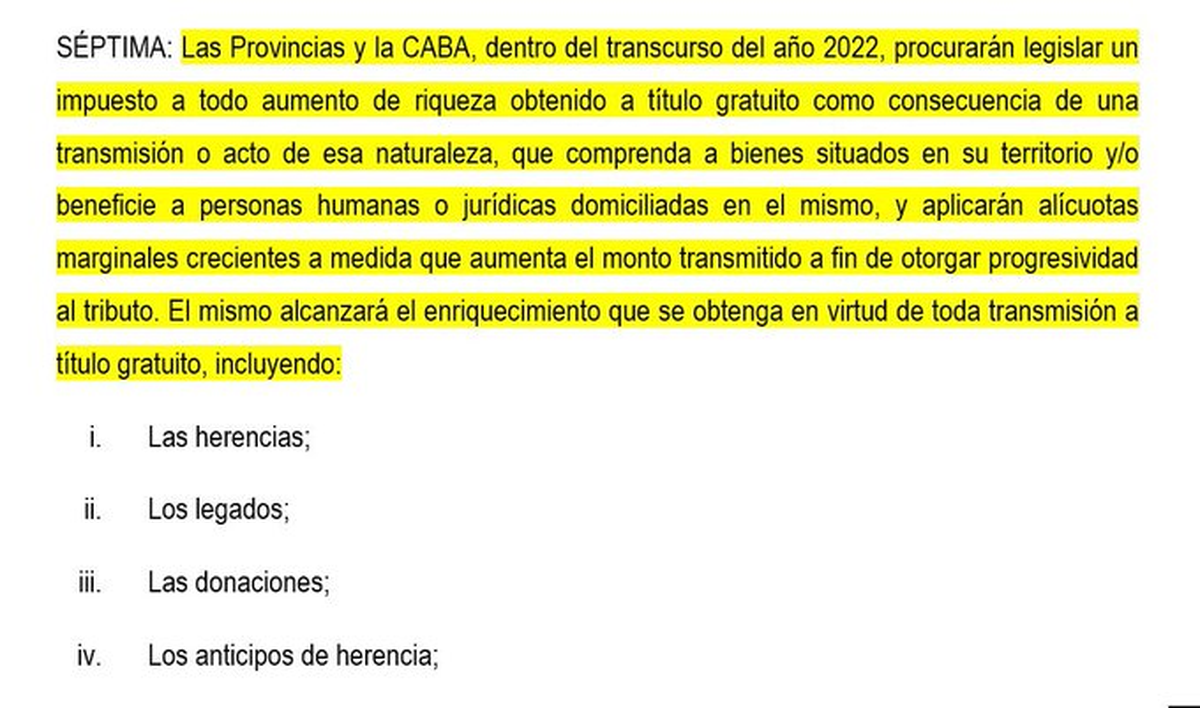

Tras el encuentro del presidente Alberto Fernández con gobernadores peronistas en Olivos el martes 21 de diciembre, Laspina reveló que el Pacto Fiscal 2021 que se viene para 2022 incluye en la cláusula 7ma. la siguiente delegación:

Las provincias y la CABA, dentro del transcurso del año 2022, procurarán legislar un impuesto a todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda a bienes situados en su territorio y/o beneficie a personas humanas o jurídicas domiciliadas en el mismo, y aplicarán alícuotas marginales crecientes a medida que aumenta el monto transmitido a fin de otorgar progresividad al tributo. El mismo alcanzará el enriquecimiento que se obtenga en virtud de toda transmisión a título gratuito, incluyendo:

- Las herencias

- Los legados

- Las donaciones

- Los anticipos de herencia

El legislador insistió: "Además permitirá aumentos en los topes de Ingresos Brutos en varios rubros. La voracidad impositiva no tiene límites".

Sobre dicho impuesto que ya se cobra en la provincia de Buenos Aires, el tributarista César Litvin alertó:

"Nuevamente suspenden para el 2022 la baja de los impuestos provinciales y municipales comprometidos en el Pacto Fiscal. Sube Ingresos Brutos y se invita a las provincias a crear el Impuesto a la Transmisión Gratuita de Bienes (PBA lo tiene). Ingresos Brutos, el peor de los impuestos, tiene efectos inflacionarios por la traslación a los precios ITGB (se lo conoce como impuesto a la herencia) es incompatible con Bienes Personales porque grava los mismos bienes. No hay tolerancia a más Presion Fiscal".

Recordemos que el Impuesto a la Herencia es un gravamen aplicado a lo largo de la historia en un gran número de países, en su mayoría desarrollados. En la Argentina, el sistema tributario ha contado con este impuesto hasta el año 1976, momento en el cual fue eliminado, legalizándose nuevamente en el año 2009.

El asalto a la clase media no puede esperar

De acuerdo a lo informado por el diario La Nación, “hay que firmar antes del 1 de enero porque si no, los contribuyentes podrían reclamar que hay una ley que nos establece topes a los impuestos -explica un funcionario de una provincia chica-. Si estamos por encima de esos límites, podrían acudir a la Justicia. Por eso el tema ya se venía conversando con Interior”.

En esa línea el texto sostiene que se dejan “sin efecto” las obligaciones asumidas en materia tributaria provincial establecidas con anterioridad a través de los Consensos Fiscales suscriptos en 2017, 2018, 2019 y 2020, “teniendo únicamente como exigibles aquellas cuyo cumplimiento se haya efectivizado a la fecha de la firma del presente Consenso”.

Dicho medio dedica un espacio a Ingresos Brutos y qué ocurrirá con ellos:

En el caso de Servicios Financieros e Intermediación Financiera impulsa una alícuota del 9%; quedan exentos los créditos hipotecarios. Hace un año el gobierno de la Ciudad subió de 7% a 8% lo que cobraba y gravó las Leliq, al igual que San Luis y Tucumán. Córdoba y Buenos Aires también incrementaron de 7% a 9% la carga. Por su parte distritos como La Pampa y Tucumán están sobre el tope previsto para 2022 en el borrador del acuerdo.

El borrador ratifica que se deben mantener desgravados los ingresos provenientes de las actividades de exportación de bienes (excepto los vinculados con actividades mineras o hidrocarburíferas y sus servicios complementarios) y los ingresos provenientes de prestaciones de servicios cuya utilización o explotación efectiva se lleve a cabo en el exterior del país.

Con respecto a Sellos, establece una alícuota máxima del 3,5% a la transferencia de inmuebles, del 3% a la transferencia de automotores y del 2% a los restantes actos, contratos y operaciones alcanzadas por este tributo en general.

Según trascendidos de la Casa Rosada, el Consenso Fiscal se firmará el próximo lunes 27 de diciembre.

Historia del Impuesto a la Herencia

De acuerdo al informe de Centro Cultural de la Cooperación Floreal Gorini, elaborado por Andrés Cappa, Augusto Bouzas, Melisa Girard, este impuesto es de común aplicación en varios países, entre los cuales se encuentran Estados Unidos, Reino Unido, Japón, España, Francia, Suecia, etc. Sin embargo, no sólo se encuentra en los sistemas tributarios de países desarrollados, sino también en algunos más próximos a nuestra región y con características similares a las de nuestro país, por ejemplo: Brasil, Uruguay y Chile. Asimismo, Argentina ha sabido pertenecer a este grupo de países durante un largo período que finaliza en 1976, cuando el impuesto es derogado definitivamente a partir de una ley impulsada por el ministro de Economía del gobierno de facto J. Martínez de Hoz.

En el extenso informe titulado "Impuesto a la Herencia: Una herramienta distributiva" ellos desarrollan:

El primer antecedente de un tributo con características similares a las de un Impuesto a la Herencia data de la época colonial, siendo en 1801 el año en que se establece el “Impuesto Sucesorio”. Sin embargo, el mismo operaba con alícuotas mínimas (entre 1% y 4%) para lo referido a sucesiones entre cónyuges, colaterales o en favor de extraños; a su vez, tenía en cuenta múltiples exenciones, como por ejemplo en los casos donde los perceptores de la herencia eran ascendientes o descendientes en línea recta. Más adelante, en el año 1853 este impuesto es ratificado por las jurisdicciones provinciales y los Territorios Nacionales existentes a la fecha, modificándose en algunos casos su nombre por el de “Impuesto a la Transmisión Gratuita de Bienes” y determinadas características que hacían a su funcionamiento (mínimos no imponibles, alícuotas, exenciones, etc.). Años más tarde, bajo la presidencia de Alvear en 1923, el Impuesto Sucesorio tomó el nombre de “Impuesto a la Herencia” y fue modificado aplicándose sobre las hijuelas, característica que tornó al tributo con mayor capacidad redistributiva. A su vez, se estableció que la recaudación se destinaría al financiamiento de la educación primaria, obligatoria y gratuita.

La primera interrupción que sufre este gravamen en nuestro país, después de una larga trayectoria, ocurrió en el año 1951 cuando fue sancionada la Ley 14.0602 que estableció la aplicación en todo el territorio nacional del “Gravamen Sustitutivo del Impuesto a la Transmisión Gratuita de Bienes”. El mismo, de carácter transitorio, tenía como objetivo gravar con una alícuota del 1% anual a los patrimonios (capital y reservas) de las sociedades de capital. Posteriormente, en el año 1973 queda derogado y, al mismo tiempo, es sancionado el “Impuesto al Patrimonio Neto” (Ley 20.0463), el cual incorporaba a las personas como sujeto imponible del mismo.

No hubo que esperar demasiado tiempo para que nuestro sistema tributario volviese a incluir un impuesto como el que aquí se pretende analizar. Durante el año 1974, fue sancionado el “Impuesto al Enriquecimiento del Patrimonio a Título Gratuito” bajo la Ley 20.6324. Con ello se buscaba reinstalar el impuesto que había sido aplicado en el año 1923. Sin embargo, este nuevo impuesto afectaba únicamente a los bienes ubicados en Capital Federal, pero incorporaba, “a las acciones, cuotas o participaciones sociales y otros valores mobiliarios representativos de capital” .

Desde aquel momento hasta la actualidad, a nivel nacional, no volvió a existir un impuesto que tuviese como objeto gravar enriquecimientos “accidentales”. Pero sí existieron iniciativas de reimplantación. La primera de ellas fue en el año 1985 durante la presidencia de Alfonsín. Dicho proyecto fue aprobado por la Cámara de Diputados pero nunca obtuvo tratamiento en la Cámara Alta. La segunda iniciativa consistió en un proyecto de ley presentado por el ARI en el año 2006 para incorporar al sistema tributario vigente un “Impuesto a la Transmisión Gratuita de Bienes”. Por último, en diciembre de 2007 el Frente Para la Victoria presentó un proyecto similar.

Tales intentos de restauración del impuesto pretenden gravar todo enriquecimiento a título gratuito de personas residentes en el país que se vean beneficiadas por bienes situados en él y en el exterior, así como también a personas domiciliadas en el exterior que sean beneficiadas por bienes ubicados dentro de nuestro país. Se buscan gravar las herencias, donaciones, legados, beneficios derivados de un fideicomiso, entre otros tipos de transferencias. Asimismo, los proyectos contemplan exenciones en determinados casos (por ejemplo la transmisión por causa de muerte del “bien de familia”), y ambos fijan un mínimo imponible de trescientos mil pesos. Sin embargo, tienen al menos dos diferencias relevantes. El primero pretende gravar montos con alícuotas que alcanzan el 35% y destinar los fondos recaudados al “mejoramiento y desarrollo del sistema educativo argentino”. Por su parte, el segundo extiende la escala de alícuotas hasta un máximo de 10% y pretende destinar su recaudación al “mejoramiento de los Hospitales Públicos ubicados en la Republica Argentina”.

Sin embargo, en septiembre de 2009, en la Provincia de Buenos Aires se aprobó la Ley 14.0448 que dictamina una reforma del Código Fiscal provincial para el año 2010. Dicha reforma incorpora al sistema tributario el “Impuesto a la Transmisión Gratuita de Bienes” con el fin de destinar lo recaudado al presupuesto del área de educación. Este impuesto, actualmente vigente, grava las transferencias de bienes localizados en la provincia, o bien, que benefician a personas (físicas o jurídicas) que viven en ella. Asimismo, los no residentes son alcanzados por el impuesto a partir de sus bienes situados o registrados en Buenos Aires y los residentes también son gravados por sus bienes localizados en otras jurisdicciones. Por otro lado, a diferencia de los proyectos presentados en el ámbito nacional, esta ley alcanza las compras y transferencias de bienes efectuadas a nombre de los futuros herederos, lo cual sirve como herramienta para evitar los casos de elusión impositiva. Además, sostiene un mínimo imponible significativamente más elevado -tres millones de pesos- y alícuotas progresivas que se encuentran entre el 5 y 6% para las transferencias que se realicen entre familiares directos (hijos, padres y cónyuges) y alícuotas de hasta 10,5% para el resto de los casos.

URGENTE24