La vida se está complicando aún más para los vendedores a corto. Algunos de los nombres más famosos en el negocio de buscar ganancias anticipando caídas en el valor de los valores financieros están cerrando sus posiciones. El tiempo dirá si hicieron bien en abandonar su actitud bajista, o si su capitulación indica un giro del mercado.

Russell Clark, quien se hizo cargo del fondo homónimo de John Horseman de $ 3.200 millones en 2010 y lo renombró como él mismo a mediados del año pasado, está cerrando el negocio, informó Bloomberg News esta semana. Pasó la última década especulando sobre la caída del mercado de valores; En esas posiciones equivocadas, los activos del fondo insignia de Russell Clark Investment Management Ltd. se redujeron a unos 200 millones de dólares.

Un repunte implacable de las acciones mundiales ha confundido a los vendedores a corto. Una caída inicial al comienzo de la pandemia hizo que el fondo de Clark subiera un 44% a principios del año pasado, casi un 30% solo en los primeros 18 días de marzo de 2020. Eso resultó de corta duración; La renta variable mundial se ha duplicado desde su punto más bajo en el primer trimestre del año pasado.

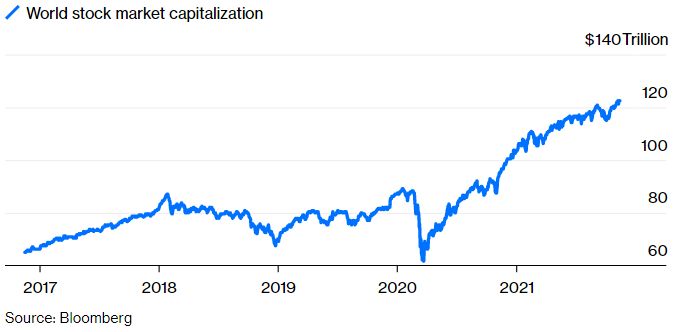

Implacablemente al alza

Después de caer al comienzo de la pandemia, el valor de las acciones globales se ha disparado a un récord.

Fuente: Bloomberg

Clark está lejos de ser el único que deshace las posiciones cortas por la persistencia de la subida de las acciones. La perspectiva de fin de año del jefe de estrategia de acciones de Morgan Stanley en Estados Unidos, Mike Wilson, para el S&P 500 hizo que el índice cayera a 3.900, aproximadamente un 17% por debajo de su valor actual. Dijo que esta semana se mantendrá en su punto de vista bajista, aunque ha aumentado su objetivo a 4.400 en los próximos 12 meses, lo que aún necesitaría una caída del 6% para salir bien.

Michael Burry, interpretado por Christian Bale en la versión cinematográfica del libro "The Big Short" de Michael Lewis sobre la crisis financiera mundial, abandonó algunas de sus mayores apuestas bajistas al final del tercer trimestre, informó Bloomberg News esta semana. Los documentos presentados por su firma Scion Asset Management muestran que eliminó posiciones cortas contra Tesla Inc. y el fondo cotizado en bolsa ARK Innovation de Cathie Wood.

Esas apuestas pueden resultar ser un caso de decisión correcta, momento incorrecto. Las participaciones concentradas de ARK ETF han producido grandes ganadores y grandes perdedores este año. Después de dispararse más del 150% en 2020, el fondo ha bajado aproximadamente un 25% desde su máximo de febrero, lo que lo deja un 5% más bajo en el año.

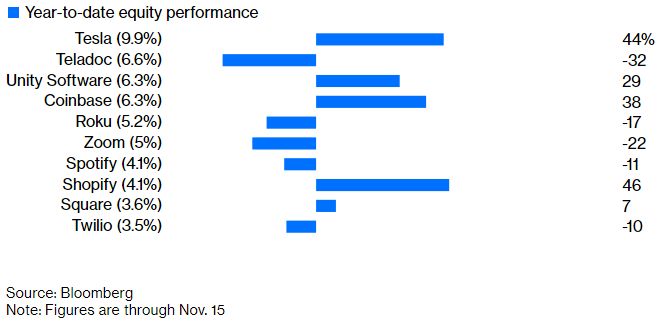

- Ganadores y perdedores

Las 10 principales posiciones del ETF ARK Innovation de Cathie Wood han registrado grandes ganancias y pérdidas este año, dejando al fondo con una caída de más del 5%.

Quizás la acción más impredecible del mundo es Tesla, la compañía de automóviles eléctricos de Elon Musk y la mayor participación de ARK. Las acciones de Tesla han bajado aproximadamente un 18% desde el pico que alcanzaron a principios de este mes, ya que la persona más rica del mundo ha vendido acciones por valor de $ 7.800 millones en los últimos días.

Eso los deja con un aumento del 44% este año, pero vulnerables a una mayor desinversión por parte de Musk, quien tendría que duplicar sus ventas para cumplir con su reciente encuesta de Twitter que votó por él para deshacerse del 10% de su participación.

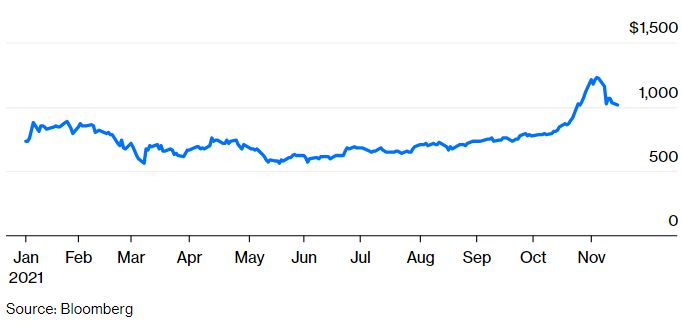

Burry, quien se hizo un nombre y una fortuna apostando contra valores respaldados por hipotecas, también cerró una posición corta frente a la deuda del gobierno estadounidense a largo plazo al final del tercer trimestre. Los bonos han demostrado ser particularmente difíciles de leer este año, mientras los inversores debaten cómo responderán los bancos centrales a la aceleración de los precios al consumidor.

Los analistas de deuda se mostraron demasiado optimistas sobre el Tesoro a 10 años en la primera mitad del año, con rendimientos mucho más altos que el pronóstico del consenso. Para cuando los observadores de bonos se pusieron al día con la tendencia, el índice de referencia había pivotado a niveles más bajos.

El pronóstico de consenso para los bonos del Tesoro de EE.UU. ha sido incorrecto en ambas direcciones durante la mayor parte de este año.

El miedo a perderse la subida ha sido posiblemente el impulsor más poderoso de los mercados durante meses. Si los fundamentos económicos comienzan a reafirmarse, y esos fundamentos resultan incluir una inflación al alza más rápida, un crecimiento más lento y un estímulo reducido del banco central, los vendedores a corto pueden encontrar su pesimismo de nuevo en boga.

capitalbolsa