El mercado laboral español afianza su recuperación

Los datos de la Seguridad Social y el Ministerio de Trabajo continúan constatando la recuperación del mercado laboral español al iniciarse el último trimestre del año, en línea con la tendencia al alza de la creación de empleo recogida por la Encuesta de Población Activa (EPA) del 3T.

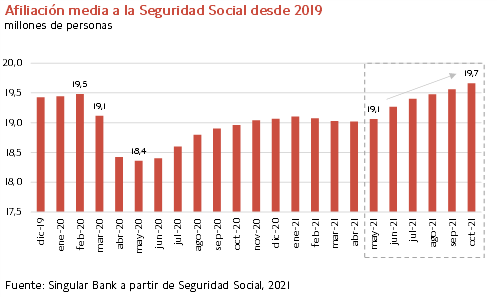

En octubre, la afiliación a la Seguridad Social aumentó por sexto mes consecutivo, creciendo un 0,52% mensual hasta 19.662.163 personas y duplicando la creación de empleo en el mismo periodo en los dos últimos años. Un dato que representa el mayor nivel de afiliación de toda la serie histórica, superando en 182.349 cotizantes la cifra de ocupados en febrero de 2020.

En concreto, desde que finalizó el estado de alarma en mayo se han sumado 642.539 nuevos cotizantes, observándose una aceleración de la generación de empleo a medida que se recuperan las actividades más afectadas por las restricciones de movilidad, aumenta el trabajo presencial y se estabiliza la situación epidemiológica en España.

En comparación con octubre de 2020 la afiliación repuntó un 3,69% interanual (vs. 3,47% anterior), encadenando su séptimo mes consecutivo de tasas positivas, aunque a un menor ritmo que el registrado en junio y julio ante el inicio de la campaña estival. Del total de nuevos trabajadores en la Seguridad Social en los últimos 12 meses (699.221), un 48% se afilió entre los meses de junio y julio.

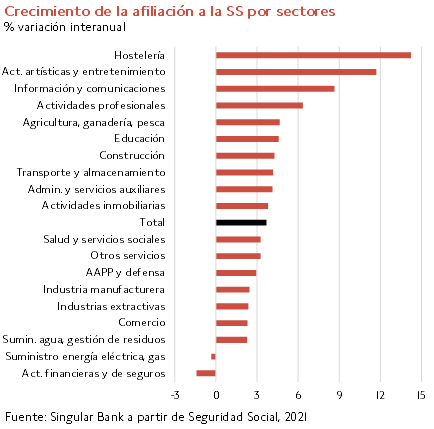

Esta tendencia al alza fue generalizada por sectores, liderando nuevamente el sector servicios el crecimiento del empleo. En este sentido, destacó la positiva evolución interanual de las ramas de hostelería (+14,23%), actividades artísticas y de entretenimiento (+11,70%) e información y comunicaciones (+8,65%). Por su parte, la afiliación en la construcción y en la industria manufacturera creció un 4,28% y un 2,45% interanual, respectivamente. Todo ello en una coyuntura en la que también se aceleró la afiliación en agricultura, ganadería, caza y silvicultura (+4,66% interanual).

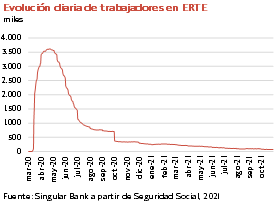

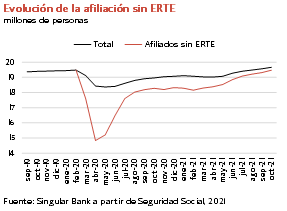

No obstante, los datos de afiliación contabilizan los Expedientes de Regulación Temporal de Empleo (ERTEs), que en octubre registraron un nuevo mínimo de 190.718 a cierre de mes (-48.512 personas respecto a septiembre), equivalente aproximadamente a un 1% del total de cotizantes. Si se descuentan los trabajadores acogidos a este esquema de protección de empleo, la cifra de afiliados se situaría en 19,47 millones de personas, en línea con los registros previos a la disrupción de la crisis sanitaria. En concreto, en octubre de 2019 la afiliación media fue de 19,40 millones de cotizantes.

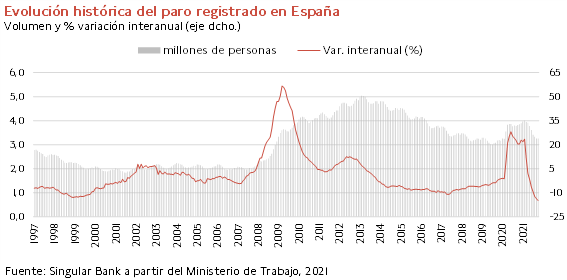

Paralelamente, la mejora del mercado laboral español también se ha reflejado en una nueva reducción del paro registrado desde comienzos de año. Rompiendo la tendencia histórica, el número de personas desempleadas inscritas en las oficinas del SEPE descendió por primera vez en 46 años en un mes de octubre. En concreto, cayó por octavo mes consecutivo hasta un total de 3.257.068 parados (-734 personas, -0,02% respecto a septiembre).

Respecto al mismo periodo de 2020 el desempleo mostró su mayor descenso interanual desde diciembre de 1997 de un 14,87%. Según el Ministerio de Trabajo, en los últimos 12 meses se ha reducido en 568.975 personas. Ante esta evolución, en el último mes se situó únicamente un 0,3% por encima de su nivel de febrero de 2020, antes del inicio de la pandemia.

Eurozona: recuperación sostenida a cierre del 3T

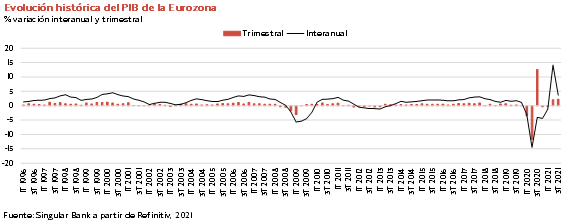

La estabilización de la situación epidemiológica y la reapertura de las economías, apoyadas en ambos casos en el avance de los planes de vacunación, han acelerado el ritmo de crecimiento de la Eurozona entre los meses de julio y septiembre. Según la primera lectura de Eurostat, en el 3T el avance del PIB de la zona monetaria europea respecto al trimestre anterior repuntó 0,1 pp hasta un 2,2%, situándose ligeramente por encima de la estimación del consenso del mercado (2,0% trimestral).

Esta tendencia ha contrastado con la evolución de la actividad de la economía estadounidense durante el periodo estival. En concreto, la primera estimación del Bureau of Economic Analysis del PIB de EEUU entre los meses de julio y septiembre reflejó una significativa moderación de su ritmo de avance a un 0,5% trimestral, frente al 1,6% registrado en el 2T. Una circunstancia explicada principalmente por el menor dinamismo del consumo privado que se vio lastrado por la persistencia de la pandemia y las crecientes tensiones inflacionistas, entre otros factores.

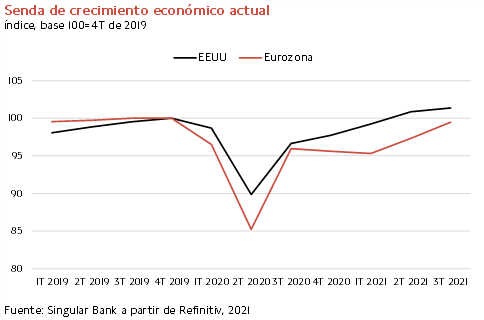

De esta forma, la aceleración del crecimiento de la Eurozona en el 3T ha permitido prácticamente recuperar sus niveles de producción previos a la disrupción de la pandemia y reducir su diferencial con la economía estadounidense, que se había visto agravado tras la doble recesión sufrida por la zona monetaria europea en el 1T de este año.

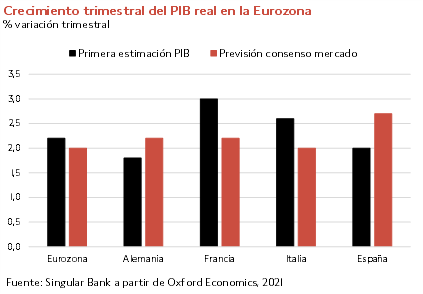

A pesar de esta positiva evolución, la recuperación económica continúo siendo divergente entre sus principales Estados miembros. En el 3T, los mayores repuntes trimestrales del PIB se registraron en Francia (3,0%) y en Italia (2,6%), situándose en ambos casos significativamente por encima del avance de la Eurozona (2,2%) y de las expectativas proyectadas por el consenso del mercado.

Una evolución que contrastó con la de Alemania con un avance de la producción de un 1,8% trimestral, afectada por los problemas de suministro de las cadenas de valor, y la de España con una tasa de crecimiento de un 2,0%, 0,7 pp por debajo de lo previsto por el consenso del mercado. En el caso de la economía española su menor dinamismo vendría explicado por la contracción de la demanda de los hogares de un 0,5% respecto al 2T, frente a su fuerte incremento en Francia de un 5% trimestral.

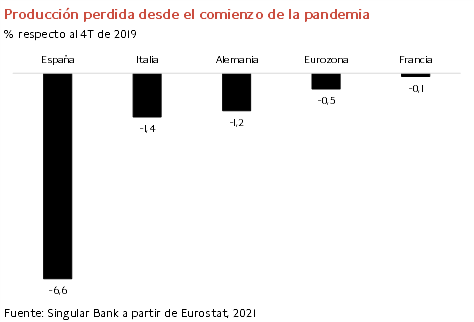

Así, el nivel del PIB español, tras sufrir también en el 2T un repunte inferior al de la Eurozona (1,2% trimestral vs. 2,0%) y al de Italia (2,6%), Alemania (1,9%) y Francia (1,3%), se situó a finales de septiembre un 6,6% por debajo de su registro en el 4T de 2019. Una realidad que no sólo constata la recuperación retrasada y con menor dinamismo de nuestra economía, sino que también reduce las perspectivas de crecimiento para el conjunto de este año. En concreto, el avance anual de la producción en España podría situarse en un rango de entre un 4,5% y un 5,0% en 2021, significativamente inferior al proyectado por los principales organismos internacionales.

Todo ello en una coyuntura en la que el conjunto de la Eurozona afronta este último trimestre una previsible moderación de su senda de crecimiento ante el deterioro de la situación epidemiológica, la disrupción de las cadenas de valor globales y las crecientes tensiones inflacionistas. En este sentido, en octubre la inflación de la zona monetaria europea repuntó 0,7 pp hasta un 4,1% anual (vs. 3,4% anterior), su mayor registro desde julio de 2008, fundamentalmente por el significativo encarecimiento de la energía (17,6% interanual). Un contexto que condiciona a la baja tanto la actividad industrial como las perspectivas de consumo privado.

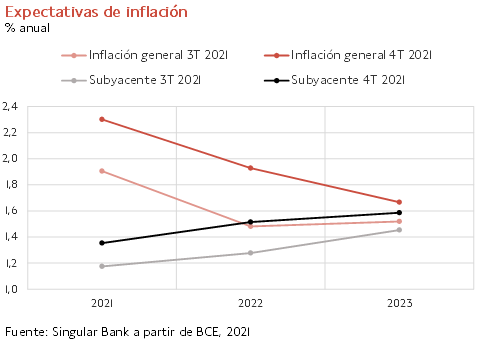

Esta evolución, unida a la persistencia de los cuellos de botella, el incremento del precio de las materias primas y del coste de transporte de mercancías, y la crisis energética global, han provocado la revisión al alza de las expectativas del nivel de precios del panel de expertos del BCE. En su última encuesta del 4T, prevén que la inflación alcance en promedio en 2021 un 2,3% anual, frente a un 1,9% el pasado mes de julio, y un 1,9% anual en 2022 (vs. 1,5% anterior). Paralelamente, sólo elevan en 0,1 pp su proyección a largo plazo, situando la tasa en los próximos 5 años en un 1,9% anual (vs. 1,8% en julio), en línea con los objetivos del BCE.

El presente documento, propiedad de SINGULAR BANK