Eurozona: también se confirma la senda al alza de la inflación

La progresiva estabilización de la crisis sanitaria en las principales economías avanzadas, el avance de los programas de vacunación y la paulatina reapertura de las actividades de consumo social y el turismo, que se acelerará especialmente a partir del mes de junio, no sólo han elevado las perspectivas económicas, sino que también han situado el foco de atención en la evolución de la inflación a corto y medio plazo. Un factor clave por sus implicaciones sobre el dinamismo de la recuperación, las condiciones financieras y la actuación de los bancos centrales.

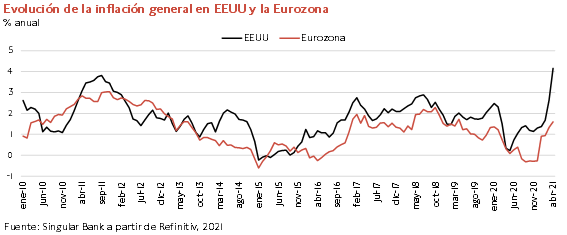

Frente al fuerte repunte del nivel de precios en EEUU en abril, por encima de las estimaciones del consenso de mercado hasta un 4,2% anual (vs. 2,6% anual mes anterior), su avance ha sido más moderado en el caso de la Eurozona. En este sentido, la lectura definitiva de Eurostat ha confirmado que la inflación continuó su senda al alza hasta situarse en un 1,6% anual, frente a un 1,3% anual en marzo y 1,3 pp por encima de su registro de abril de 2020 de un 0,3% anual, en una coyuntura marcada entonces por el impacto inicial de la pandemia.

Una evolución que ha ampliado el diferencial entre la inflación de EEUU y la Eurozona, debido entre otros factores al retraso de la senda de recuperación de la zona monetaria europea tras sufrir una doble contracción en el 1T de este año y al mayor tono expansivo de la política fiscal estadounidense, con la aprobación en marzo de la Administración Biden de la tercera ronda de estímulos desde el inicio de la crisis del covid-19 de 1,9 billones de $.

En el caso de la zona monetaria europea, este nuevo repunte de la inflación se ha explicado por el incremento del coste de la energía de un 10,4% en términos interanuales (vs. 4,3% interanual en marzo), que confirma el efecto base generado por la caída histórica del precio del petróleo ante la disrupción de la crisis sanitaria y el gran confinamiento de la población mundial durante el 2T de 2020. Un elemento al que se ha unido el aumento más moderado de los precios de los servicios, de los alimentos, alcohol y tabaco y de los productos industriales no energéticos.

Por su parte, la inflación subyacente, que elimina energía y alimentos no elaborados, retrocedió 0,2 pp hasta un 0,8% anual (vs. 1,0% anual en marzo), situándose por debajo de su registro de abril de 2020 de un 1,1% interanual y de sus niveles pre-pandemia, en un contexto todavía marcado por la situación epidemiológica, las medidas de distanciamiento social y la cautela de los hogares.

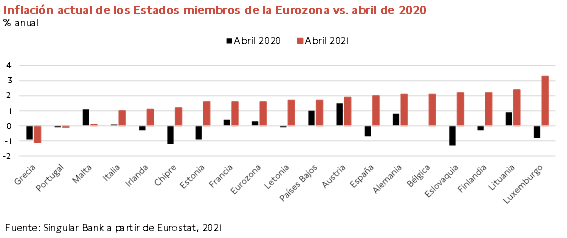

Todo ello en una coyuntura en el que se observó una evolución heterogénea del IPC armonizado entre sus Estados miembros, creciendo un 3,3% anual en Luxemburgo, mientras que continuó en terreno negativo en el caso de Grecia (-1,1% anual) y Portugal (-0,1% anual).

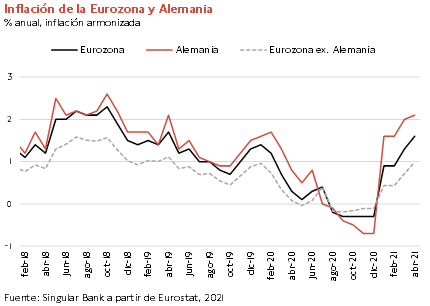

A su vez, entre las principales economías de la Eurozona, en abril los mayores niveles de inflación se registraron en España (2,0% anual) y en Alemania (2,1% anual). En el caso de la economía alemana esta evolución se explicó no sólo por el efecto base en el sector de la energía, sino también por el impacto de los nuevos impuestos sobre las emisiones de CO2, la subida del salario mínimo y la normalización del IVA tras su rebaja temporal el año pasado. De ahí que, eliminando el impacto del crecimiento de los precios en la economía alemana, la inflación armonizada del resto de la Eurozona se habría situado en un 1,0% anual, nivel similar al de enero de 2020.

No obstante, al igual que en EEUU, a corto plazo los niveles de precios en la zona monetaria europea podrían sufrir un repunte superior al proyectado en el escenario base como consecuencia no sólo de la estabilización de la crisis sanitaria y al aumento del consumo de los hogares, con una rotación hacia los sectores de consumo social más afectados por la pandemia, sino también por las presiones inflacionistas de oferta que presenta actualmente la economía global. En sentido, destacan el aumento de los precios del transporte de mercancías y de las materias primas básicas (alimentos y metales) y los problemas de escasez de suministros de inputs de producción esenciales como los semiconductores que están afectado negativamente a sectores como el automóvil y la electrónica. Un conjunto de factores que se mantendrán a corto plazo dado el incremento de casos de contagio diarios en algunas economías de la región Asia-Pacífico, que han llevado a países como Taiwán, uno de los principales productores mundiales de semiconductores, a reintroducir medidas de distanciamiento social. Ante esta evolución, según una investigación de Susquehanna Financial Group los plazos de entrega de chips han aumentado en el mes de abril a 17 semanas, frente a 12 semanas antes del inicio de la Crisis Global del Coronavirus.

A pesar de esta situación, en línea con las estimaciones de la Fed y el Banco Central Europeo y de otros organismos internacionales como el Fondo Monetario Internacional y la Comisión Europea, la inflación tenderá a normalizarse en niveles similares a los previos a la crisis del covid-19 a medida que se produzca la normalización de las cadenas de valor globales y de los patrones de consumo y ahorro de los hogares. La evolución de estos factores será clave de cara a 2022, al igual que hasta qué punto los productores trasladen a los consumidores finales el incremento de costes que afronta actualmente el tejido empresarial. Al mismo tiempo, será determinante la tendencia a medio plazo de la renta disponible de los hogares, que vendrá marcada tanto por el dinamismo de la recuperación y el crecimiento futuro de los salarios como por el impacto negativo de un posible escenario de aumento de la presión fiscal. Todo ello unido a elementos estructurales que condicionan a la baja su evolución como son el envejecimiento de la población, la digitalización y la globalización.

China: pérdida de momentum económico en abril

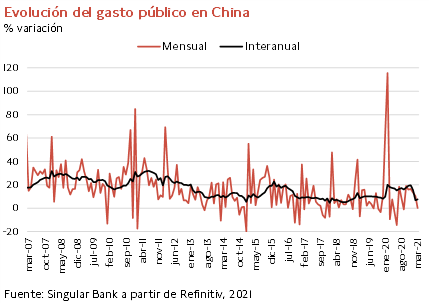

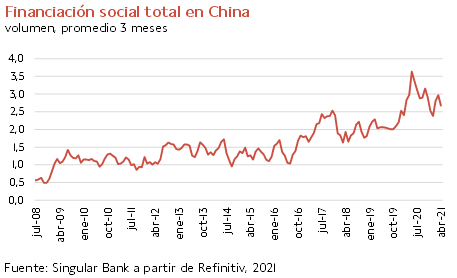

Los datos de actividad de abril de la China han mostrado una ligera pérdida de momentum, que podría traducirse en una ralentización de su senda de crecimiento a corto plazo. Un hecho explicado principalmente por la recuperación retrasada del consumo de los hogares y la moderación de la inversión empresarial. Todo ello unido a que se ha consolidado desde comienzos de este año la suavización del tono expansivo de su política fiscal y la caída en el ritmo de concesión de crédito con el objetivo de reducir los riesgos financieros asociados a los elevados niveles de endeudamiento total de la economía china (de en torno a un 300% del PIB). En concreto, la financiación social total (medida del crédito y la liquidez proporcionada por entidades bancarias, instituciones no bancarias, emisiones de renta fija empresarial y bonos de entidades locales, entre otros) reflejó por segundo mes consecutivo un descenso de su ritmo de avance hasta un 11,7% interanual, debido principalmente al menor volumen de emisiones de bonos corporativos y de las autoridades locales, en este último caso para financiar esencialmente proyectos de infraestructuras.

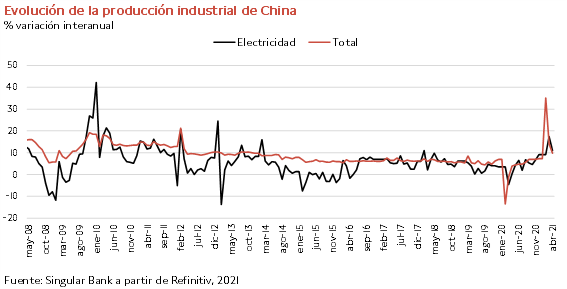

En contraste, el crecimiento económico continuó apoyado en el dinamismo de su sector exterior e industrial, cuya producción aumentó un 9,8% frente a abril de 2020, en línea con las proyecciones del consenso del mercado, tras registrar un repunte de un 14,1% interanual el mes anterior ante el efecto base de la pandemia. En términos mensuales continuó mostrando un incremento de en torno a un 0,5%, ligeramente inferior al del mes de marzo de un 0,6% mensual. A su vez, tomando como referencia la evolución media de la producción industrial desde 2019, que elimina la distorsión de la serie generada por la disrupción del covid-19 en la economía china en el 1T de 2020, ésta mantuvo estable su ritmo de avance en un 6,8%.

Esta evolución diverge de la observada en dos de los principales componentes de la demanda interna. El dinamismo del sector industrial hasta el momento no se ha trasladado a la formación bruta de capital fijo, que registró en el último mes un incremento interanual de un 19,9% frente a un 25,6% interanual en marzo.

Paralelamente, en abril el crecimiento de las ventas minoristas fue significativamente inferior al proyectado por el consenso de mercado, situándose en un 17,7% interanual (vs. 25% estimado) tras repuntar un 34,2% interanual el mes anterior. Un dato que ha situado su ritmo de avance promedio de los dos últimos años, que elimina el efecto base de la crisis sanitaria, en un 4,3%, 2 pp inferior al registrado en marzo de un 6,3%. Esta senda confirma la menor recuperación de la demanda de los hogares ante las incertidumbres asociadas no sólo a la crisis sanitaria, sino también a la evolución de los salarios a medio plazo. Un hecho que también se ha reflejado en el dato de inflación que, a pesar de aumentar en 0,4 pp hasta un 0,9% anual en abril, se mantiene 3,6 pp por debajo de sus niveles pre-covid (4,5% anual en diciembre de 2019).

Ante esta coyuntura, la tendencia a corto plazo del sentimiento económico y el consumo de los hogares será clave para garantizar una senda de crecimiento sostenible, lograr el desarrollo de la estrategia de doble circulación del Gobierno de China, y normalizar la política económica con el objetivo de reducir los riesgos financieros asociados a los elevados niveles de endeudamiento total. Todo ello en un contexto en el que también será relevante la evolución futura del sector exterior chino. En este sentido, las exportaciones podrían mantener en los próximos meses su tendencia al alza ante el repunte del comercio mundial y el impacto en las cadenas de producción de sus principales competidores del deterioro de la situación epidemiológica, como en el caso de India. Sin embargo, a partir de este trimestre las ventas al exterior de China estarán especialmente condicionadas al grado de rotación del consumo de los hogares de las principales economías avanzadas hacia el sector servicios de consumo social ante el avance de los planes de vacunación, la estabilización de los casos diarios de contagio y las menores restricciones de movilidad.

Una circunstancia que, unida a que no se produzca la recuperación del consumo de los hogares proyectada en el escenario macroeconómico base de 2021, podría no sólo provocar una revisión a la baja del avance previsto del PIB de la economía china, sino también retrasar la normalización de su política económica.

selfbank