Actualización al alza de las previsiones de la Comisión Europea

La Comisión Europea (CE) en su Informe de Previsiones Económicas de primavera ha revisado significativamente al alza su escenario de recuperación en 2021, tras rebajar las expectativas de crecimiento en sus proyecciones del pasado mes de febrero ante el empeoramiento de la situación epidemiológica, los problemas asociados al suministro de vacunas y el endurecimiento de las medidas de restricción de la movilidad que afrontaba en ese momento el continente europeo.

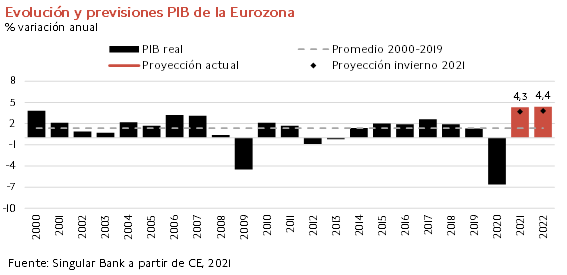

Sin embargo, la aceleración en el desarrollo de los planes de vacunación, la progresiva reapertura de los sectores de consumo social, el tono expansivo de la política fiscal y el repunte de la demanda externa han sido factores clave para elevar el avance previsto del PIB de la UE a un 4,2% anual este año, frente al estimado anteriormente de un 3,7% anual. Al mismo tiempo, en el caso de la Eurozona la CE proyecta en 2021 una tasa de crecimiento 0,5 pp superior de un 4,3% anual (vs. 3,8% anual en febrero), en línea con la estimación del Fondo Monetario Internacional (FMI) de un 4,4% anual. Todo ello en un contexto en el que se prevé la recepción por parte de los Estados miembros del primer desembolso de los fondos Next Generation UE.

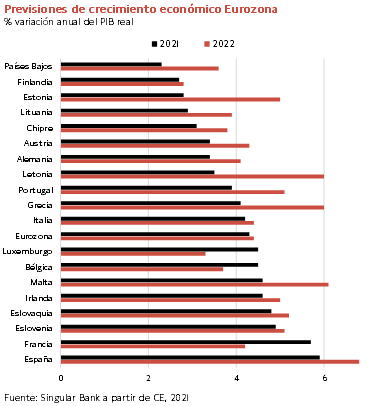

Tras la recesión sin precedentes de 2020, con una contracción de la producción de un 6,1% anual en el conjunto de la UE y de un 6,5% anual en la Eurozona, se mantiene una significativa dispersión en el ritmo de recuperación del PIB proyectado este año entre los países miembros de la zona monetaria en 2021:

- El mayor crecimiento se produciría en España de un 5,9% anual, 0,3 pp superior al estimado en febrero (5,6% anual), tras sufrir la contracción más acusada en 2020 de un 10,8% anual, seguido de Francia de un 5,7% anual (vs. 5,5% anterior). Una previsión que en el caso de la economía española es 0,5 pp inferior a la proyectada por el FMI de un 6,4% anual este año.

- Por su parte, la CE ha proyectado un mayor dinamismo en el crecimiento de la producción en Italia, situando el repunte de su PIB en un 4,2% anual frente al 3,4% previsto en febrero y sólo 0,1 pp por debajo de la media de la Eurozona.

- Por su parte, la CE ha proyectado un mayor dinamismo en el crecimiento de la producción en Italia, situando el repunte de su PIB en un 4,2% anual frente al 3,4% previsto en febrero y sólo 0,1 pp por debajo de la media de la Eurozona.

- En el caso de Alemania, se prevé un avance de la producción 0,2 pp superior al estimado anteriormente hasta un 3,4% anual, si bien se sitúa 0,9 pp por debajo del promedio de la zona monetaria europea.

- La recuperación más moderada se registraría en Países Bajos (2,3%), aunque sus perspectivas mejoran respecto al informe anterior (1,8% anual en febrero).

Paralelamente, en 2022, la CE proyecta que el crecimiento económico de la Eurozona continúe su tendencia al alza hasta alcanzar un 4,4% anual, 0,6 pp superior al previsto en su escenario de invierno de un 3,8% anual. El mayor dinamismo de la economía de la zona monetaria vendría explicado principalmente por el desarrollo de los planes de recuperación económica, cuyos pilares fundamentales giran en torno a la digitalización y la transición energética. Una senda que permitiría a dos de sus principales economías, España e Italia, recuperar sus niveles de producción previos antes de 2023.

Entre los países de la zona monetaria, los mayores avances del PIB en 2022 se registrarían en España (6,8%), Malta (6,1%), Grecia (6,0%) y Letonia (6,0%), superando significativamente al promedio de la Eurozona. En el caso de Alemania, Francia e Italia el repunte de la producción se situaría en un rango de entre un 4,1% y un 4,4% anual. Por su parte, las economías que mostrarían menores tasas de crecimiento serían Finlandia (2,8%), Luxemburgo (3,3%) y Países Bajos (3,6% anual).

Así, el progresivo control de la crisis sanitaria e inmunización de la población (actualmente en torno a un 30% de la población de la UE ha recibido una dosis de la vacuna), unido a los estímulos fiscales y el ahorro, impulsarán la demanda de los hogares y la inversión empresarial. Sin embargo, el escenario seguirá marcado por riesgos no sólo asociados a la evolución de la pandemia, sino también a sus consecuencias finales sobre la economía real y las condiciones financieras futuras. En este sentido, en 2022 la deuda pública de la Eurozona se estabilizaría en un 100,8% del PIB (vs. 102,4% del PIB en 2021), siendo su peso significativamente superior al objetivo fijado en el Pacto de Estabilidad de un 60% del PIB en el caso de Grecia (201,5%), Italia (156,6%), España (116,9%) y Francia (116,4%).

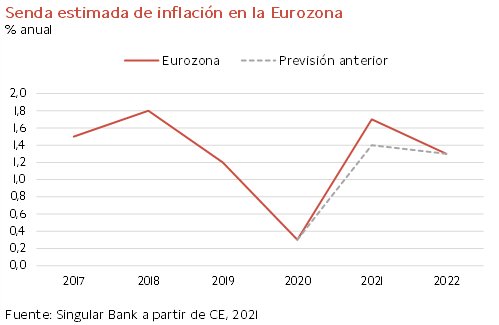

Una situación presupuestaria que se produciría en un entorno en el que la CE proyecta un repunte temporal de la inflación de la Eurozona, tras revisar en 0,3 pp su tasa hasta un 1,7% anual este año debido principalmente a la normalización del precio del petróleo, el cambio de las ponderaciones en la cesta de bienes del IPC y al decaer la rebaja transitoria del IVA en Alemania desde comienzos de este año. En este sentido, el nivel de precios de la economía alemana avanzaría un 2,4% anual en 2021.

Posteriormente, la inflación de la zona monetaria se estabilizaría en niveles similares a los pre-covid en un 1,3% anual a cierre de 2022 (vs. 1,2% anual en 2019). Una evolución que seguirá sujeta a la fortaleza y sostenibilidad de la recuperación de la demanda del sector privado, y a si se mantienen las presiones inflacionistas actuales por el lado de la oferta.

Inflación: continúa la senda al alza en las economías avanzadas

En el año 2020 la fuerte contracción de la actividad económica, el deterioro del mercado laboral y de la confianza de los consumidores y la evolución a la baja del petróleo provocaron un significativo descenso de los precios a nivel global. Una tendencia que se ha revertido desde comienzos de año ante la mejora de la situación epidemiológica, el progreso de los planes de vacunación, la gradual reapertura de las actividades de consumo social y las crecientes expectativas de recuperación económica a partir de la segunda mitad del año.

A cierre del primer trimestre, la inflación promedio del conjunto de los países de la OCDE se situó 0,7 pp por encima de sus niveles de marzo de 2020, mes en el que se propagó la pandemia a nivel global. Entre las principales economías avanzadas los mayores repuntes interanuales se registraron en EEUU (+1,1 pp) y España (+1,4 pp). La única excepción se observó en Reino Unido, cuyos niveles de precios aún se mantuvieron 0,5 pp por debajo de los de marzo del año anterior en una coyuntura marcada por las restricciones de movilidad y el cierre de negocios para hacer frente a la tercera ola de covid-19.

Sin embargo, la inflación subyacente (excluyendo alimentos y energía) continuó en niveles moderados, especialmente en el conjunto de la Eurozona donde se situó en un 0,9% anual en marzo frente a un 1,0% anual en el mismo periodo de 2020. Por su parte, en EEUU se redujo a un 1,6% anual (vs. 2,1% anual en marzo del año anterior) y en Alemania y Reino Unido a un 1,3% anual (vs. 1,5% y 1,6% anual anterior, respectivamente). Un hecho que se enmarca en una coyuntura en la que la persistencia de las restricciones asociadas al coronavirus, la menor reactivación del mercado laboral y el aumento de las tasas de ahorro continúan lastrando la recuperación de la demanda interna.

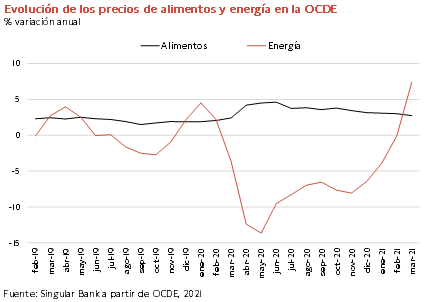

Así, la evolución al alza de la inflación general en la OCDE se explica principalmente por el fuerte repunte de los precios de la energía (7,4% interanual en marzo) y el elevado crecimiento de los de los alimentos (2,7% interanual), a pesar de su moderación desde el segundo semestre de 2020. En el caso de la energía, su significativa revalorización refleja el efecto base debido a la normalización de los precios del petróleo a niveles pre-pandemia tras el desplome sufrido en marzo de 2020.

Adicionalmente, esta senda alcista a corto plazo también está condicionada por otros factores inflacionistas como:

- El aumento de los precios de los alimentos en un contexto de mayor demanda ante los hábitos de consumo y los problemas de oferta originados por la crisis sanitaria.

- El encarecimiento de las principales materias primas, especialmente de metales básicos, ante el incremento de su demanda y su creciente protagonismo vinculado a los planes de recuperación nacionales (transición energética y digitalización).

- Los problemas de falta de suministros de inputs de producción esenciales como los chips o semiconductores, que han afectado negativamente a sectores como el automóvil.

- El incremento de los costes de transporte de mercancías.

En este entorno, los datos del mes de abril han confirmado la aceleración de la senda al alza de los niveles de precios en las economías avanzadas. Dentro de la Eurozona, en España la inflación alcanzó un 2,2% anual (vs. 1,3% anual en marzo)y en Alemania un 2,0% anual (frente a un 1,7% anual el mes anterior). En su caso, representa su mayor nivel desde abril de 2019, impulsado por el efecto base en el sector de la energía, el impacto de los nuevos impuestos sobre las emisiones de CO2 y la normalización del IVA tras la rebaja temporal aprobada por el Gobierno en la segunda mitad del año pasado. En contraste, la inflación subyacente de la economía alemana retrocedió ligeramente a un 1,3% interanual. A su vez, el IPC en Francia mostró un repunte más moderado de un 1,2% anual (+0,1 pp respecto al mes anterior), situándose su inflación subyacente en un 1,0% anual.

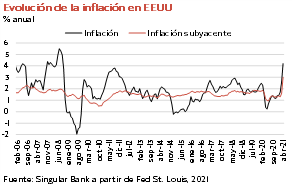

En EEUU, la inflación en abril alcanzó su mayor nivel desde septiembre de 2008 de un 4,2% anual, 1,6 pp superior a la del mes anterior (2,6% anual). Un fuerte incremento que refleja principalmente el efecto base generado a raíz de la crisis sanitaria, que previsiblemente mantendrá su impacto en los próximos meses. En este sentido, los precios de la energía aumentaron un 25,1% respecto a abril de 2020 y los de los alimentos un 2,4% interanual. Eliminando ambos componentes, la inflación subyacente se mantuvo 1,2 pp por debajo de la tasa general en un 3,0% anual, impulsada por el incremento de los precios de los automóviles de segunda mano (21,0% interanual) y de los billetes de avión (9,6% interanual).

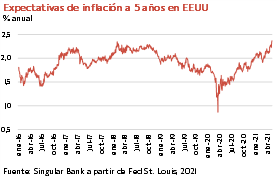

Este patrón de evolución de la inflación confirma el significativo repunte proyectado por el consenso del mercado y por los principales organismos internacionales. En el caso de EEUU, las expectativas del consenso de analistasrecogidas por la Fed de St. Louis sitúan la inflación en torno a un 2,3% en los próximos 5 años.

No obstante, tanto la Fed como el BCE, al igual que organismos internacionales como el Fondo Monetario Internacional y la Comisión Europea, proyectan que esta evolución alza de la inflación sea de carácter transitorio ante un escenario en el que a medio y largo plazo previsiblemente persistirán los factores que presionaban a la baja los precios como son el envejecimiento de la población, la globalización y la digitalización.

selfbank