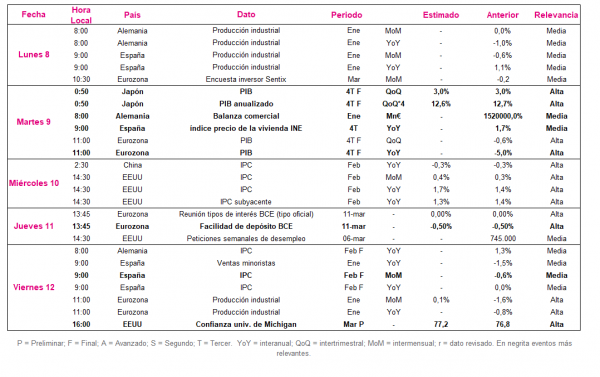

Datos macroeconómicos a destacar

Europa

Entre el 8 y el 12 marzo, el foco de atención de los inversores se situará en la reunión del Consejo de Gobierno del BCE, en un contexto marcado por el incremento de la volatilidad en el mercado de renta fija reflejado en el aumento generalizado de las TIRes soberanas a medio y largo plazo ante el incremento de las expectativas de la inflación.

Todo ello en una coyuntura en que el IPC de la Eurozona en febrero, según la estimación preliminar de Eurostat, se mantuvo estable en un 0,9% anual, principalmente ante la moderación del avance de los precios de la alimentación, tabaco y alcohol y de los servicios. Adicionalmente, se reduce la caída interanual del precio de la energía ante el repunte del crudo en el último trimestre. En contraste, la inflación subyacente retrocedió en febrero 0,2 pp hasta un 1,2% anual.

En este contexto, el Consejo de Gobierno del BCE se reunirá la próxima semana por segunda vez en 2021. En este sentido, el jueves 11 de marzo a las 13:45h (hora peninsular) darán a conocer su decisión respecto a sus tipos de interés oficiales, estimando de forma generalizada el consenso de analistas que la facilidad de depósito se mantendrá en un -0,5%. Además, el foco de atención de los analistas se situará en la conferencia de prensa de su presidenta, Christine Lagarde, a las 14:30h (hora peninsular), en la que previsiblemente profundizará en la postura del BCE frente a las variaciones del mercado de renta fija soberana y responderá las dudas sobre la política monetaria del organismo monetario a corto plazo.

EEUU

Tras la moderación de la creación de empleo del mes de febrero reflejada en la encuesta ADP, el punto de mira de los inversores pasará del mercado laboral a la evolución de los precios ante la publicación del IPC de febrero.

Todo ello en un contexto en que el foco de los inversores se ha situado en las últimas 3 semanas en el mercado de renta fija, con la TIR del Treasury a 10 años superando el umbral de 1,50% por primera vez desde febrero de 2020. Un hecho que ha supuesto el inicio de una ligera tendencia bajista en la renta variable, sobre todo en el sector tecnológico o aquellas industrias que operan con un mayor grado de apalancamiento como las utilities y las empresas de consumo básico, entre otras.

En esta coyuntura, el miércoles 10 de marzo a las 14:30h (hora peninsular) se publicará el dato de IPC en febrero, marcado por el gradual incremento de las expectativas de inflación de los inversores. Así, en febrero el consenso de analistas espera una ligera aceleración del ritmo de crecimiento de los precios, aumentando en un 0,4% mensual, 0,1 pp más que en el mes de enero (0,3% mensual). En términos interanuales, se prevé un repunte de 0,3 pp hasta un 1,7% anual, acercándose así al umbral del 2,0%.

Región Asia-Pacífico

En la región Asia-Pacífico, tras la moderación de los niveles tanto del PMI Caixin manufacturero como de servicios de la economía china en febrero, si bien manteniéndose por encima del nivel de 50 puntos, esta semana el foco de atención se mantendrá en la potencia asiática. En concreto, durante la próxima semana se dará a conocer la evolución de sus precios en febrero.

El jueves 11 de marzo se publicará a las 02:30h (hora peninsular) el resultado del indicador de IPC de febrero de China. En concreto, el consenso de analistas prevé que el IPC se mantenga en niveles negativos por segundo mes consecutivo, situándose en un -0,3%. En esta coyuntura, el grado de recuperación de la economía y, por tanto, de la demanda interna marcará la evolución de los precios de la potencia asiática a corto como y medio plazo.

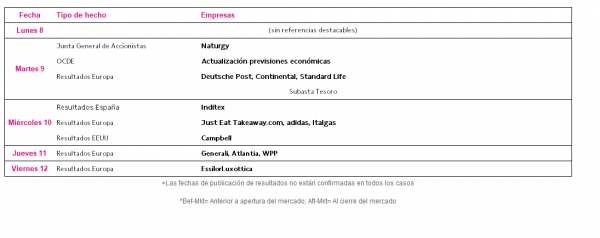

Datos empresariales a destacar

- Junta General de Accionistas: Naturgy

- Resultados España: Inditex

- Resultados Europa: Deutsche Post, Continental, Standard Life, Just Eat Takeaway.com, adidas, Italgas, Generali, Atlantia, WPP, EssilorLuxottica

- Resultados EEUU: Campbell Soup

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank