Eurozona: se confirma el riesgo de doble recesión

El deterioro de la situación epidemiológica en Europa en el último trimestre de 2020 y el endurecimiento de las medidas de distanciamiento social adoptadas por sus gobiernos para controlar la pandemia y evitar la expansión de las nuevas cepas de coronavirus, han roto la senda de crecimiento de la Eurozona. Así, en el 4T de 2020, según la segunda estimación de Eurostat, el PIB de la Eurozona se contrajo un 0,6% respecto al trimestre anterior, 0,1 pp menos de lo estimado en su primera lectura. Un registro que contrasta con el avance del PIB de un 12,4% trimestral en el 3T de 2020 una vez finalizado el proceso de desescalada.

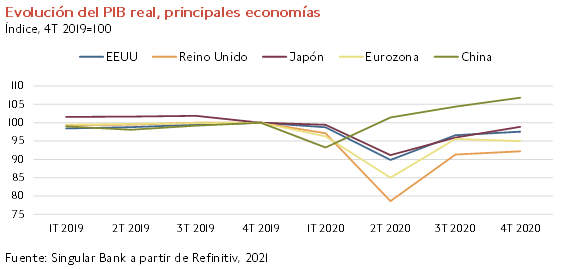

Este dato ha confirmado no sólo el mayor impacto de la crisis del covid-19 en la zona monetaria frente al resto de principales economías avanzadas, a excepción de Reino Unido, sino también la recuperación más retrasada de los niveles de producción pre-pandemia. En este sentido, en términos interanuales el PIB de la Eurozona se mantuvo un 5,0% por debajo de su registro del 4T de 2019, mientras que en EEUU y en Japón fue un 2,5% y un 1,0% interanual menor, respectivamente.

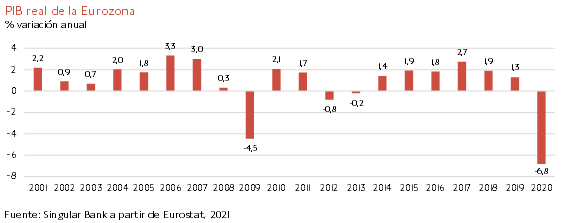

En el conjunto de 2020, la Eurozona sufrió una contracción del PIB de un 6,8% anual, 2,3 pp superior a la registrada durante la crisis financiera global de 2009 (-4,5% anual).

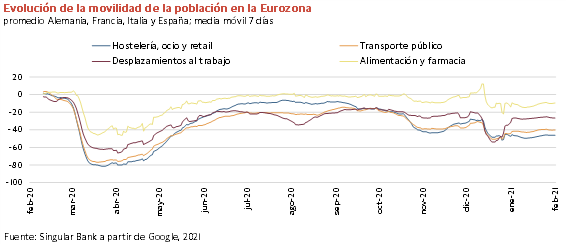

Sin embargo, la caída de la actividad entre los meses de octubre y diciembre en el conjunto de la zona monetaria ha sido inferior a la proyectada inicialmente por el consenso del mercado, principalmente por el repunte de la actividad de la construcción y la resiliencia del sector industrial ante el aumento de la demanda de bienes manufactureros a nivel global. Todo ello en un contexto en el que la heterogeneidad de las medidas de distanciamiento social establecidas por los Estados miembros se ha traducido en una menor reducción de la movilidad en promedio frente a la sufrida en la primera ola de la pandemia. En este sentido, se ha observado desde enero una estabilización de los desplazamientos a establecimientos de alimentación, farmacias y centros de trabajo a niveles previos al nuevo endurecimiento de las medidas de distanciamiento social desde el pasado mes de noviembre. En contraste, continúa lastrada la afluencia en el caso de hostelería, ocio, comercio minorista y transporte público, ámbitos especialmente afectados por las limitaciones y el cierre de sus negocios. Unos datos que constatan la adaptación de parte de la actividad a las restricciones socioeconómicas adoptadas a raíz de la crisis sanitaria.

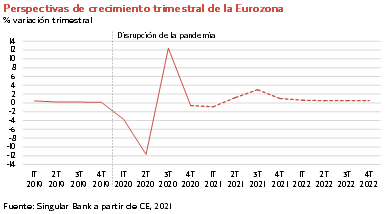

Estas medidas de distanciamiento social previsiblemente se irán reduciendo progresivamente a partir del mes de marzo, no sólo por la caída observada de la incidencia del covid-19, sino también a medida que avancen los planes de vacunación de la población. En este escenario, la Eurozona, tras sufrir una doble recesión en el 1T de 2021 con una caída del PIB estimada de hasta un 1% trimestral, retomará su senda de crecimiento con mayor dinamismo a partir del segundo semestre de este año.

En este sentido, será clave la reapertura de algunos de los sectores más afectados por la crisis del covid-19 como la hostelería, el transporte de pasajeros y el turismo internacional por sus implicaciones en términos sociales, financieros y de empleo. Actualmente, 6 millones de trabajadores en las cuatro principales economías de la zona monetaria (Alemania, Francia, Italia y España) continúan afectados por esquemas de protección temporal de empleo (ERTEs), tras alcanzar su nivel máximo de 23 millones en abril de 2020 ante la primera ola global de la pandemia. Todo ello en un contexto en el que se observa que el mayor número de trabajadores en ERTE se concentra en las actividades más afectadas por la crisis sanitaria. Así, en el caso de Alemania, según los datos del Ifo Institute, en enero un 56% de los empleados de hoteles y restauración continuaban sujetos a un ERTE, frente al 9% del sector industrial.

Revalorización del petróleo tras el desplome sufrido en 2020

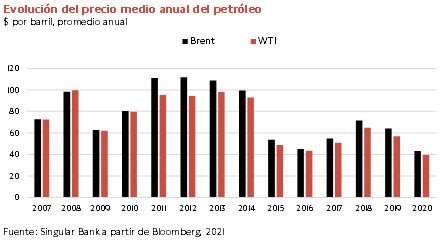

El mercado de petróleo cerró el año 2020 con una reducción del precio medio del crudo de en torno a un 30% respecto a su promedio de 2019. Una evolución que supone su mayor desplome desde 2015, cuando EEUU despuntó como productor de crudo gracias al fracking (técnica de fracturación hidráulica), en un entorno de debilidad de la demanda y repunte de la producción a nivel global.

El año pasado, la disrupción de la crisis del coronavirus dio lugar a un doble shock de oferta y demanda, afrontando el mercado petrolero una situación sin precedentes marcada por elevados niveles de oferta en un escenario de una contracción histórica de la demanda. En este sentido, la propagación del covid-19 a nivel global y la incertidumbre sobre su evolución y su grado de impacto económico final ante las restricciones de movilidad adoptadas por los gobiernos lastraron la actividad socioeconómica diaria, especialmente en el sector turístico y el transporte de pasajeros, al mismo tiempo que interrumpieron las cadenas de valor.

Así, en marzo y abril de 2020 se registraron los mayores desplomes de la cotización del petróleo Brent desde la Guerra del Golfo de 1991. La fuerte caída de la demanda por la crisis sanitaria, reflejada inicialmente en la contracción de la actividad socioeconómica e industrial de China, generó un repunte de las tensiones en el seno de la OPEP+ ante las diferencias entre sus países miembros para mitigar la crisis. En este sentido, tras rechazar Rusia inicialmente los recortes de la producción de crudo, Arabia Saudí decidió el 9 de marzo aumentar su bombeo de petróleo y anunció que su petrolera Saudi Aramco rebajaría sus precios de venta.

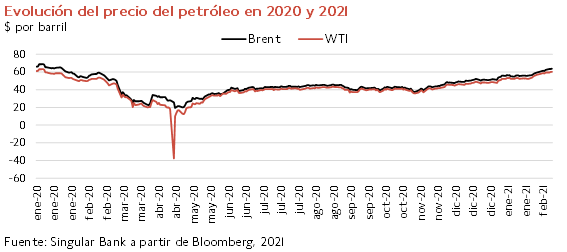

Tras el impacto inicial de la pandemia, el mercado tendió a estabilizarse en el segundo semestre de 2020 ante los recortes de producción de la OPEP+ a partir del 1 de mayo y la progresiva mejora de las perspectivas sobre la recuperación de la demanda tras superar la primera ola de covid-19. Sin embargo, desde finales del año pasado las expectativas de que el inicio de los planes de vacunación permita una relajación anticipada de las restricciones de movilidad en el primer semestre de 2021 han impulsado los precios del petróleo hasta superar sus niveles pre-pandemia. Adicionalmente, en un entorno marcado por la persistencia de las restricciones de movilidad y los problemas de logística y suministro de vacunas, especialmente en la UE, los ajustes en la oferta de crudo anunciados por algunos países han contribuido a sostener los precios en máximos de los últimos 12 meses. En concreto, la OPEP+ acordó posponer el incremento de su producción de 0,5 millones de barriles diarios (mbd) hasta marzo, al mismo tiempo que Arabia Saudí decidió reducir su suministro en 1 mbd durante los meses de febrero y marzo de 2021. En la misma línea, Irak anunció que su producción en los dos primeros meses del año se reducirá al ritmo más bajo desde principios de 2015, con 3,6 mbd.

Todo ello en un contexto en el que se prevé que el tono expansivo de la política fiscal (especialmente en EEUU, donde se espera la aprobación de un nuevo paquete de ayudas de 1,9 billones de $) estimule la reactivación de la demanda de crudo. No obstante, ésta continúa mostrando signos de debilidad, especialmente tras la reducción de la movilidad y los viajes en China durante su periodo vacacional del Año Nuevo Lunar.

En este escenario, desde comienzos de año, el petróleo acumula una revalorización de en torno a un 22% respecto al cierre de 2020.

En la última semana, el repunte de los precios del petróleo se ha acelerado, no sólo ante la mejora de la situación epidemiológica sino también ante el temporal de frío y nieve de Texas (EEUU) y Rusia. En el Estado de Texas, mayor productor de esquisto estadounidense, la ola de frío ha obligado al cierre de refinerías y pozos de petróleo, reduciéndose la producción de crudo de EEUU en aproximadamente un tercio respecto a su suministro habitual.

A estos factores se une el repunte de las tensiones geopolíticas en Oriente Medio tras el derribo de un dron en el territorio de Yemen por parte de Arabia Saudí.

Una coyuntura que ha impulsado la cotización del petróleo por encima de 63 dólares por barril en el caso del Brent y en torno a 60 dólares por barril en la referencia WTI, precios que no se alcanzaban desde enero del año pasado.

En la última semana, el repunte de los precios del petróleo se ha acelerado, no sólo ante la mejora de la situación epidemiológica sino también ante el temporal de frío y nieve de Texas (EEUU) y Rusia. En el Estado de Texas, mayor productor de esquisto estadounidense, la ola de frío ha obligado al cierre de refinerías y pozos de petróleo, reduciéndose la producción de crudo de EEUU en aproximadamente un tercio respecto a su suministro habitual.

A estos factores se une el repunte de las tensiones geopolíticas en Oriente Medio tras el derribo de un dron en el territorio de Yemen por parte de Arabia Saudí.

Una coyuntura que ha impulsado la cotización del petróleo por encima de 63 dólares por barril en el caso del Brent y en torno a 60 dólares por barril en la referencia WTI, precios que no se alcanzaban desde enero del año pasado.