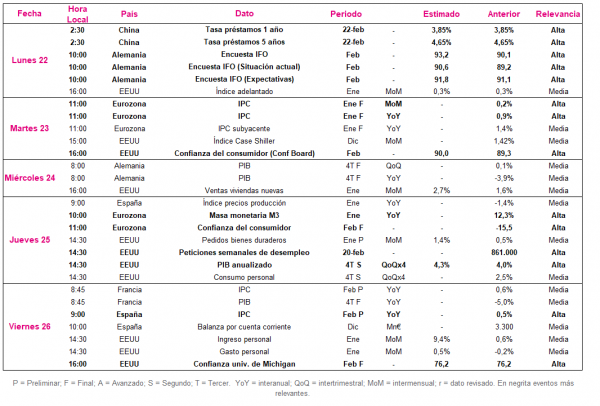

Datos macroeconómicos a destacar

Europa

Entre el 22 y el 26 de febrero, en una semana con un flujo elevado de presentaciones de resultados corporativos coincidiendo con el final del mes de febrero, el foco de atención de los inversores en la Eurozona se centrará en las encuestas IFO alemanas de este mes.

A su vez, Eurostat publicará el dato final del IPC de la zona monetaria en enero, cuyo dato preliminar sorprendió al alza tras situarse en un 0,9% interanual (0,5% interanual estimado).

Todo ello en un contexto en que durante esta semana en Alemania el indicador de sentimiento económico elaborado por el instituto ZEW mostró una aceleración de su senda alcista observada desde el pasado diciembre, elevándose 9,4 puntos hasta 71,2 puntos (61,8 puntos anterior). No obstante, la referencia de la encuesta ZEW sobre la valoración de la situación actual de las condiciones económicas registró en febrero un ligero descenso de 0,8 puntos hasta -67,2 puntos.

En esta coyuntura, el martes 23 de febrero el instituto IFO alemán publicará su encuesta de sentimiento empresarial febrero, estimando el consenso de analistas un significativo repunte de 3,1 puntos hasta 93,2 puntos. Todo ello en un escenario marcado por la positiva evolución de la situación epidemiológica en las últimas jornadas, si bien las medidas de restricción de la movilidad se mantienen para frenar entre otros factores el avance de las cepas de alta transmisibilidad. A su vez, también se estima una evolución positiva de la encuesta IFO de situación actual (+1,4 puntos hasta 90,6 puntos) y de la de expectativas (+0,7 puntos hasta 91,8 puntos).

EEUU

Tras conocerse esta semana que la producción industrial en enero se ralentizó hasta un 0,9% mensual (1,9% mensual anterior), el punto de mira de los inversores se situará en la publicación de la confianza del consumidor de febrero del Conference Board.

A su vez, la Oficina de Análisis Económico (BEA, Bureau of Economic Analysis) dará a conocer su segunda lectura del PIB del 4T de 2020, estimándose una ligera revisión al alza hasta un 4,3% anualizado (4,0% anualizado primera lectura).

El martes 23 de febrero, en un contexto marcado por el progreso de los planes de vacunación, en el EEUU ya ha administrado más de 17 dosis por cada 100 personas, el Conference Board publicará su indicador de confianza del consumidor de febrero. En concreto, el consenso de analistas estima un repunte de 0,7 puntos hasta 90,0 puntos, lo que significaría consolidar la tendencia al alza registrada en el mes de enero (+2,2 puntos hasta 89,3 puntos).

Región Asia-Pacífico

En la región Asia-Pacífico, en una coyuntura marcada por la publicación del PIB de Japón del 4T de 2020, registrando un crecimiento trimestral por encima de las expectativas de un 3,0% (frente a un 2,3% estimado por el consenso de mercado), el foco de atención la próxima semana se situará en China. En concreto, en la decisión del Banco Central de China (PBOC, por sus siglas en inglés) respecto a las tasas de préstamos a 1 años y a 5 años.

Así, la semana comenzará el lunes 22 de febrero (02:30 hora peninsular) con la decisión del PBOC respecto al tipo de interés de sus préstamos a 1 años y a 5 años. En concreto, durante el año 2020, la tasa de los préstamos de 1 años pasó de un 4,15% a un 3,85% con el objetivo de estimular la economía ante la crisis del covid-19. De esta manera, el consenso de analistas no espera ningún movimiento del PBOC en sus tipos de interés, manteniéndose el de a 1 año en un 3,85% y el de a 5 años en un 4,65%.

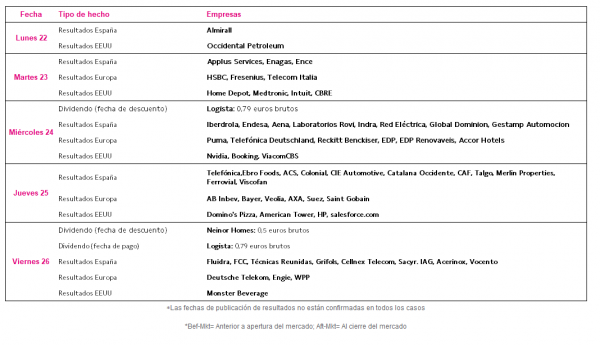

Datos empresariales a destacar

- Dividendos España: Logista, Neinor Homes

- Resultados España: Almirall, Applus Services, Enagás, Ence, Iberdrola, Endesa, Aena, Laboratorios Rovi, Indra, Red Eléctrica, Global Dominion, Gestamp Automoción, Telefónica, Ebro Foods, ACS, Colonial, CIE Automotive, Catalana Occidente, CAF, Talgo, Merlin Properties, Ferrovial, Viscofan, Fluidra, FCC, Técnicas Reunidas, Grifols, Cellnex Telecom, Sacyr. IAG, Acerinox, Vocento

- Resultados Europa: HSBC, Fresenius, Telecom Italia, Puma, Telefónica Deutschland, Reckitt Benckiser, EDP, EDP Renovaveis, Accor Hotels, AB Inbev, Bayer, Veolia, AXA, Suez, Saint Gobain, Deutsche Telekom, Engie, WPP

- Resultados EEUU: Occidental Petroleum, Home Depot, Medtronic, Intuit, CBRE, Nvidia, Booking, ViacomCBS, Domino’s Pizza, American Tower, HP, salesforce.com, Monster Beverage

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank.