Datos macroeconómicos a destacar

Europa

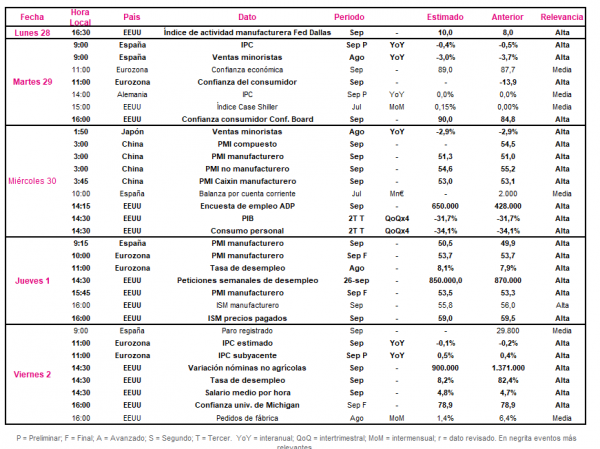

En la semana del 28 de septiembre al 2 de octubre, tras reflejar los resultados preliminares de los PMIs de la Eurozona del mes de septiembre una divergencia entre sectores, con una tendencia a la baja en el sector servicios que contrasta con los repuntes en el sector manufacturero, el punto de mira se situará principalmente en la publicación del IPC estimado de la Eurozona de septiembre. A su vez, también se conocerá el dato definitivo de la confianza del consumidor de la Eurozona y, en el caso de España, la inflación preliminar del mes de septiembre y de ventas minoristas de agosto.

En concreto, en España el Instituto Nacional de Estadística (INE) publicará el martes 29 de septiembre tanto el dato de IPC preliminar de septiembre (estimación consenso -0,4%) como de ventas minoristas del mes de agosto (estimación consenso -3,0%). En este sentido, en la actual coyuntura marcada por la crisis del Covid-19 y su impacto asimétrico por sectores, la inflación en agosto se situó en un -0,5%, permaneciendo en terreno negativo desde el mes de abril. Paralelamente, la situación del negocio minorista también se encuentra deprimida, tras registrar las ventas al por menor una contracción de un 3,7% en julio respecto a sus niveles del mismo periodo del año anterior.

El último día de la semana, el viernes 2 de octubre a las 11:00h (hora peninsular), se publicará el resultado del IPC preliminar de septiembre de la Eurozona. A pesar de los estímulos fiscales y monetarios adoptados por el BCE y los gobiernos de la zona monetaria, el impacto de la pandemia en la demanda, junto la evolución del precio de la energía y del euro, ha provocado que la inflación se sitúe en terreno negativo. En concreto, el consenso de analistas prevé que ésta alcance un -0,1% interanual en el mes de septiembre, repuntando ligeramente respecto al dato de agosto (-0,2%).

EEUU

En un contexto marcado por la evolución divergente de los PMIs en EEUU, mostrando la misma tendencia que en la Eurozona aunque manteniéndose tanto el PMI de servicios como el manufacturero en zona de expansión, el foco de atención se situará en el informe de empleo del mes de septiembre y en el resultado del ISM manufacturero.

En este sentido, habrá que esperar hasta el jueves 1 de octubre para conocer la evolución del ISM manufacturero de septiembre, tras avanzar el mes pasado hasta 56,0 puntos, por encima de las estimaciones del consenso del mercado. Así, los analistas estiman que se mantenga en registros superiores a 55 puntos, si bien reduciéndose 0,2 puntos hasta 55,8 puntos.

Por su parte, el viernes 2 de octubre se dará a conocer el informe de empleo que dará una visión sobre el grado de recuperación del mercado laboral de EEUU en el actual contexto de incertidumbre sobre la evolución de la pandemia. En este sentido, se proyecta que las nóminas no agrícolas crezcan en 900.000 nuevas nóminas, lo que significaría una ralentización del ritmo de creación de empleo respecto a agosto (1.271.000). Por otro lado, respecto a la tasa de desempleo, el consenso de mercado prevé que se reduzca en 0,2 pp hasta un 8,2% de la población activa, lo que representaría su 5º mes consecutivo a la baja tras el máximo alcanzado en abril de 14,7%.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el Banco Central de China (PBOC) mantiene inalterado sus tipos de interés en los préstamos a 1 año en un 3,85%, la atención de los inversores se centrará en el resultado de las ventas minoristas en Japón de agosto y la publicación de los PMIs en China del mes de septiembre.

Así, en un contexto marcado por el anuncio reciente de que Yoshihide Suga sustituirá a Shinzo Abe como primer ministro en Japón, el miércoles 30 de septiembre se publicará la evolución de las ventas minoristas de agosto. En concreto, se espera que se mantenga la tendencia del mes de julio, con un retroceso del 2,9% respecto al mismo periodo del año anterior.

Por otro lado, ese mismo día, el Servicio Estadístico Oficial de China publicará el resultado de los PMIs del mes de septiembre. Así, los analistas esperan una tendencia divergente similar a la registrada tanto en la Eurozona como en EEUU, con alzas en el caso del sector manufacturero y una contracción en el caso del sector no manufacturero. En concreto, se estima que el PMI manufacturero avance 0,3 puntos hasta 51,3 puntos y que el PMI no manufacturero retroceda hasta 54,6 puntos (-0,6 puntos).

Paralelamente, el consenso de analistas estima que el PMI Caixin manufacturero registre una contracción de 0,1 puntos hasta 53,0 puntos.

Datos empresariales a destacar

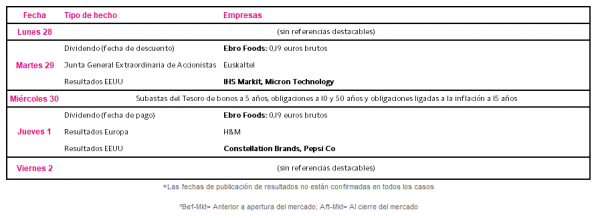

- Juntas Generales de Accionistas España: Euskaltel

- Dividendos España: Ebro Foods

- Resultados Europa: H&M

- Resultados EEUU: IHS Markit, Micron Technology, Constellation Brands, Pepsi Co

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank