No tiene mucho sentido analizar cómo la pandemia y la cuarentena asociada han afectado a la actividad económica. Ya se ha abordado el tema de la evolución de indicadores macro, y los específicos de cada actividad.

Al momento, lo que queda claro es que para sobrevivir o verse afectadas lo menos posible, las empresas han tenido que recurrir a los bancos más que antes. La pandemia aparece tras dos años de estancamiento. Esos dos años, 2018 y 2019, se caracterizaron por una política monetaria que dificultaba el acceso al crédito en condiciones compatibles con el negocio, sobre todo por el nivel de tasas nominales.

Desempeño de los bancos y satisfacción de la empresas

Realizamos una investigación para evaluar las necesidades de las empresas en este contexto y la forma en la que los bancos estaban respondiendo a las mismas. La primera conclusión es que los bancos se desempeñaron razonablemente bien. En primer lugar porque profundizaron la oferta de canales digitales. En segundo lugar por la asistencia crediticia que realmente brindaron. La oferta crediticia resultó consistente con el nivel de expectativas de las empresas dada la comprensión que tienen de cómo es el contexto económico y monetario en el cual se viene desarrollado su actividad y la relación con los bancos desde hace 3 años.

Un dato que destaca por lo bajo, es que solo un tercio de las empresas manifestaron haber tenido un problema con el banco. El foco estuvo puesto en dificultades en la atención física y en el rechazo de cheques.

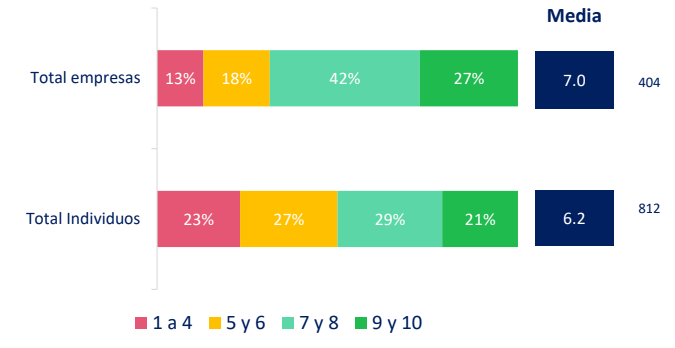

Observando los números, en una escala de 1 a 10, la satisfacción general se ubicó en 7. Con mayor satisfacción en las grandes empresas que en las medianas y pequeñas. Este número, compara con la calificación de 6,2 que en promedio hicieron los individuos consultados en un estudio anterior.

No nos sorprende que la evaluación que hacen las empresas de su banco principal sea menos crítica que la que hacen las personas. En el caso de los individuos las situaciones críticas en lo económico no se resuelven en la relación con los bancos con la misma relevancia de lo que ocurre con las empresas.

Desagregando la evaluación en las diferentes dimensiones vinculares durante la pandemia, los canales de atención remota y el ejecutivo de cuenta fueron mejor evaluados que la ayuda financiera recibida.

La performance de los canales remotos es un aspecto fundamental en un contexto con restricciones para la interacción física. En este rubro, los bancos obtienen la mejor calificación. Y es claramente perceptible por las empresas el esfuerzo que han hecho los bancos para desarrollar nuevas operaciones digitales.

Ayuda Financiera

El 65% de las empresas recibieron asistencia crediticia, número que en principio no es malo, pero esconde que menos del 20% considera que la misma fue adecuada o suficiente. Obviamente la satisfacción con el banco sube si el crédito recibido fue el adecuado. Pero la dispersión no es alta. Oscila entre 6,4 y 7,5. Lo cual marca que la relación con los bancos no pasa específicamente por lo crediticio.

La mayor oferta de financiamiento estuvo dirigida a nuevos créditos y aumento de líneas disponibles más que a la refinanciación. Lo que marca que, la política anunciada por el BCRA de colocación de créditos al 24% a más de 160.000 empresas fue bien recibida y, que la necesidad de postergar pagos o refinanciar no era tan fuerte cuando llevábamos dos meses de cuarentena.

Entendemos que los bancos han estado razonablemente cerca de las empresas habiendo aportado lo suyo para mitigar el sufrimiento económico derivado de la cuarentena y la pandemia.

Por Ariel Kaplan,

Senior Partner & Managing

Director en Brain Network

Senior Partner & Managing

Director en Brain Network