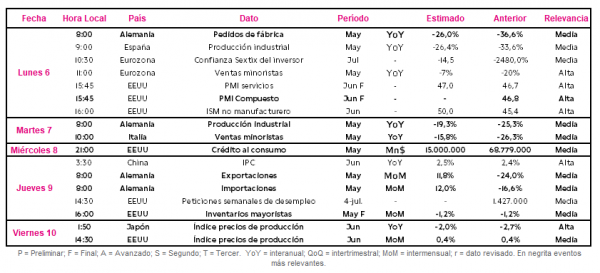

Europa:

La próxima semana, tras conocerse en ésta que la tasa de desempleo de la Eurozona repuntó 0,1 pp hasta 7,4% de la población activa y que el dato preliminar del IPC de la zona monetaria de junio avanzó en 0,2pp a 0,3% interanual, destacará el dato de ventas minoristas de la Eurozona de mayo ante la escasa publicación de indicadores macroeconómicos.

En concreto, se estima que las ventas minoristas en el conjunto de la Eurozona en mayo se contraigan en torno a un 7,1% en términos interanuales, en un contexto marcado desde mediados de ese mes por la progresiva desescalada de las medidas de restricción de la movilidad y de confinamiento de la población. En caso de confirmarse este dato, representaría una contracción de 12,5 pp inferior a la registrada en el mes de abril (-19,6% interanual).

EEUU:

Tras conocerse que la tasa de desempleo en junio disminuyó en 2,2 pp hasta 11,1% de la población activa y que el número de nóminas no agrícolas se incrementó en 4,8 millones, el centro de atención se situará en la publicación del ISM del sector no manufacturero de junio, después de conocerse esta semana que su homólogo del sector manufacturero ha repuntado a 52,6 puntos.

En concreto, se proyecta que el ISM no manufacturero estadounidense se sitúe en el punto neutral de 50 puntos, sin apuntar ni a una expansión de la economía (>50 puntos) ni a una contracción (<50 puntos). Así, en caso de confirmarse esta estimación, este indicador adelantado repuntaría 4,6 puntos respecto a su nivel de mayo (45,4 puntos).

Región Asia-Pacífico:

En la región Asia-Pacífico, la próxima semana, tras confirmarse que los PMIs Caixin chinos, en sus diferentes categorías se consolidaban por encima del nivel de 50 puntos, el principal foco de atención se centrará en el dato del IPC de China de junio.

El consenso del mercado proyecta un ligero repunte de la inflación en China. En concreto, se estima que el IPC avance en 0,1 pp hasta un 2,5% anual, frente al 2,4% anual del mes de mayo.

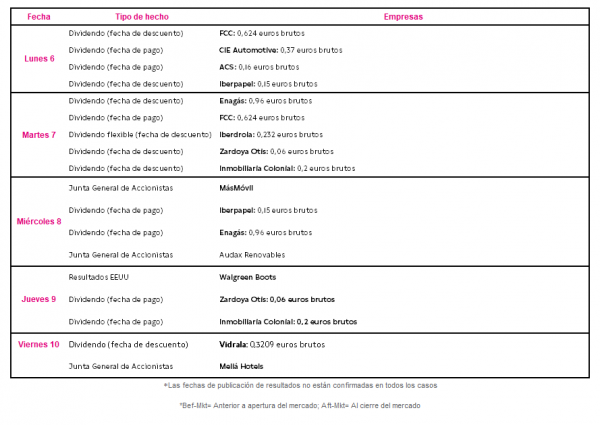

Datos empresariales a destacar:

- Dividendos España: FCC, CIE Automotive, ACS, Iberpapel, Enagás, Iberdrola, Zardoya Otis, Colonial, Vidrala

- Junta General de Accionistas España: MásMóvil, Audax Renovables

- Resultados EEUU: Walgreen Boots

Agenda macroeconómica:

Agenda empresarial/bursátil:

selfbank