Un repunte de las acciones marcado por el trimestre más fuerte de Wall Street en más de dos décadas se ha desacelerado en las últimas semanas, ya que un resurgimiento en los casos de coronavirus amenaza con descarrilar la recuperación de la economía de una profunda recesión.

Con el S&P 500 subiendo un 18% en el trimestre que finaliza el martes y solo un 10% por debajo de su máximo histórico de febrero, los inversores están analizando una serie de factores que podrían pesar sobre las acciones en los próximos meses, incluidas las posibles demoras en la reapertura de partes de la economía de EE. UU. y valoraciones de existencias altísimas.

El desempeño trimestral más fuerte del S&P 500 desde el cuarto trimestre de 1998, durante el auge de las puntocom, fue impulsado por las ganancias en abril y mayo, seguido de un junio plano general después de que Wall Street devolviera las ganancias en la segunda mitad del mes. A nivel mundial, el índice de capital mundial de MSCI .MIWD00000PUS se ha recuperado dentro del 10% de sus máximos históricos de febrero.

Después de que los nuevos casos de coronavirus tuvieran una tendencia a la baja en mayo, volvieron a subir en junio, lo que afectó el entusiasmo de los inversores de que la economía estadounidense se recuperaría relativamente rápido de la crisis. El entusiasmo de los inversores fue impulsado en parte por datos económicos recientes que fueron mejores de lo esperado.

Un repunte de las acciones marcado por el trimestre más fuerte de Wall Street en más de dos décadas se ha desacelerado en las últimas semanas, ya que un resurgimiento en los casos de coronavirus amenaza con descarrilar la recuperación de la economía de una profunda recesión.

Con el S&P 500 subiendo un 18% en el trimestre que finaliza el martes y solo un 10% por debajo de su máximo histórico de febrero, los inversores están analizando una serie de factores que podrían pesar sobre las acciones en los próximos meses, incluidas las posibles demoras en la reapertura de partes de la economía de EE. UU. y valoraciones de existencias altísimas.

El desempeño trimestral más fuerte del S&P 500 desde el cuarto trimestre de 1998, durante el auge de las puntocom, fue impulsado por las ganancias en abril y mayo, seguido de un junio plano general después de que Wall Street devolviera las ganancias en la segunda mitad del mes. A nivel mundial, el índice de capital mundial de MSCI .MIWD00000PUS se ha recuperado dentro del 10% de sus máximos históricos de febrero.

Después de que los nuevos casos de coronavirus tuvieran una tendencia a la baja en mayo, volvieron a subir en junio, lo que afectó el entusiasmo de los inversores de que la economía estadounidense se recuperaría relativamente rápido de la crisis. El entusiasmo de los inversores fue impulsado en parte por datos económicos recientes que fueron mejores de lo esperado.

La semana pasada, un aumento en las infecciones por virus en los estados del sur y del oeste asustó a los inversores. Florida, Texas, California y Arizona, que fueron los cuatro principales estados con los casos más nuevos, representan casi un tercio de la producción económica de los Estados Unidos. El gobierno de California ordenó el domingo que se cerraran bares en varios condados debido al repunte del coronavirus, mientras que San Francisco suspendió los planes para reabrir negocios.

Gran parte de las ganancias de Wall Street en los últimos meses ha sido impulsada por los billones de dólares en estímulo del Congreso y la Reserva Federal y por la confianza de los inversores de que la Reserva Federal está preparada para tomar medidas adicionales para apoyar la economía y los mercados financieros.

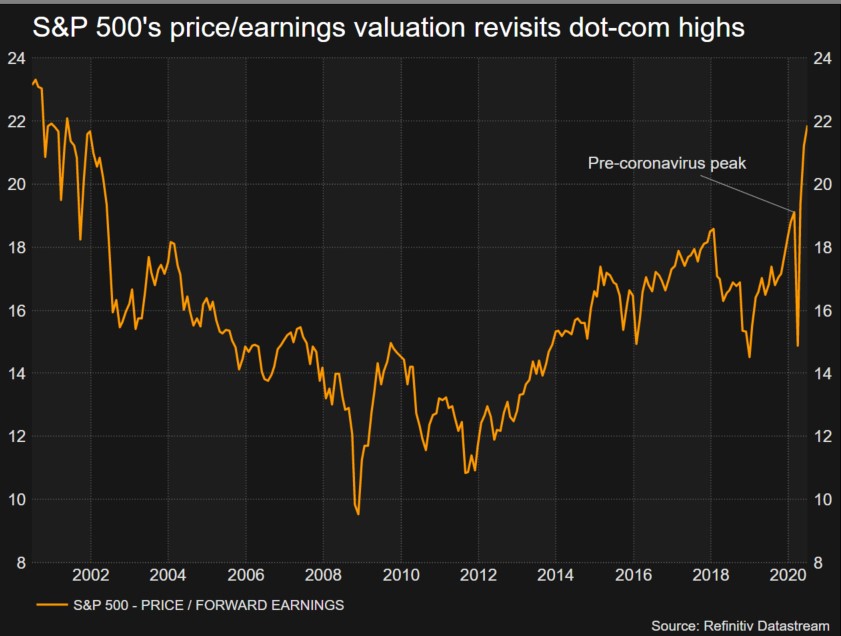

Aún así, la recuperación ha exacerbado algunas preocupaciones de los inversores, incluidas las altas valoraciones de las acciones. La relación precio / ganancias a plazo del S&P 500, una medida de valoración muy seguida, ahora se sitúa en 22, su nivel más alto desde el auge de las puntocom.

Gran parte del fuerte segundo trimestre de Wall Street fueron acciones de compañías que se beneficiaron de los millones de personas que se quedaron en casa. Amazon ( AMZN.O ) y otros minoristas con una fuerte presencia en línea tuvieron un rendimiento superior. Las principales compañías tecnológicas con balances sólidos y los recursos para capear una profunda recesión económica también han sido favorecidas por los inversores.

Con los rendimientos de los bonos del Tesoro cayendo en los últimos meses debido a la incertidumbre sobre la pandemia, los dividendos se destacaron como una razón adicional para comprar acciones. Con casi un 2%, la rentabilidad por dividendo del S&P 500 sigue siendo atractiva en comparación con el Tesoro a 10 años, con un 0,63%.

Sin embargo, las perspectivas de dividendos han empeorado. Después de que los dividendos de S&P 500 alcanzaron un récord de $ 127 mil millones en el primer trimestre, según los índices D& Jones de S&P, varias compañías han suspendido o reducido sus dividendos. La semana pasada, la Reserva Federal limitó los dividendos bancarios y prohibió las recompras de acciones de los bancos hasta al menos el cuarto trimestre debido a la incertidumbre causada por el coronavirus.

"Nos hemos vuelto neutrales en renta variable en un horizonte estratégico dado el contexto desafiante para las ganancias y los pagos de dividendos", dijo BlackRock Investment Institute en su Perspectiva de Inversión de Medio Año 2020.

reuters