El 24 de abril, el italiano O&G supermayor Eni publicó los resultados del primer trimestre; durante el trimestre, la producción promedió 1,823 kboepd, un 2% menos que el nivel Q1 FY18 de 1,867 kboepd.

La compañía espera que la producción de 2019 se beneficie de los campos gigantes Kashagan y Goliat; 2019 objetivo de 1,88 Mboepd fue confirmado.

El capital de trabajo dio lugar a un flujo de efectivo libre trimestral negativo.

Eni está infravalorado con perspectivas de crecimiento moderado y un generoso dividendo sostenible.

El 24 de abril, se publicó la gran empresa italiana de petróleo y gas Eni ( E).sus resultados Q1 FY19. De hecho, fue bastante interesante mirar dentro del informe del primer trimestre, ya que Brent se recuperó a principios de 2019, y los inversionistas en energía esperaban ver si los supermayores se beneficiaban del petróleo caro en el primer trimestre. Lamentablemente, los resultados fueron mixtos, ya que el anuncio contenía temas tanto inspiradores como desencantadores. Eni decepcionó al mercado con una producción más baja de lo anticipado, un flujo de efectivo libre negativo apalancado de (142) millones de euros por cuentas por cobrar e inventario, y un ingreso más débil en comparación con Q1 y Q4 FY18. Sin embargo, el beneficio neto de IFRS fue de € 1,092 millones, lo que se compara más favorablemente con un beneficio en el T4'18 de € 399 millones y un beneficio en el Q1 '18 de € 946 millones; sin embargo, el beneficio neto ajustado de € 992 millones estuvo por debajo de los € 1.05 mil millones anticipadospor los analistas. La señorita apenas inspiró el mercado; Los osos empujaron el precio de la acción a la baja.

Fuente: Seeking Alpha

Fuente: Seeking Alpha

Sin embargo, más adelante en el artículo, explicaré por qué el desempeño no estelar del Q1 no debe considerarse como un signo de debilidad fundamental.

Una mirada más profunda

Eni es una compañía integrada de O&G con un segmento predominante de E&P, que consumirá el 77% de su gasto de capital a 4 años (ver Estrategia 2019-2022 ). Además de las actividades upstream, sus operaciones abarcan los segmentos de Gas & Power, Refining & Marketing, y Chemicals. En el primer trimestre, el rendimiento segmentario fue mixto:

- E&P , como siempre, fue el motor esencial del EBIT ajustado, que aumentó un 11% en comparación con el Q1 '18, pero cayó un 21% en comparación con el Q4 '18. Eso en cierta medida fue causado por una menor producción de lo previsto.

- En el primer trimestre, la compañía tuvo éxitos de exploración como, por ejemplo, el descubrimiento de Agogo en la costa de Angola (~ 174 mboe de recursos). La compañía estableció un objetivo para descubrir recursos de 2.500 millones de boe en 2019-2022 y, afortunadamente, está en camino de alcanzar el hito.

- La ganancia operativa ajustada de Gas & Power mejoró sustancialmente, aumentó un 16% en comparación con el T1'18 impactado por el sólido desempeño del negocio minorista, incluso a pesar de las ventas de GNL sin cambios de 2.7 mil millones de metros cúbicos.

- Sin embargo, R&M y Chemicals tuvieron un EBIT negativo impactado por el "escenario y el tiempo de inactividad", a pesar de que el margen de refinación de Eni subió a $ 3.4 / bbl en comparación con $ 3 / bbl en el Q1 '18. El segmento mostró un EBIT ajustado de € (55) millones. El rendimiento de los productos químicos se vio afectado por el cierre no planificado en el centro de Priolo en Italia. Sin embargo, el rendimiento de 9M podría ser mejor, ya que el CEO, al comentar los resultados de R&M, destacó "una amplia recuperación en los próximos nueve meses" (ver pág . 1 ).

Señorita en producción

Como recordatorio, ya mencioné una producción de Q4 más débil en el artículoanterior , mencionando que la compañía culpó a los "factores exógenos", "la disminución de los campos maduros" y la "rescisión del contrato de Intisar en Libia" como las razones de una menor producción. . En parte, lo mismo llevó a una disminución en la producción en el primer trimestre de 19 a 1.823 kboepd (2% por debajo del nivel del primer trimestre de 2011), pero el principal culpable fue la expiración del contrato de Intisar en Libia. Si miramos la página 30 del comunicado de prensa , notaremos que la producción de petróleo y gas del norte de África se redujo significativamente en comparación con el Q1 '18, que cayó un 15.8%; El impacto del Intisar es una explicación clara de ese cambio. Por el contrario, la producción de Egipto aumentó 2,1%,

La falta de producción leve ciertamente no indica que la producción de hidrocarburos esté en decadencia; El cuadro de crecimiento a largo plazo no se ha vuelto más borroso. Eni aún está a punto de alcanzar un CAGR de producción de ~ 3.5% en 2018-2021 (ver p. 10 de la Estrategia ). Además, la firma confirmó (ver pág. 4 de la presentación ) su guía 2019 de 1.88 Mboepd. El hito está asegurado por las empresas emergentes cruciales de 2019 que se concentran en la segunda mitad del año, como el Área 1 en la costa de México, Baltim SW en la costa de Egipto y Trestakk en la costa de Noruega. Aquí vale la pena mencionar que las actividades de mantenimiento en el campo Kashagan en Kazajstán y el campo Goliat en alta mar en Noruega se concentran en el segundo trimestre, por lo que el crecimiento de la producción se acelerará en el tercer trimestre.

Como recordatorio, Eni está apuntando al FID de algunos proyectos este año, como Hail & Ghasha, Umm Shaif gas (Fase 1) y Dalma gas en los Emiratos Árabes Unidos, Rovuma LNG (Phase 1) en Mozambique, NGasComplex en Angola, Berkine en Argelia, Balder X en Noruega y Meleiha (fase 2) en Egipto. Se anticipan 18 FID en 2019-2022; Las nuevas FID consolidarán la base para el crecimiento futuro de la producción. En este sentido, creo que las perspectivas a largo plazo están aseguradas, y no hay razón para preocuparse.

Análisis de flujo de caja

En primer lugar, la compañía volvió con un FCF negativo en la Q1. En comparación con el éxito de 2018, cuando la compañía generó € 2,53 mil millones en FCF apalancado (netos OCF menos gasto de capital), eso ciertamente no fue un asunto inspirador. Un lector meticuloso de hecho me preguntará por qué Eni se volvió negativo para FCF a pesar de una ganancia neta IFRS sustancial, la más alta en comparación con la ganancia IFRS del Q1 '18 y la ganancia IFRS del Q4 '18. Por lo tanto, debo aclarar que, como se desprende de la declaración consolidada de CF, el principal culpable fue el capital de trabajo. El flujo de efectivo de las operaciones no fue particularmente inspirador en comparación con el T4, ya que en el trimestre anterior, la compañía se benefició de una considerable entrada de cuentas por cobrar comerciales (1.253 millones de euros) e inventarios (647 millones de euros). En el primer trimestre, las cuentas por cobrar y el inventario generaron una salida total de € 2,350 millones. Como resultado, el CFFO neto ascendió a € 2, 097 millones (€ 189 millones más que OCF sin efectos IFRS 16). Aquí, vale la pena destacar que el CFFO neto sigue siendo 1.91x más alto que el beneficio neto atribuible a los accionistas, lo que indica una alta calidad de los beneficios. En el primer trimestre, Eni invirtió € 2.18 mil millones en activos tangibles y € 60 millones en intangibles. Vale la pena tener en cuenta que las cifras en la sección de inversiones del estado de flujo de efectivo difieren de los gastos de capital de la compañía mencionados, por ejemplo, en la pág. 7 de Vale la pena tener en cuenta que las cifras en la sección de inversiones del estado de flujo de efectivo difieren de los gastos de capital de la compañía mencionados, por ejemplo, en la pág. 7 de Vale la pena tener en cuenta que las cifras en la sección de inversiones del estado de flujo de efectivo difieren de los gastos de capital de la compañía mencionados, por ejemplo, en la pág. 7 deLa presentación , donde la firma destacó los gastos de capital de € 1.9 mil millones. Lo esencial es que Eni incluye una parte de sus inversiones de capital en el CFFO; en el primer trimestre, se incluyó una salida de € 82 millones en el CFFO neto y la salida de € 2,32 billones (€ 41 millones más alto debido al impacto de la NIIF 16) se incluyó en el flujo de efectivo de las actividades de inversión. Como se esperaba, el grueso se usó para financiar las actividades del segmento E&P (principalmente desarrollo en Egipto, Ghana, Nigeria, Libia, México, Angola y los Emiratos Árabes Unidos, para ser más precisos). En suma, el FCF apalancado ascendió a € (142) millones. Esa cifra difiere ligeramente de los € (98) millones reportados por Eni, ya que la compañía también incluye "inversiones", "disposición de subsidiarias consolidadas" y "otros flujos de efectivo relacionados con gastos de capital" en los cálculos.

Ciertamente, el FCF negativo siempre me decepciona, pero en este caso, hay una razón aparente para no considerar eso como un signo de debilidad financiera. El aumento neto del capital de trabajo se debió a "mayores cuentas por cobrar comerciales (€ 2,277 millones) principalmente en el segmento G&P que refleja la estacionalidad" (ver pág. 13 ). Por lo tanto, espero que las cuentas por cobrar y el inventario se normalicen en los próximos meses, se eliminarán los obstáculos de carácter temporal y Eni mostrará un FCF resistente.

Valoración actualizada

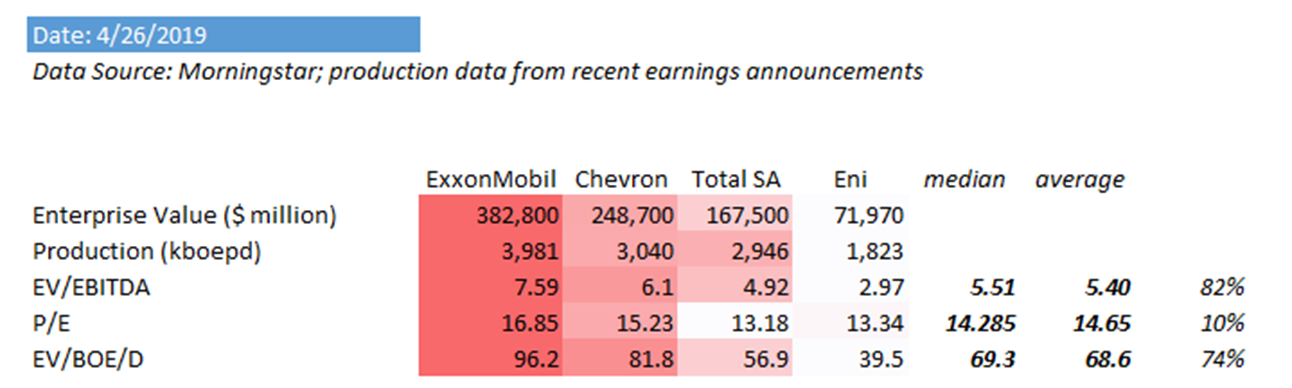

Eni no fue el único supermayor que publicó resultados mixtos. Exxon Mobil (NYSE: XOM ) desencantó el mercado con pérdidas de ingresos y ganancias, Total SA ( TOT ) reportó una ganancia ajustada más débil, y Chevron ( CVX ) perdió ganancias. Desafortunadamente, Equinor ( EQNR ), BP ( BP ) y Royal Dutch Shell ( RDS.A , RDS.B ) aún no han presentado sus resultados del primer trimestre; Entonces, compararé las proporciones de Eni con los tres supermayores mencionados anteriormente.

Creación del autor

Creación del autor

Como viene de la tabla anterior, Eni permanece considerablemente subvaluado en comparación con sus compañeros. Su potencial de crecimiento va del 10% al 82%. Lo más importante es que la relación EV / Producción de Eni es la más baja en el grupo de pares, incluso después de un ligero fallo de salida.

En última instancia, de acuerdo con los datos del sitio web de Eni , hasta ahora 19 analistas de un total de 26 son optimistas sobre el precio de la acción, con el objetivo de precio más alto de € 21. También reitero mi perspectiva optimista, a pesar de los resultados mixtos, ya que Eni está a punto de sorprender al mercado con un crecimiento de producción resistente asegurado por las nuevas empresas en 2019.

La comida para llevar

La debilidad en el precio de las acciones después del anuncio de ganancias fue principalmente la consecuencia de una venta emocional; A pesar de algunas decepciones en el Q1 '19, Eni no es una compañía en la mira. Los inversionistas deberían prestar más atención al hecho de que la gran mayoría podría cubrir sus "costos, inversiones y dividendos" a un precio Brent de solo $ 55 / bbl (ver p.1 ) que a una producción temporalmente débil. Espero que la producción de la empresa mejore significativamente en el tercer trimestre (después del tiempo de inactividad necesario en el segundo trimestre) y veo resultados sólidos en el informe 9M FY19. Eni sigue siendo una inversión a la que vale la pena prestar atención, especialmente considerando su atractivo rendimiento de dividendos del 5,5% y un programa de recompra de 400 millones de euros (ver pág. 29 ) iniciado para respaldar el movimiento ascendente del precio de las acciones y recompensar a los accionistas.