A pesar de toda la euforia que se ha desatado con el Bitcoin, hay muchos más inversores expuestos a una burbuja de 8 billones de dólares en los mercados financieros. Se trata de toda la deuda de los gobiernos y de las empresas que todavía tienen rendimientos negativos ocho años después de la crisis financiera.

Esto no es normal, y es un legado de la cantidad de estímulos que los bancos centrales globales tuvieron que inyectar en sus economías después de la recesión, en parte mediante la compra de cantidades masivas de bonos del gobierno. Los inversores compraron estos bonos por su seguridad percibida y porque algunas instituciones como los bancos estaban obligados a hacerlo.

Toda esta demanda elevó los precios de los bonos, empujando sus rendimientos por debajo de cero en Japón y en algunas partes de Europa.

"Estos 8 billones de dólares en activos de rendimiento negativo han obligado a los inversores de todo el mundo a comprar todo tipo de activos tales como créditos IG, préstamos, hipotecas, bonos alta rentabilidad, renta variable e incluso mercados emergentes", dijo Torsten Sløk, el principal economista internacional de Deutsche Bank, en una nota.

Un indicador que señala la disposición de hambrientos inversores para lograr activos con rendimiento es la comparación entre los bonos corporativos europeos de mayor riesgo y el rendimiento seguro a 10 años. De acuerdo con el índice Euro High Yield de Bank of America Merrill Lynch, el rendimiento de estos bonos de alto riesgo a 10 años era apenas 4 puntos básicos más alto que los bonos del Tesoro de Estados Unidos.

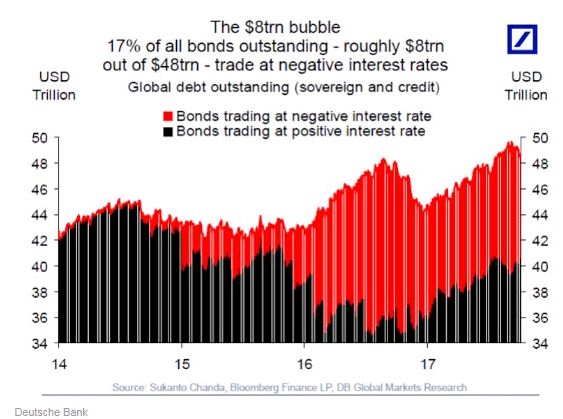

La Reserva Federal ahora está tratando de reducir el balance general de 4,5 billones de dólares que impulsó después de la recesión al cesar gradualmente las reinversiones de sus activos de renta fija a medida que vencen. Pero esto no ayudará a hacer estallar la burbuja. "La prueba real será cuando el área roja del gráfico adjunto se vuelva negra", dijo Sløk.

Y eso podría ser negativo para los activos de mayor riesgo, como las acciones.

"El temor es que cuando la tasa de interés libre de riesgo sea más alta, los diferenciales de crédito se amplíen y las acciones se comporten peor a medida que los inversores abandonen los activos de riesgo y regresen a sus a unos bonos gubernamentales con mayor rendimiento", agregó Sløk. "En términos financieros, si la tasa libre de riesgo es mayor, ¿por qué debería entonces comprar activos de riesgo?"

Pero la Fed tendrá un papel que desempeñar en la reducción de la participación de los bonos del gobierno que dan rendimientos negativos. Si la inflación comienza a subir en Estados Unidos, dijo Sløk, la Fed estaría inclinada a subir las tasas más rápido, y eso significaría tasas más altas en Europa y Japón.

Los inversores, sin embargo, no cuentan con una inflación creciente, a juzgar por la magnitud de sus inversiones en bonos de rendimiento negativo. "La conclusión es que la salida del banco central apenas ha comenzado y que una vez que la inflación comience a subir, abandonar el Hotel del Dinero Barato será mucho más difícil que registrarse", dijo Sløk.

Carlos Montero - Lacartadelabolsa.com