El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, ha justificado su segunda disidencia en la decisión del banco central de subir las tasas de interés este año, diciendo que votó en contra porque no cree que la economía esté lo suficientemente fuerte para digerirla.

En particular, Kashkari está preocupado por el reciente descenso de la inflación lejos del elusivo objetivo del 2% de la Reserva Federal, que no ha sido alcanzado durante la mayor parte de la recuperación económica que comenzó en el verano de 2009.

"Al mismo tiempo, la tasa de desempleo estaba cayendo, la inflación subyacente también estaba cayendo y las expectativas de inflación se mantuvieron planas o bajista desde niveles ya muy bajos", escribió Kashkari. "Todavía no sabemos si esa caída de la inflación subyacente es transitoria. En resumen, la economía está enviando señales mixtas: un mercado laboral tenso y un debilitamiento de la inflación".

Kashkari se preocupa de que algunos de sus colegas en el Comité Federal de Mercado Abierto pueden estar poniendo demasiada fe en una construcción económica conocida como la Curva de Phillips que predice una relación inversa más estrecha entre la tasa de desempleo y la inflación de lo que se ha visto en los últimos años.

"El resultado es que la Fed está ahora tan centrada en evitar la alta inflación de los años setenta, que en realidad puede estar llevándola a repetir algunos de los mismos errores que cometió en la década de 1970: una creencia basada en la fe en la curva de Phillips y en subestimar el papel de las expectativas", escribió.

"En la década de 1970, esa fe llevó a la Fed a mantener las tasas demasiado bajas, lo que provocó una inflación muy alta. Hoy, esa misma fe puede estar llevando al Comité a predecir repetidamente (y erróneamente) una inflación creciente, continuando subestimando nuestro objetivo de inflación".

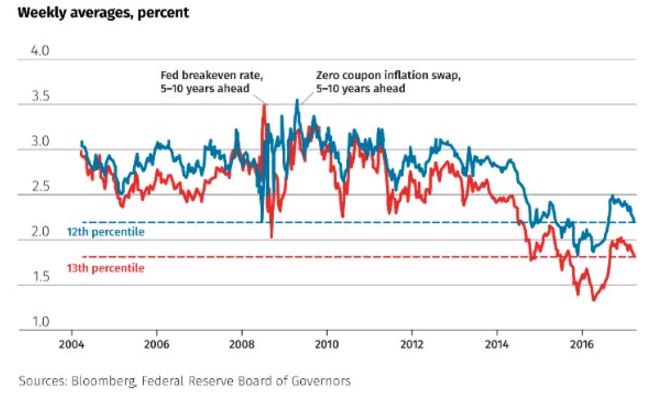

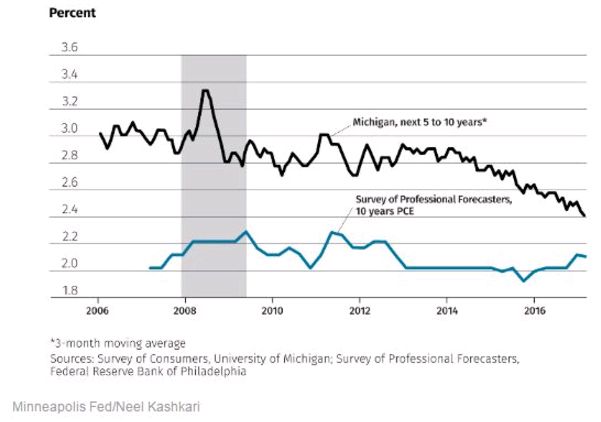

Kashkari también apunta a una disminución constante de las expectativas de inflación como un signo problemático de que los mercados o los consumidores dudan de la voluntad de la Fed de alcanzar realmente su objetivo del 2% de manera consistente, como se muestra en los gráficos a continuación.

Expectativas de inflación basadas en el mercado

Expectativas de inflación basadas en la encuestas

Carlos Montero - Lacartadelabolsa