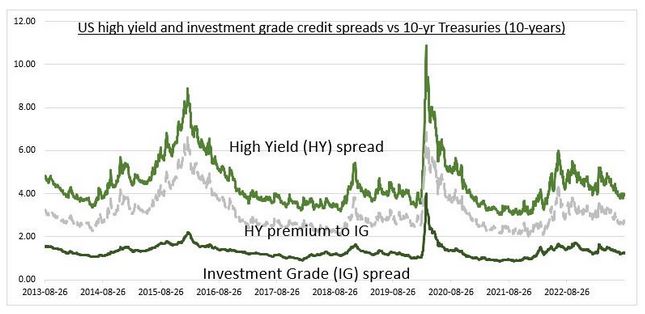

MENSAJE: El mercado estadounidense de bonos corporativos está enviando a los inversores una señal tranquilizadora de que los fundamentos de la financiación siguen siendo favorables. Los datos (véase el gráfico) muestran que los diferenciales de los bonos con grado de inversión (VCIT) y sin grado de inversión (JNK) respecto a los rendimientos del Tesoro estadounidense han ido disminuyendo.

Este comportamiento ha frenado la subida de los tipos de interés y es señal de optimismo entre los inversores en renta fija. Se ha iniciado un ciclo alcista de la morosidad, pero parece bien controlado en un contexto en el que los resultados del segundo trimestre han caído, los vencimientos de deuda se han ampliado en el auge de la refinanciación de 2020 y la deuda corporativa/PIB ha estado cayendo. Las tasas de impago de los bonos de alto rendimiento han subido al 4% y se sitúan en el 2% para todos los grados. Se trata de una fracción de los picos de la CFG del 15% y el 7%. Esto da cierta flexibilidad a la desaceleración económica que se avecina con un muro estimado de 2,5 billones de refinanciaciones en los próximos dos años y medio.

BONOS BASURA: Los bonos basura estadounidenses han repuntado y sus rendimientos han caído (véase el gráfico), lo que ha respaldado el repunte del mercado de renta variable este año. Los bonos de alto rendimiento o "basura" son los emitidos por empresas con una calificación crediticia inferior al grado de inversión. También se centran en sectores muy cíclicos, con gran peso en materias primas, consumo discrecional y comercio minorista, y una gran infraponderación en tecnología. Esta combinación hace que sean muy sensibles a las condiciones macroeconómicas, ya que históricamente ha habido una alta correlación entre los bonos basura y la renta variable, un indicador de "canario en la mina de carbón".

RELEVANCIA: El 75% de la financiación corporativa estadounidense se obtiene a través del mercado de bonos, lo que lo convierte en crucial para la economía y explica el fuerte apoyo de la Fed en la crisis de 2020. Esto es diferente en Europa y China, donde la financiación bancaria es mucho más importante. El mercado estadounidense de bonos corporativos tiene 10,2 billones de dólares en circulación, con 1,3 billones emitidos el año pasado, y un volumen medio diario de negociación de 39.000 millones de dólares. Es el tercer mercado por detrás del Tesoro y de los valores respaldados por hipotecas. La relación deuda corporativa/PIB se sitúa en torno al 78%, por debajo de la media mundial (96%), y ha ido disminuyendo.