La macroeconomía argentina enfrenta dos grandes desafíos en este año electoral: (i) cómo transitar el plano cambiario en un contexto de sequía histórica y con una Cuenta Financiera más ajustada que en el 2022 y (ii) cómo sortear la pared de vencimientos de deuda del Tesoro pre-electoral. Una transición medianamente exitosa en ambos planos requiere que se sostenga una relativa prudencia en el ámbito fiscal y, también, en la discursiva política (especialmente en materia de deuda). Centrándonos en el plano financiero, ¿cuál es el balance del primer bimestre?

En materia de deuda, el Tesoro aprobó el primer bimestre: lo finaliza con un rollover del 139% frente a los vencimientos (post canje) que enfrentaba y obtuvo un financiamiento neto de aproximadamente ARS 405 MM. Ahora bien, la estrategia financiera del arranque del 2023 tiene similitudes y diferencias con la de fines del 2022.

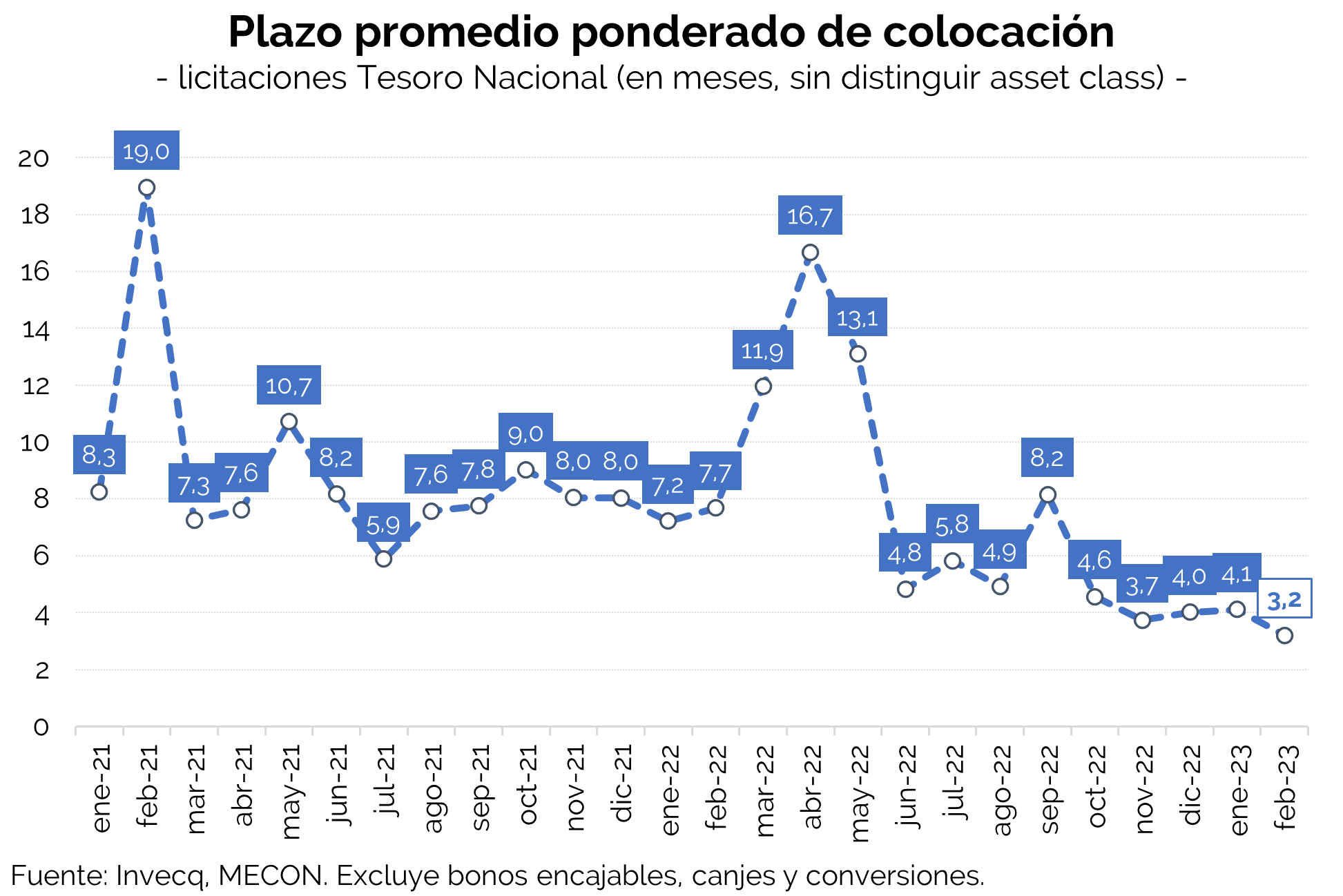

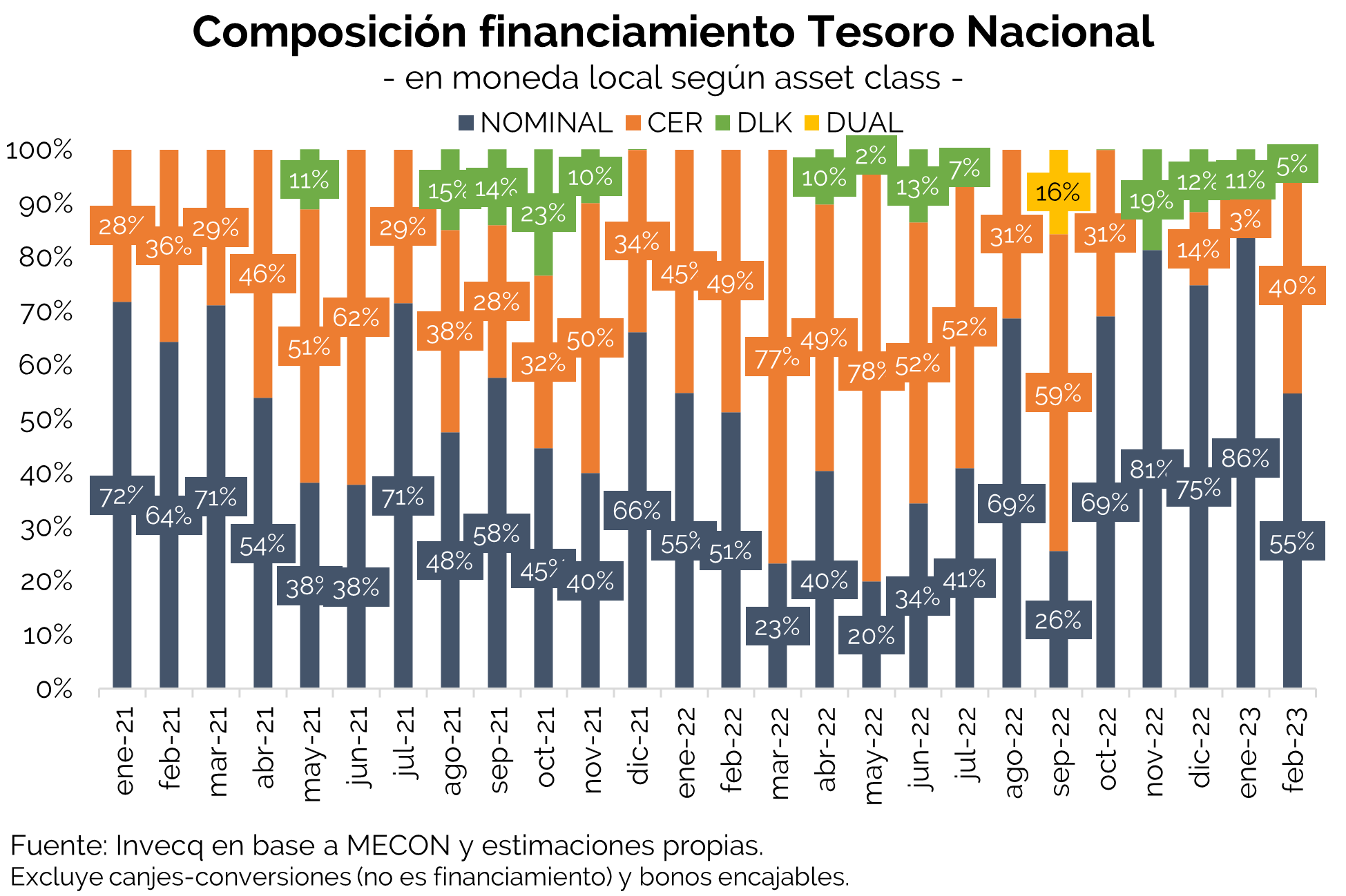

En cuanto a las similitudes con el año previo, los canjes de deuda permanecen como la principal vía para sortear los grandes vencimientos. Aunque no implica financiamiento, el canje de enero permitió rescatar aproximadamente el equivalente a ARS 1589 MM de valor técnico. A cambio, se entregaron nuevos instrumentos a un plazo de colocación promedio de 7,7 meses (diametralmente opuesto al de las licitaciones: 4,1 meses en enero y 3,2 en febrero), de los cuales un 60% del total fue indexado (50% dual y 10% CER).

Además, la oferta de títulos aptos para la integración de encajes bancarios continúa siendo una relevante fuente de financiamiento (aunque en menor cuantía que en 2023). Aproximadamente 1 de cada 10 pesos de financiamiento bruto que obtuvo el Tesoro en el 2022 correspondieron a los “BOTES” con vencimiento en 2027 (bonos que los bancos pueden utilizar para integrar encajes). En el primer bimestre estos títulos representaron un 4,8% del financiamiento bruto. Si bien es una buena noticia que su participación haya disminuido en términos relativos, cabe destacar que solo en 2 de los últimos 8 meses (agosto y octubre) el Tesoro no hizo uso de estos instrumentos. Este es un posible indicio de que, desde la crisis financiera de junio-julio del año pasado, los temores respecto de la sostenibilidad de la misma se atenuaron (pero no se disiparon). ¿La contracara? La exposición del sistema financiero al sector público continuó en aumento, incrementando un riesgo sistémico.

Respecto de las diferencias, las principales radican en las condiciones de licitación de febrero, donde empeoraron todas los indicadores respecto de meses anteriores: cayeron los plazos, subieron las tasas y se incrementó la proporción de deuda indexada a la evolución de la inflación o del dólar oficial.

Febrero marcó el mínimo plazo de colocación desde que se normalizó el mercado de deuda en pesos tres años atrás. El Tesoro colocó deuda a un promedio de 3,2 meses (vs 3,7 en noviembre, 4,0 en diciembre y 4,1 en enero). Incluso, también se registraron mínimos en cada tipo de instrumento: colocó deuda CER a 3,9 meses (una leve caída respecto del 4,2 en el bimestre previo y una reducción a la mitad respecto de del trimestre agosto-octubre en el que colocó deuda atada a la inflación a 7,6 meses). Similarmente, se financió con instrumentos no indexados (LEDES, LELITES y, anteriormente, LEPASES) a 2,5 meses. Este es el mínimo de la serie (exceptuando junio 2022 en plena crisis de deuda y fuerte aceleración inflacionaria). Los motivos del acortamiento de plazos son obvios: el tipo de instrumentos ofrecidos permitió sortear las dificultades de corto plazo, pero no incentiva demanda alguna por financiar al Tesoro luego de las elecciones.

A contramano de los últimos dos meses, el Tesoro volvió a subir las tasas en instrumentos nominales[1]. Tras el máximo previo de noviembre cuando colocó LEDES (su principal instrumento de financiamiento no indexado) a una tasa del 118% (TEA), en diciembre y enero había logrado reducirla al 114% y 112% respectivamente. Esta dinámica se revirtió en febrero: el Tesoro se financió con instrumentos no indexados al 119% efectivo anual.

Cabe destacar que estas tasas estuvieron en línea con los rendimientos observados en el mercado secundario. A su vez, muy posiblemente el repunte de las tasas responda a la aceleración inflacionaria reciente y la mayor inflación esperada. Por último, los datos de inflación venideros y el repunte de la tasa de colocación primaria[2] nos inclinan a pensar que estamos próximos a una nueva suba de tasas por parte del Banco Central en el corto plazo.

También cambió la composición del financiamiento: más demanda por deuda indexada, en línea con la aceleración inflacionaria y la mayor expectativa de precios (el REM espera una inflación del 99,9% en 2023, proyectamos una inflación en el rango de 115%-120% en nuestro escenario base). Un 45% del financiamiento total del mes fue indexado (40,0% CER y 5,2% dólar linked) vs 14,5% en enero, 25,2% en diciembre y 18,6% en noviembre.

En resumen, el Tesoro aprobó el primer bimestre. La variable central fue el canje de enero, que permitió aliviar el programa financiero de los primeros meses del año y juntar un poco de “colchón” de financiamiento para el resto de los meses. No obstante, vuelve a ganar terreno la demanda indexada en un contexto de mayores tasas, una nominalidad que volvió a acelerar, mayor incertidumbre y cercanía al tramo electoral. Por ahora la estrategia del Tesoro consistió en pasar las primeras pruebas del año. Difícilmente los tipos de instrumentos que el Tesoro oferte para canjes y/o licitaciones para saltar la pared de vencimientos se asimilen a los del primer bimestre.

Por último, cabe recordar que un desenlace relativamente ordenado de la deuda en pesos requiere de una prudencia fiscal. Sin ella, las necesidades financieras serán mayores y se incrementará la tensión en el mercado de deuda o, para peor, la monetización del rojo fiscal. Ahora bien, aunque en materia de ingreso-gasto ya comentamos la dinámica de enero en nuestro último informe y mostramos que esa prudencia hasta el momento brilla por su ausencia, cabe destacar que la recaudación de febrero vino muy floja. En comparación interanual y a precios constantes los ingresos públicos del segundo mes del año estuvieron casi un 10% por debajo de los de 2022. Con la remarcable diferencia del IVA, casi todos los demás impuestos cayeron en términos reales: ganancias, débitos y crédito y derechos de exportación. Los aportes y contribuciones de la seguridad empataron con la inflación. El IVA, por su parte mostró un gran crecimiento, por encima de la inflación, fenómeno que se repite desde octubre pasado. Llamativamente este cambio en el comportamiento del IVA coincide con el endurecimiento del cepo cambiario y el normal abastecimiento de importaciones. Esto podría indicar que el salto en la recaudación de IVA tiene que ver con una acumulación de IVA débito a medida que las empresas reducen stocks para producir y mantener el circuito comercial funcionando. Es decir, que no respondería a una actividad económica vigorosa sino a uno más de los efectos colaterales y de corto plazo del endurecimiento cambiario.

En definitiva, el gobierno apuesta a forzar las estrategias financieras de corto plazo con muy poca o nula capacidad de despejar el horizonte a mediano plazo y poder atravesar la pared de vencimientos preelectoral.

[1] También en instrumentos CER-linked a una TNA promedio del 5,2%, continuando la dinámica de meses anteriores.

[2] Recordemos que el Banco Central determina la tasa Leliq y el resto sobre las cuales tiene incidencia directa con una estrategia de “corredor”, donde las LEDES más cortas colocadas por el Tesoro en el mercado primario hacen de “techo” del corredor.

invecq