Vaalco Energy ha comunicado hoy que incrementa la produccion en 2022 un 43%, dobla el dividendo trimestral hasta 0,0625$ y empieza a ejecutar su programa de recompra de acciones por 30M $, mientras sus acciones han caído un 40% en los últimos 6 meses.

Aquí te dejo una tesis de inversión más amplia para que puedas leerla:

Vaalco es una compañía energética con sede en Houston que se dedica principalmente a la producción, desarrollo y adquisición de propiedades principalmente de petroleo, pero también de gas en Africa y Canadá. El objetivo priotritario de esta compañía es incrementar sus reservas y producción a través del desarrollo y explotación de sus propiedades, centrándose principalmente en Africa donde están sus principales propiedades ubicadas

OPERACION CON TRANSGLOBE ENERGY

A mediados de 2022 VAALCO Energy y TRANSGlobe Energy crearon una compañía combinada, en base a dicho acuerdo VAALCO adquirió todas las acciones ordinarias en circulación de Transglobe Energy en una operación de combinación estratégica valorada en 307 millones de dólares (273 millones descontando caja), VAALCO adquirió cada acción de TransGlobe por 0,6727 acciones de VAALCO suponiendo en ese momento una prima del 24,9% sobre las acciones de Transglobe. La transacción da como resultado una empresa combinada donde VAALCO posee aproximadamente el 54,5% de la compañía y Transglobe el 45,5%.

La compañía resultante de la operación es una empresa lider en exporación y producción centrada en Africa que buscará el crecimiento sostenible y el rendimiento de sus accionistas con dos negocios que son complementarios y que buscan el ciclo completo y un alto rendimiento en sus activos conjuntos ubicados en Gabón, Guinea Ecuatorial, Egipto y Canada combinando dos equipos con una larga trayectoria de creación de valor para sus accionistas.

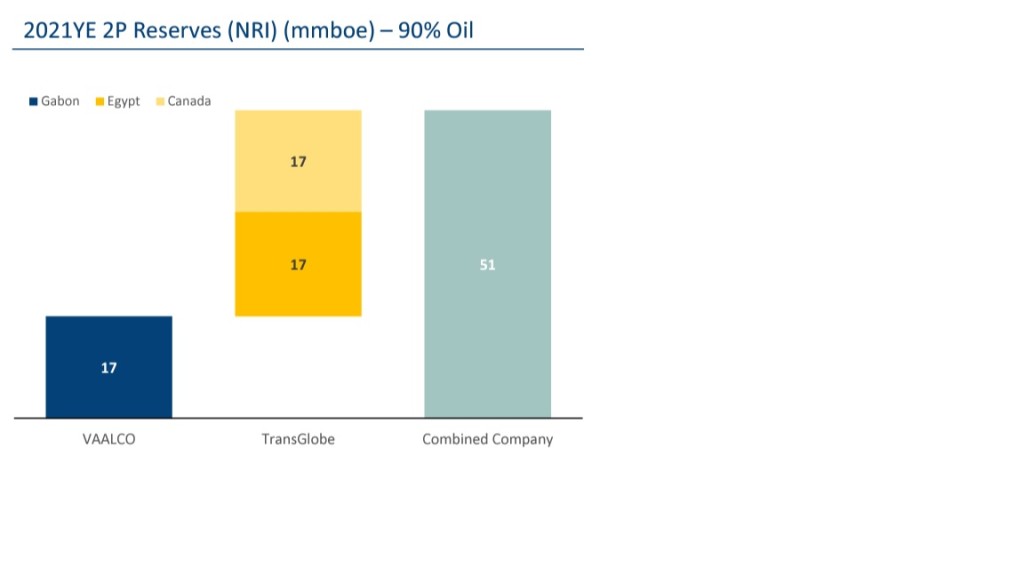

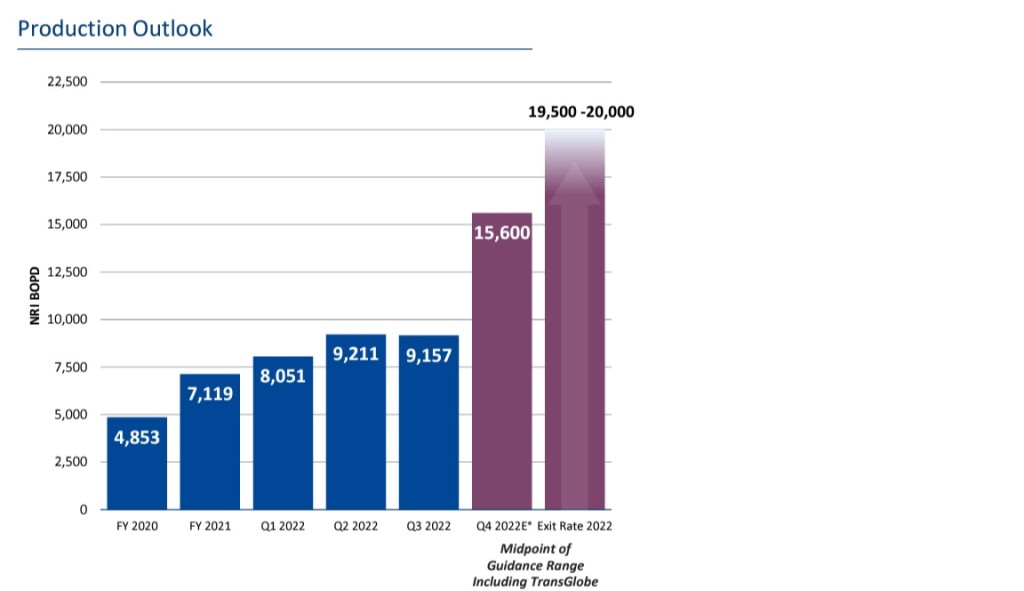

La compañía tendrá una base de reservas y producción mucho más grande y diversificada, estableciendo una producción para 2022 de 19,100 barriles de petróleo por día NRI en Gabón, Egipto y Canadá y una reservas netas probadas combinadas de 32 millones de barriles NRI y unas reservas probadas más probables NRI de 51 Millones de barriles.

Una vez cerrada la operación la compañía resultante llega a una serie de compromisos con sus accionistas que se pueden resumir en estos puntos:

- La compañia reportará mayores rendimientos para sus accionistas, mayores dividendos, recompras de acciones y potenciales distribuciones, alcanzando un compromiso para 2023 de doblar el dividendo pagado hasta los 27 Millones de Dólares o 0,25$ por acción e implementar un nuevo programa de recompra de acciones (la compañía ya posee casi un 10% de autocartera) de 30M de dólares equivalente al pago de otros 0,27$ por acción. Dicho retribución para el accionista representa una retribución conjunta superior al 11% sobre el precio de cierre al 10 de Febrero, destacando la empresa la posibilidad de incrementar el posible exceso de liquidez generada a través de potenciales distribuciones especiales.

- Debido al aumento de producción y reservas de la empresa conjunta aumenta también su tamaño y escala.

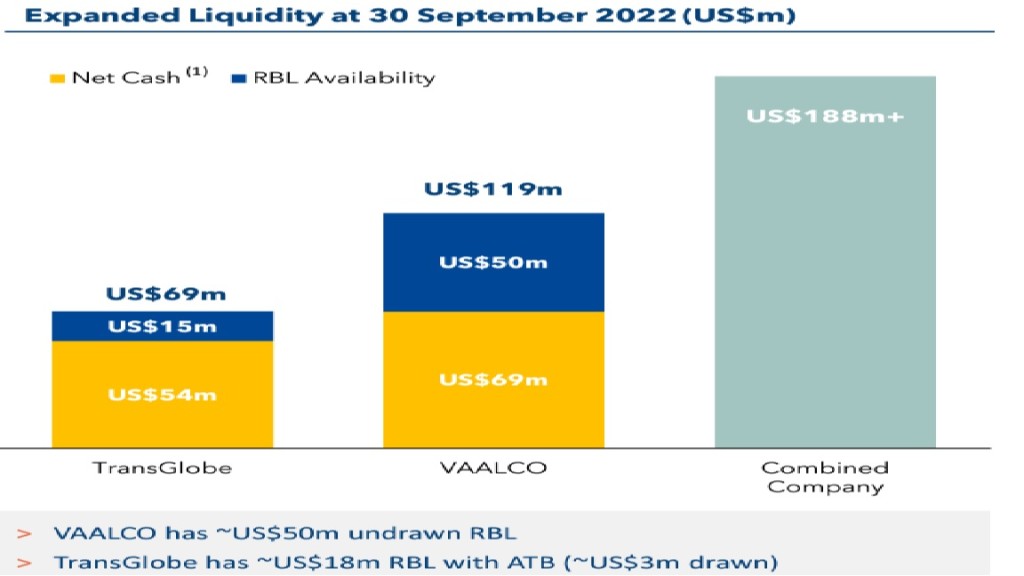

-Mejora aún más el balance de VAALCO actualmente con una sólida caja neta y sin deuda.

- Se reduce el riesgo al aumentar sus fuentes de producción y diversificación geográfica.

- Aumentan las opciones de inversión con alta calidad.-

- Existe una potencial captura de entre 30 y 50 millones de ahorros y sinergias hasta 2030 lo que mejorará sus márgenes y flujos de caja futuros, de estos ahorros entre 3 y 5 millones se producirán en los primeros 6 meses y en los próximos 18 meses otros 2/4 millones adicionales.

- Aumenta el potencial de generar un mayor EBITDAX ajustado futuro y de mejora de sus métricas claves y de mejora de sus múltiplos de valoración.

Evolución de la acción tras el proceso de cierre de la fusión de ambos negocios

Las acciones de VAALCO energy comunicaron de manera oficial su acuerdo para adquirir Transglobe Energy el 14 de Julio y cotizaban antes de dicho acuerdo a 6,23$, estando por encima de los 8$ cuando comenzaron las reuniones entre los equipos y comenzó a manejarse la posibilidad de una posible fusión, las acciones en la actualidad cotizan a 4,7$, es decir, las tenemos entre un 25% y 40% más baratas que antes de que se fusionasen ambos negocios.

VAALCO para la fusión ha tenido que emitir 60 millones de acciones nuevas que han sido adquiridas por los accionistas de Transglobe Eneergy, pero pensamos que la compañía resultante a dia de hoy es mucho más fuerte, habiendo prácticamente triplicado sus reservas probadas que han pasado de 17 millones de barriles a 51 millones, más que doblando su producción de barriles diarios de 9.000 a practicamente 19.000, teniendo una mayor diversificación de fuentes de producción y paises, posee actualmente un balance aún mucho más fuerte con 69 millones en caja más otros 50 millones disponibles para financiar proyectos y con otros 54 millones provenientes de la caja de Transglobe y de otros 15 millones disponibles lo cual le permite disponer de hasta 188 millones para poder retribuir al accionista y destinar a crecimiento orgánico e inorgánico, además como hemos dicho se encontrará con importantes sinergias tanto a corto como a más largo plazo que le permitirán mejorar sus márgenes, también dispone de una asignación de capital mucho más centrada ahora en el accionista, pero sin descuidar su crecmiento futuro que estará focalizado en doblar su producción vía crecimiento orgánico principalmente.

Nuevas Inversiones

Según los últimos informes de la compañía podemos ver que el 80% del gasto de inversión en Africa que la compañía está llevando a cabo mediante nuevos pozos y nuevos reacondicionamientos por un valor total de entre 175 millones de dólares se ha acometido en 2022 por lo que todo parece indicar que el gasto de capital en los próximos años debería descender a menos que entrase a acomenter nuevas inversiones o proyectos.

Los nuevos pozos en Gabón ya está en funcionamiento y pese a que solo está generando 275 barriles diarios en la actualidad tiene un potencial de llegar a alcanzar los 1.500 barriles.

En Egipto entraran nuevos pozos entro en funcionamiento en Diciembre y se espera que ya esté produciendo en el primer trimesrre de 2023.

Los nuevos pozos que también han entrado en funcionamiento en Canadá están ya generando más de 200 barriles diarios.

De tal manera que la compañía espera un potencial incremento de su producción con un objetivo de doblarla a medio plazo centrándose en Canadá, Gabón y Egipto e intendificando sus labores de exploración en Gabón y Egipto sin olvidar posibles oportunidades en Africa como vía de crecimiento inorgánico.

Activos

Gabón: la participación en este proyecto es del 63%, el otro 31% pertenece a Sinopec y el resto a Petroenergia, es un proyecto en la prolífica cuenca del sur de Gabón en aguas poco profundas (85 metros), el área que abarca es de 46.300 acres brutos, aquí la producción era de 4.000 barriles diarios en 2020 y ha pasado a más de 7.000 barriles actualmente está optimizando su operativa para maximizar su recuperación, las reservas 2P son de 17 millones de barriles y tiene licencia de explotación en sus reservas netas probadas hasta 2028 que podría incrementarse otros 5 años más. Actualmente está explorando los bloques G y H adjudicados en el campo de Etame donde podría convertir gran cantidad de recursos en reservas.

Egipto: en el desierto oriental de Egipto dispone de un área de más de 76.000 acres brutos, las reservas 2P alcanzan aquí los 17,4 millones de barriles (con oportunidades de incrementar en el corto plazo) y donde espera poder producir más de 8.000 barriles diarios en 2022 y que esta producción se pueda incrementar en el corto plazo, en este área ha conseguido una serie de acuerdos fiscales con el gobierno que le permitiran aportar valor al accionista al seguir siendo estos activos invertibles a precios bastante más bajos que los actuales (actualmente el 60% de su producción son beneficios). La cantidad de proyectos incrementales en este área es muy importante y existe posibilidad de recuperación de recursos para un periodo de 20 años.

Canadá: se trata de una obra en la cuenca sedimentaria de Harmattan en Canadá Occidental, el proyecto abarca un área de más de 52.000 acres brutos, representa actualmente de algo más de 2.000 barriles diarios con amplio potencial de incremenarse y unas reservas 2P de 16 millones de barriles de petroleo liviano y líquido. El potencial de perforación de nuevos pozos en este área a corto plazo es muy grande a precios del petroleo elevados.

Guinea Ecuatorial: es un área de un enorme potencial de crecimiento futuro, es un área de exploración donde se espera que a corto plazo en su bloque P queden probadas unas reservas de petroleo significativas que en los primeros descubrimientos se han cifrado en unas reservas brutas de unos 23 millones de barriles y que según algunas prospecciones podrían incrementarse signicativamente, una vez que se firmen los acuerdos se piensa que las primeras producciones de petroleo llegarían en 2026.

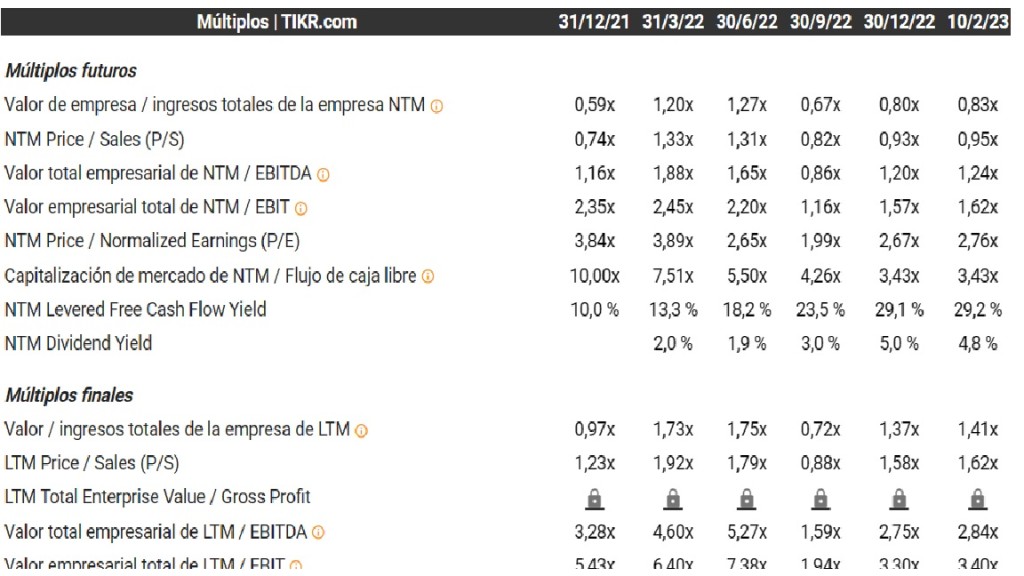

Valoración:

Todos estos aspectos que hemos comentado en cuanto a mejoras fruto del proceso de fusión, podemos disfrutarlas actualmente a una valoración que pensamos que es mucho mas atractiva: