Los próximos meses serán claves para la evolución del dólar blue -MEP y CCL- y para la evolución de la política monetaria del BCRA.

El dólar blue vuelve a llevarse el protagonismo de la jornada luego de subir $10 en la City Porteña, logrando negociarse en los $340 y supera por $2 de su máximo histórico. Los problemas para el futuro de la divisa norteamericana informal descansan en el próximo accionar del BCRA, el cual, tiene motivos para bajar la tasa de interés y, de alguna forma, comprometer la cotización de la moneda. La divisa había encontrado su máximo el pasado 22 de julio en medio de la crisis política que sufrió el país y derivó en el cambio de nombres en el Ministerio de Economía.

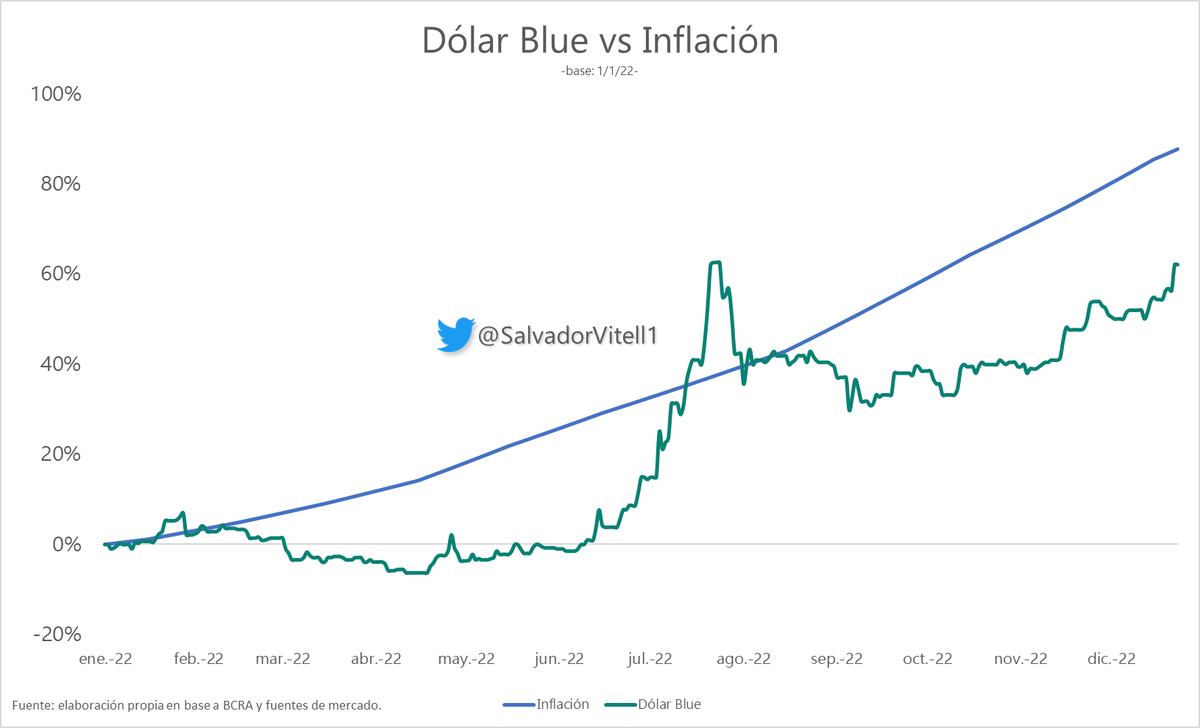

Para entender el atraso, con respecto al resto de los precios de la economía, el analista, Salvador Vitelli, destacaba que:

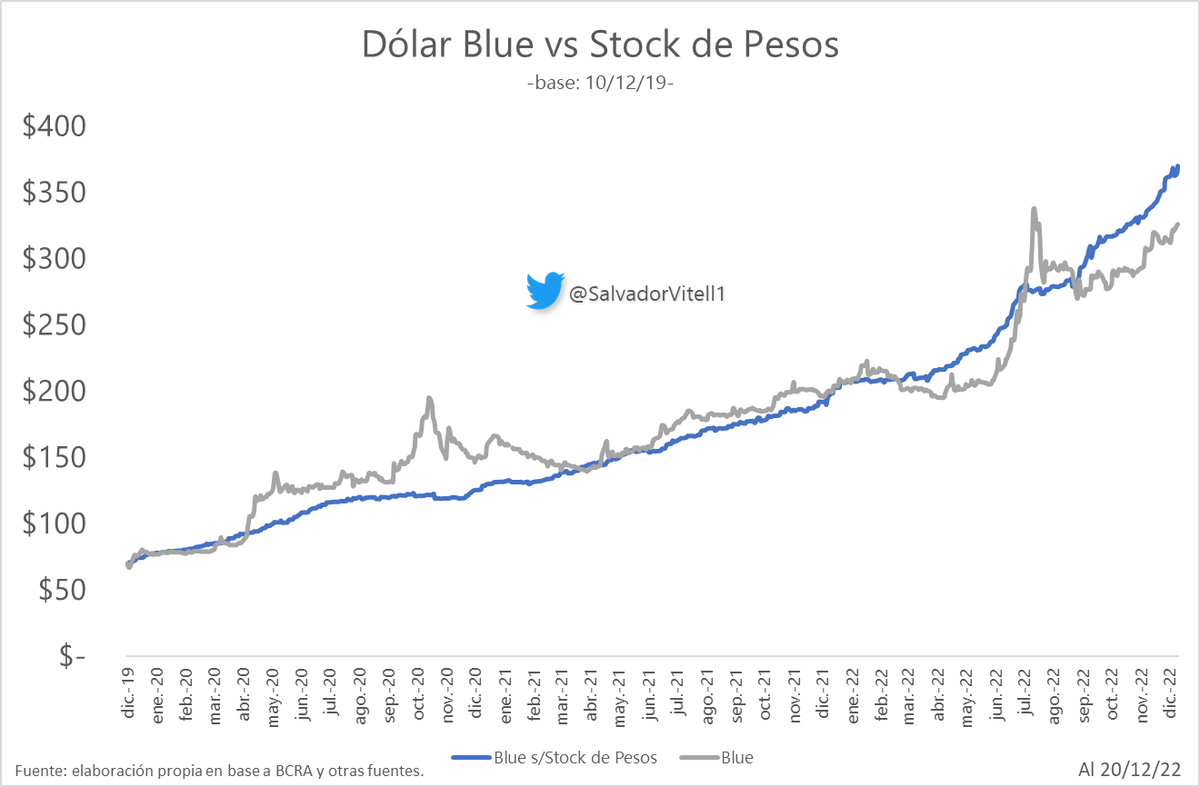

Mientras que, medido bajo el stock de pesos al 20/12, el Dólar Blue "teórico" se ubica en $370, es decir, le queda un recorrido del 9,8% al alza.

Mientras tanto, Nicolas Cappella, se animó a definir los motivos, y consecuencias, que podrían derivar en una menor tasa del BCRA. En este sentido decía:

- El último dato de inflación de 4,9% le da margen para bajar un poco la tasa, ya que a ese nivel de inflación mensual, otorga un rendimiento real bastante positivo.

- Tras el fallo de la CSJ, Larreta anuncio que bajaría la alícuota de IIBB Leliqs y pases. Por ello, podrían bajar la tasa y los bancos obtendrían la misma rentabilidad que antes atento a que deberían pagar menos impuestos.

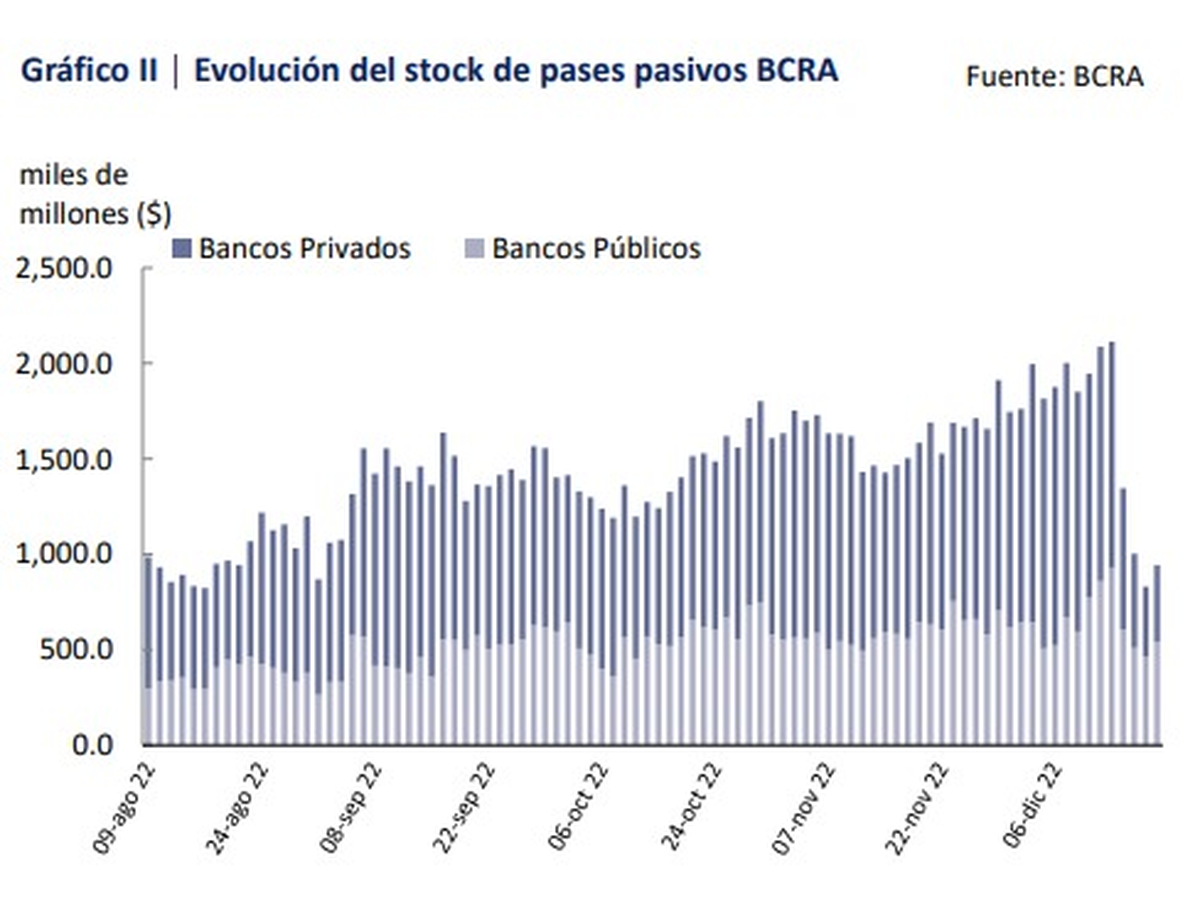

A su vez, señala como el grueso del financiamiento de la licitación anterior vino de reducción de stock de pases bancarios. Para captar esos fondos se ofreció una TEA (tasa efectiva anual) de 116% en la lede vs. una TEA 90% en el pase

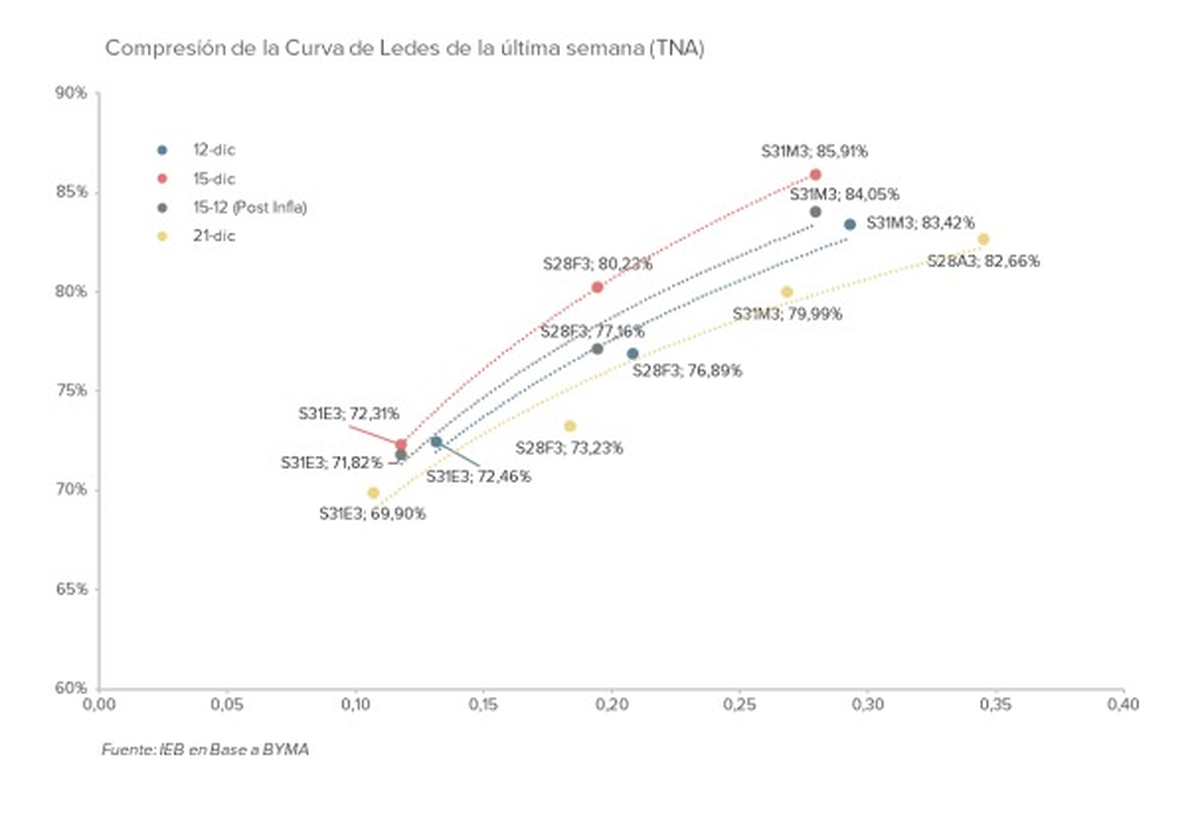

Como consecuencia de esto y el dato de inflación de 4.9%, la lede de marzo (S31M3) quedó como la mejor tasa para devengar. Tenía un premio considerable vs las otras ledes e instrumentos cer de vtos similares. Efectivamente, la lede comprimió y mucho

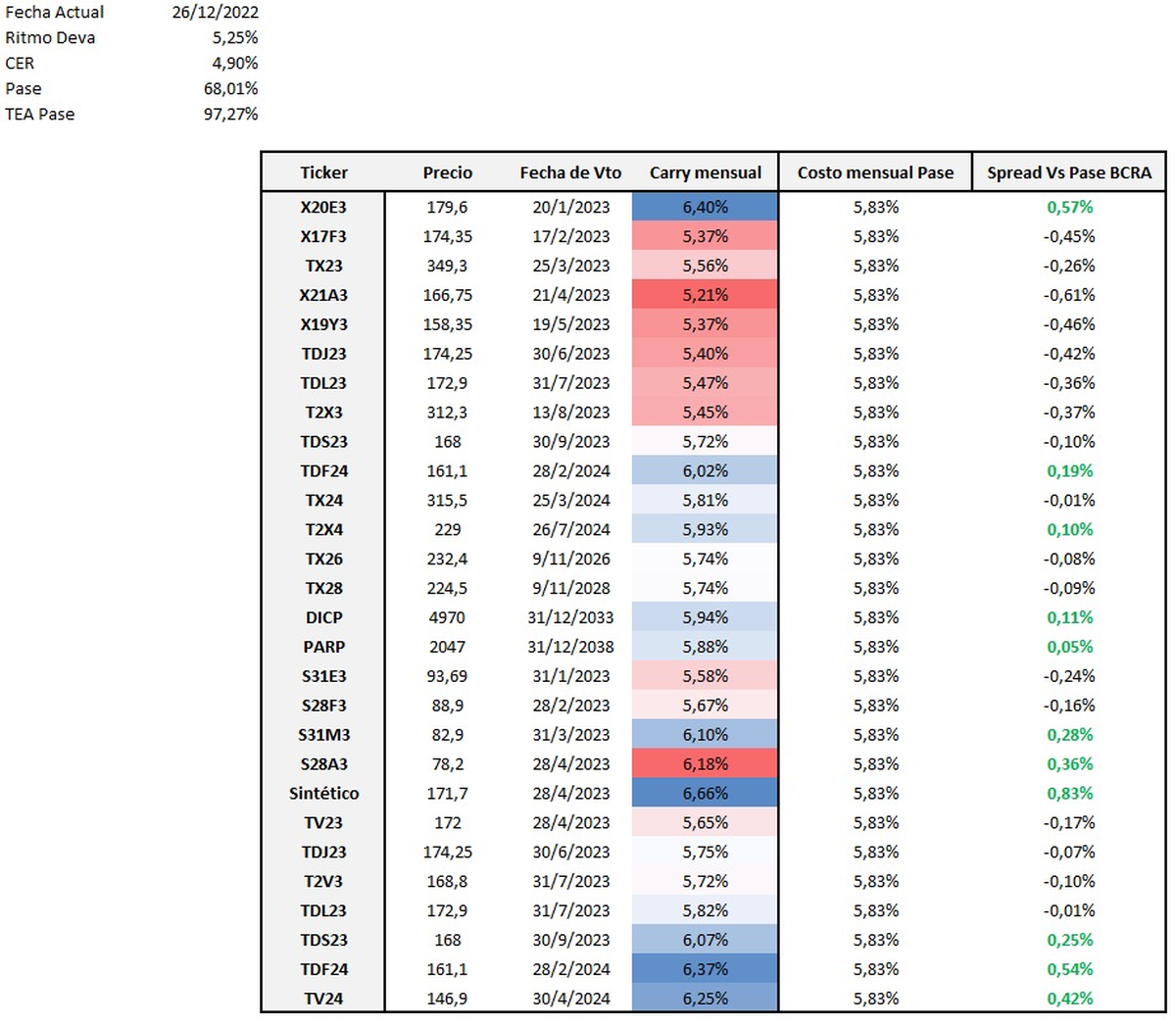

Aquí comienza la encrucijada para el BCRA. Para "tentar" a los inversores, el tesoro tuvo que ofrecer una tasa mayor a lo que podían ganar con el BCRA (spread). ¿Cómo quedó ese spread ahora con inflación de 4,9%, una devaluación de 5,25%, las ledes que ya comprimieron y pases con nuevo, % de IIBB?

Cómo se puede observar, casi ningún instrumento corto ofrece un spread ganador (salvó lede de marzo o lede abril y La lecer de enero que está tan próxima al vencimiento que una diferencia de 5 cvos mueve mucho ese spread).

Por lo tanto, desde el Tesoro hay poco margen de maniobra, la curva ars está débil y ahora se está volviendo poca atractiva vs. la tasa del BCRA. Es por ello que el margen de maniobra lo vemos desde el BCRA.

El problema con bajar la tasa está en el desarme del carry trade y la suba del dólar. Cómo dijimos el mercado prefiere riesgo BCRA antes que riesgo tesoro. Pero si la tasa que ofrece el BCRA deja de ser atractiva, el inversor puede Preferir ir al dólar y olvidarse del peso. En ese sentido, el benchmark del dólar sigue por arriba de los niveles actuales. En este caso, el BCRA podría verse forzado a intervenir en el ccl para contenerlo. De lo contrario, pone presión en la brecha y en la inflación. Nicolas Cappella se animó a elegir que hará el Central y para él: