En nuestro anterior Newsletter Semanal destacamos el impacto fiscal que generó la extraordinaria liquidación de divisas que propició el “dólar soja”. Similarmente, en oportunidades anteriores analizamos el impacto cambiario, que le permitió al BCRA comprar USD 4.966 M en el mes gracias al repunte récord de la liquidación agroindustrial (promedió los USD 387 M diarios, +145% vs el promedio enero-agosto 2022).

Las consecuencias inmediatamente posteriores a la finalización de este esquema cambiario eran previsibles: en octubre se retrajo completamente la oferta de divisas de la agroindustria. La liquidación promedio diaria en lo que va del mes cayó a USD 70 M (82% menos que septiembre y 56% por debajo del promedio excluyendo septiembre). A su vez, a pesar de las enormes complicaciones en materia de importaciones que generó el nuevo sistema SIRA, el saldo del BCRA en el mercado de cambios se revirtió: lleva vendidos más de USD 340 M en el mes. Esta situación se da en simultáneo a un deterioro de las perspectivas de producción y cosecha de la campaña próxima (especialmente la triguera), sumado al efecto expectativas-negociación difícil de cuantificar que generó el dólar soja (se abrieron las puertas a futuras pujas de otros sectores exportadores por incentivos cambiarios similares).

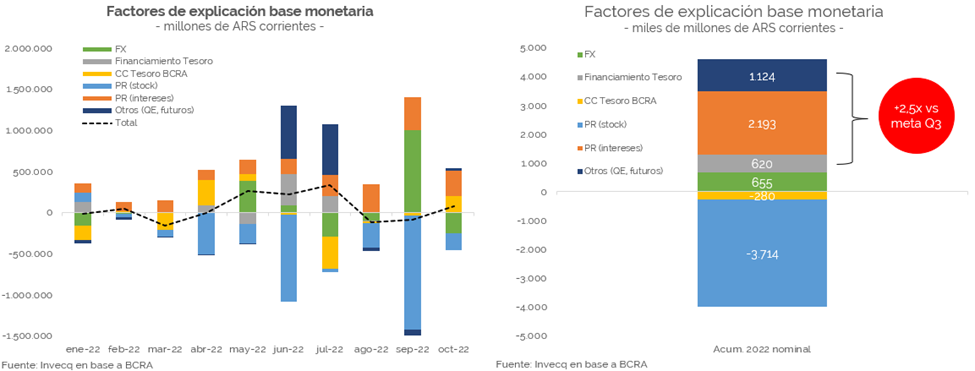

Ahora bien, ¿cuál fue el impacto monetario de la medida y cuáles son las tendencias recientes? En ausencia de superávit fiscal, cuando el Banco Central compra divisas emite pesos a cambio. Ciertamente, dentro de todos los factores de emisión, éste podría pensárselo como el menos nocivo (le permite al Central, a cambio, fortalecer su posición en moneda extranjera). No obstante, cabe destacar que la emisión efectiva por compra de divisas se acentuó por la pérdida patrimonial que implicó el comprar divisas caro y vender barato. Sin embargo, en septiembre la base monetaria no solo se contrajo en términos reales (-6,5% s.e.), incluso cayó en términos nominales. ¿Por qué se redujo cuando el Central no solo emitió para acumular divisas, sino que también imprimió el equivalente a un 9,5% de la base monetaria promedio de agosto para pagar intereses de sus pasivos remunerados? Precisamente porque absorbió por demás dicha emisión mensual vía un aumento del stock de Leliqs y Pases (deuda remunerada del BCRA), +20,4% nominal en septiembre. En el transcurso de octubre la dinámica se acentuó: el stock total crece un 3,7% en el mes y el de Leliqs aumenta un 3,2% (muy por debajo del 5,75% que devenga a 28 días o del 6,2% de tasa efectiva mensual). Aunque pueda resultar paradójico a simple vista, la venta neta de divisas (absorción de pesos, ARS 250 M) en octubre le favorece al Central en esta dinámica en la cual no está absorbiendo la totalidad de intereses que pagó por su stock de pasivos remunerados y por los cuales expandió la base monetaria en el mes (ARS 318 M de intereses vs ARS 173,5 M vía Leliqs y Pases).

En total del año la absorción por expansión del stock de deuda remunerada del BCRA supera la emisión por intereses. Cabe destacar también que en el acumulado anual podemos visualizar lo poco representativa que es la meta de financiamiento monetario acordada con el FMI. Mientras que al tercer trimestre el BCRA tuvo como límite un financiamiento monetario del déficit por ARS 665,4 MM, el financiamiento monetario efectivo si contemplamos no solo adelantos transitorios sino también la emisión para sostener la demanda de los bonos en pesos (neto de la ganancia por operaciones con futuros), vemos que la emisión total es 2,5x la meta acordada con el FMI.

En este sentido, si bien técnicamente Argentina cumplió la meta de financiamiento monetario, ésta ha dejado de ser representativa en lo que respecta al monitoreo de la verdadera emisión monetaria total asociada a fines fiscales (la emisión por QE casi duplica a la asociada al financiamiento directo del déficit del Tesoro). Desde ya, vale notar que garantizar un fluido acceso al mercado de crédito local es crucial para la integralidad del programa con el FMI (y de alguna manera también el Talón de Aquiles del programa con el Fondo).

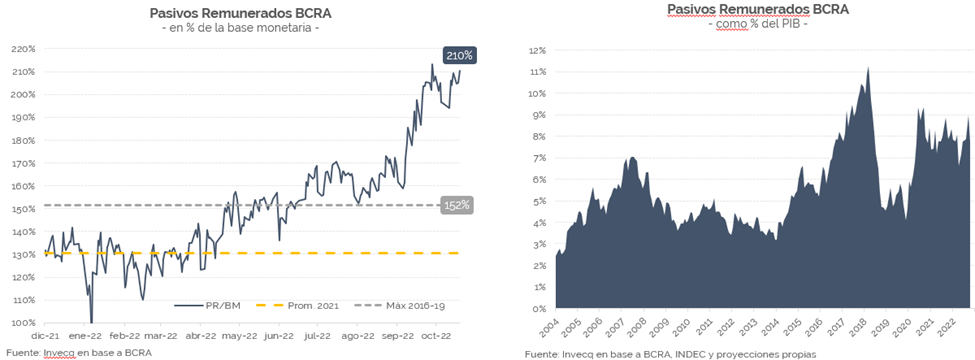

Regresando al plano de los pasivos remunerados en particular, una primera lectura apresurada de la tendencia reciente de éstos podría resultar más alarmante de lo que efectivamente es: el stock de Pases y Leliqs (entre otros componentes de los pasivos remunerados) ya representan más de un 210% de la base monetaria. Es decir, hay más de dos bases monetarias contenidas dentro del Banco Central devengando intereses. Sin embargo, esto se da de la mano de una fuerte caída de los agregados monetarios (no solo la base monetaria) en los últimos doce meses. No obstante, emergen dos preguntas cruciales: (i) ¿a qué tasa devenga intereses dicho stock de deuda? y (ii) ¿puede el crecimiento de la producción de bienes y servicios de la economía absorberlos?

Comenzando por la segunda pregunta, como puede verse en el gráfico de la derecha, aunque el nivel de pasivos remunerados en relación al PIB es preocupante en perspectiva histórica, todavía dista de los máximos previos al estallido de la crisis de la gestión anterior (además de tener una composición sideralmente distinta, siendo que es deuda en moneda local y en mano de bancos locales, a diferencia de un mix de deuda en moneda local y extranjera en manos no solo de tenedores locales sino también extranjeros y personas físicas como se daba en la gestión anterior). Más allá de esta aclaración no menor, en promedio los pasivos remunerados oscilan en el rango del 7,6%-8,4% del PIB en el 2022 (dependiendo del producto nominal que se estime).

Así, el peso relativo al producto se mantiene en un nivel similar al del promedio del 2021 (7,9%) y por debajo del máximo del tercer trimestre del 2020 (9,1% promedio). El crecimiento de la producción de bienes y servicios de la economía corre a una nominalidad similar a la de la deuda cuasifiscal. ¿Significa que la situación no es preocupante? En absoluto. La situación sí es preocupante, aunque quizás no tan alarmante como sugiere el ratio pasivos remunerados como % de la base monetaria (que también se ve agravado por una desmonetización generalizada de la economía si analizamos la dinámica del resto de los agregados monetarios que excluyen depósitos a plazo). Un primer gran riesgo que emerge es el de la actividad económica: el nivel de actividad del 2023 presenta claros riesgos a la baja respecto del 2022.

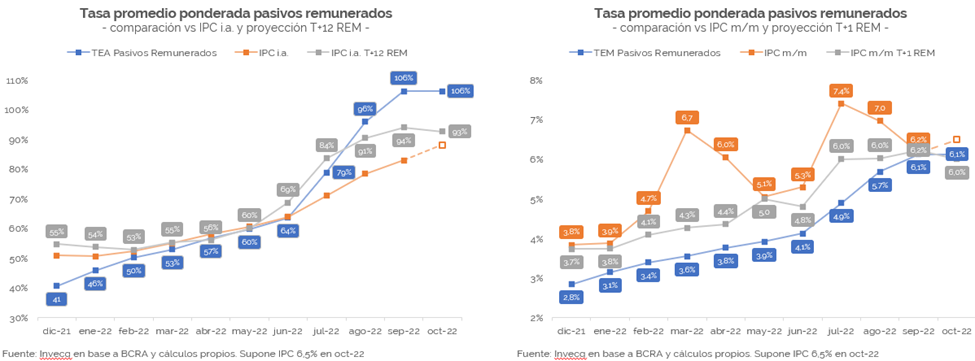

Con relación a la primera pregunta, en ausencia de un desmanejo fiscal que aumente la necesidad de emisión y en ausencia de una nueva crisis de deuda que lo vuelva a tener al BCRA como “demandante de última instancia” de los títulos del Tesoro, ¿se torna explosiva la dinámica cuasifiscal? Si analizamos la composición de los pasivos remunerados y estimamos la tasa promedio ponderada según peso de cada instrumento (Pases, Leliqs) a la cual éstos devengan intereses, vemos que estuvo sistemáticamente por debajo de la inflación esperada y aún más por debajo de la inflación posteriormente materializada. Considerando que este stock de deuda del BCRA tiene una maturity aproximadamente de 23 días, resulta útil analizarlo en términos mensuales. En el gráfico de la derecha se ve que la tasa promedio ponderada a la cual devenga intereses se ubica por encima de la inflación que proyectó el REM un mes atrás. No obstante, esperamos una inflación de octubre mayor a la esperada por el REM, lo cual volvería a dejar a esta tasa promedio ponderada por debajo de los precios. La tasa continuaría siendo real negativa ex post.

El gran signo de pregunta va más allá del mes a mes: si se materializara la inflación que proyecta el REM a 12 meses (91%) y se mantuvieran inalteradas las tasas de interés, la tasa a la cual devenga intereses la deuda cuasifiscal se volvería considerablemente positiva (gráfico de la izquierda). Aunque este es un riesgo, esperamos un nivel de inflación mayor a 12 meses vista respecto del consenso del mercado, lo cual también atenuaría esta no agradable aritmética de intereses.

En resumen, aunque la situación cuasifiscal es muy delicada, todavía no engendra una dinámica endógena explosiva. Si bien es cierto que la tasa de interés promedio que devenga esta deuda se ha acercado mucho a la velocidad a la que corren los precios, de momento no la ha superado y a muy corto plazo podría mantenerse empatada o ligeramente por debajo de la inflación. Entonces, ¿dónde está el foco de riesgo? En las necesidades fiscales y en la dinámica del mercado de deuda en pesos.

Además del riesgo de una desaceleración de la producción de bienes y servicios que impida que la economía siga absorbiendo este crecimiento de los pasivos remunerados, el gran foco de riesgo es financiero: difícilmente la situación cuasifiscal pueda soportar nuevamente al Banco Central defendiendo activamente la curva de pesos (hecho que volvió a tener lugar en octubre, aunque en una medida considerablemente menor a la de junio-julio). El apetito de la demanda privada por títulos soberanos será el principal determinante del éxito o fracaso monetario del plan “llegar a las elecciones”, rumbo en el que actualmente se encauza la política económica.

invecq