Finaliza un mes excepcional en materia cambiaria por la peculiaridad de la dinámica que se vio en el mercado de cambios por la implementación del “dólar soja”, un tipo de cambio diferencial de $200 (no es un desdoblamiento) específicamente elaborado para que el sector sojero acelere la liquidación de las divisas de la campaña actual. ¿Por qué se tomó esta medida excepcional? ¿Qué tan exitosa fue la medida? ¿Qué efectos no deseados tuvo en el inmediato plazo y podría tener a futuro? Veamos.

La decisión de implementar el dólar soja obedeció casi exclusivamente al acuciante panorama de reservas que exhibía el Banco Central. Puntualmente mientras que en el primer semestre del 2021 el BCRA acumuló más de USD 6.400 M en el mercado de cambios, en el mismo período del 2022 compró USD 1.846 M (-71%), donde prácticamente la totalidad de ese saldo (más de USD 1.500 M) fue acumulado por el Central en la última semana de junio a costa de volcar a la economía en un virtual feriado importador (dinámica con la que aun así no logró cumplir la meta de reservas del segundo trimestre).

Cabe destacar que la mencionada merma en la acumulación de divisas respondió a varios factores. Por un lado, un nivel de importaciones sustancialmente más alto (consecuencia tanto de una mayor actividad económica como de un fuerte incremento en los precios de importación – especialmente energía -). Por otro, también se evidenció una mayor demanda generalizada de importaciones traccionada por una brecha cambiaria en aumento y una perspectiva de mayores y sostenidas restricciones para el acceso al mercado de cambios oficial. A su vez, la comercialización específicamente de la campaña sojera mostraba algunos signos de retraso respecto del promedio de años anteriores aún ajustando por los volúmenes producidos. También cabe notar que buena parte de los embarques ya comprometidos no habían aún fijado precio: 52% a fines de agosto vs 39% para igual fecha de la campaña 2020/21. En resumen, previo al dólar soja se dio una combinación de un sustancial aumento en la demanda con una retracción en la principal fuente de oferta de divisas.

De este modo el Banco Central finalizaba un primer semestre mucho menos holgado que el del 2021. Los primeros dos meses del trimestre actual fueron determinantes para que el Gobierno de un giro de 180° con el dólar soja: entre julio y agosto la autoridad monetaria vendió más de USD 1.800 M en el mercado de cambios oficial, un considerable deterioro en comparación con el 2021 (donde compró USD 715 M en el mismo período), como también vs el promedio del cepo anterior, donde vendió en promedio a un ritmo mensual de más de USD 400 M en los segundos semestres del cepo 2011/15 (más que duplicó la pérdida de divisas en julio/agosto 2022 vs dicho período).

La situación era también muy acuciante porque, a diferencia de períodos anteriores, urgía un cambio en la dinámica cambiaria para no incumplir la meta de reservas del tercer trimestre. Estimamos que las reservas netas bajo la métrica del FMI (a precios constantes del EFF) no superaban los USD 2.000 M a fines de agosto y, en el acumulado anual, el Banco Central perdía reservas netas (desacumulaba vs el 31/12/21). Dado que el Central debía mostrar al 30/9/22 una acumulación anual de reservas netas (bajo esta métrica) por USD 4.100 M, la cifra era sumamente desafiante: debía incrementar el stock de reservas netas en USD 4,5 MM en septiembre. La cifra lucía prácticamente imposible de cumplir bajo las condiciones cambiarias de agosto: en el promedio histórico vendió divisas en el noveno mes del año. Puntualmente, perdió más de USD 150 M promedio mensuales en septiembre desde la salida de la Convertibilidad a la fecha, cifra que aumenta sustancialmente en períodos de cepo: casi USD 800 M de pérdida promedio en el cepo anterior y -USD 957 M en septiembre 2021.

Ciertamente el retraso de los desembolsos proyectados de organismos internacionales podía dar alguna esperanza de que los mismos se efectivicen en septiembre (fondos cuya recepción el Gobierno confirmó semanas atrás, pero que aún no han impactado en las reservas). Así, paradójicamente el Ministerio de Economía (y no el BCRA) implementó el dólar soja, tras también el rotundo fracaso del (mal llamado) dólar soja anterior (que le permitía a quien liquide las divisas colocar el 70% de los pesos en cuentas dólar-linked y acceder por un 30% restante a una cotización como la del dólar tarjeta, aunque relegando la posibilidad de acceder al dólar MEP o cable). ¿Cuál fue el resultado? Una acumulación de divisas sin precedentes para un septiembre.

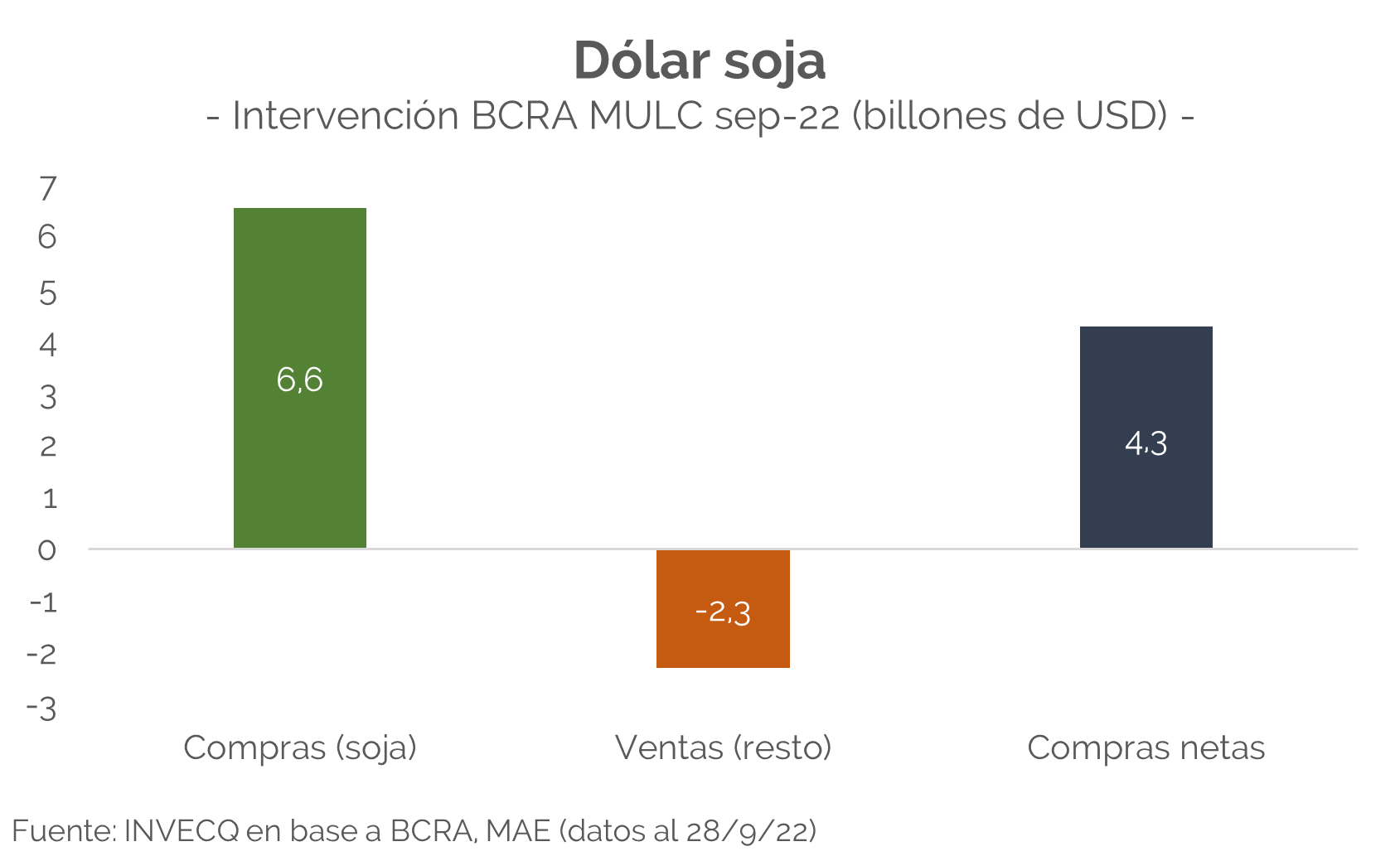

El Banco Central logró comprar más USD 6.600 M en el mercado de cambios al sector sojero (datos al 28/9, cifra que continuó en aumento estos últimos dos días). No obstante, la peculiaridad del mecanismo implementado consistió en que, mientras pagaba $200 por cada dólar que el sector sojero liquidaba, vendía divisas a los sectores demandantes a $140-$145 (dependiendo el momento del mes). Paradójicamente, comparar caro y vender barato le permitió sortear la situación, donde en el neto terminó acumulando más de USD 4.400 M (registro que aumentó en las últimas dos ruedas).

¿Qué tipo de cambio implícito tuvo que convalidar el Central para darle aire a las reservas? Mientras que emitió más de ARS 1.310 MM por la compra de divisas a través del dólar soja, retiró pesos de circulación por casi de ARS 330 MM al vender divisas al dólar oficial (A3500). De este modo, la emisión neta a la fecha indicada (emisión de pesos por compras menos absorción de pesos por ventas) superó los ARS 985 MM, dejando un tipo de cambio implícito entre los dólares acumulados y los pesos emitidos de $230 por dólar (un tipo de cambio un 60% más alto que el oficial promedio del mes).

Septiembre deja un interesante balance respecto de las decisiones de política económica llevadas a cabo y de la situación de algunas variables macro en particular. En primer lugar, la sustancial acumulación de divisas que propició este incentivo para el sector sojero deja en evidencia que los resultados deseados (incrementar las reservas en este caso) son más fáciles de obtener con incentivos que con castigos (restricciones). En segundo lugar, las dinámicas del mes fortalecen aún más la noción de que el tipo de cambio real ya se ubica en niveles no sostenibles a mediano plazo (ajustado por tipo de cambio real multilateral es un 30% menos competitivo que en diciembre 2019). En tercer lugar, la decisión de implementar un dólar soja en lugar de convalidar un salto discreto del dólar oficial muestra la absoluta convicción del Gobierno por “no devaluar”.

Por último, cabe notar que a costa del dólar soja el Gobierno abrió las puertas de un régimen de múltiples tipos de cambio y cotizaciones diferenciales sectoriales mucho más complejo que el actual. A pesar de esto, la tensión cambiaria y la expectativa de devaluación implícita en activos financieros continúa latente. La ventana para liquidación de divisas por el dólar soja finaliza hoy. Dados los acontecimientos, regresar al esquema cambiario de agosto no luce muy factible. Emergen así dos senderos: un salto cambiario discreto del dólar oficial (devaluación) o una profundización de la multiplicidad de tipos de cambio que dé lugar a un esquema de control de cambios aún más administrado y con diversas cotizaciones sectoriales, un régimen insostenible a mediano plazo pero que en el corto plazo podría servirle al Gobierno para cumplir su principal objetivo: no devaluar.

invecq