Las tasas de inflación en máximos de las últimas cuatro décadas, junto a la percepción de su mayor persistencia ante los crecientes riesgos energéticos y alimenticios, han provocado un fuerte deterioro del sentimiento de los hogares de las principales economías avanzadas. Una significativa caída de la confianza de los consumidores que se produce en un entorno marcado por una acelerada pérdida de la capacidad de compra y de riqueza y por el impacto del progresivo endurecimiento de las condiciones financieras.

En este sentido, ha destacado especialmente la negativa evolución de las perspectivas de las familias en EEUU y en Alemania. Así, en junio el indicador de Confianza del consumidor del Conference Board ha retrocedido 4,5 puntos hasta 98,7 puntos, su menor nivel desde febrero de 2021, observándose un mayor pesimismo sobre la coyuntura económica de los próximos 6 meses (66,4 puntos vs. 73,7 puntos en mayo). Una tendencia explicada por el ligero incremento del porcentaje de encuestados que prevén un deterioro de las condiciones empresariales, laborales y de sus ingresos.

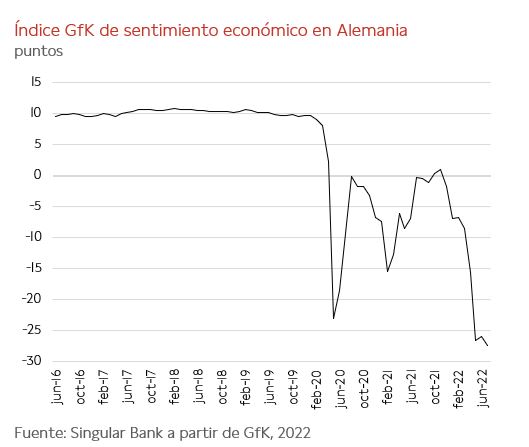

Al mismo tiempo, los datos del GfK han confirmado la negativa percepción de los hogares alemanes sobre la evolución de la economía y de su renta disponible, proyectándose una mayor caída del consumo en los próximos meses ante la crisis energética y el fuerte incremento de los precios de los alimentos. De esta forma, se estima que el índice de sentimiento económico retroceda nuevamente en julio a -27,4 puntos, lo que constituiría su menor registro histórico desde la creación de este indicador en 1991.

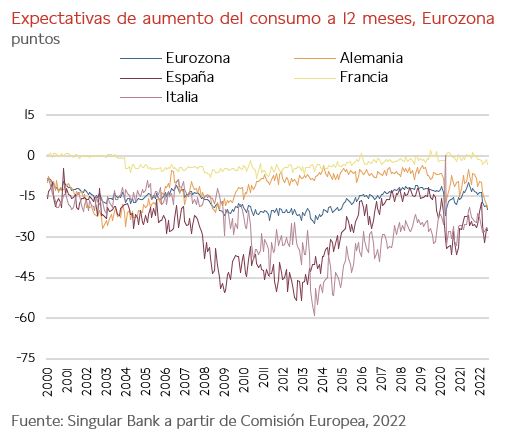

Unas perspectivas consistentes con la evolución del indicador de Sentimiento Económico de la Comisión Europea (ESI), que en junio ha reflejado un nuevo retroceso del número de consumidores en la Eurozona que prevén aumentar su demanda en los próximos 12 meses. Todo ello en un contexto en el que en promedio las empresas y los hogares han reflejado una ligera moderación de sus expectativas de precios (aunque no en el caso de España), en una coyuntura marcada previamente por el anuncio del BCE del endurecimiento de su política monetaria y las diversas medidas adoptadas por los gobiernos con el objetivo de amortiguar el fuerte incremento del coste de la energía.

Más allá de la actuación de las autoridades económicas y de los futuros acuerdos que se alcancen entre los agentes sociales, el anclaje de las expectativas de inflación está también condicionado al escenario energético a partir de este otoño ante el creciente riesgo de un corte abrupto del suministro de gas por parte de Rusia, entre otros factores.

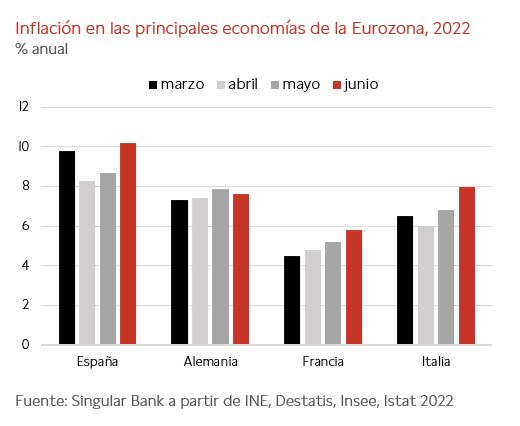

En este entorno, en junio los datos adelantados de inflación de las principales economías de la Eurozona han mostrado una tendencia heterogénea, destacando la significativa escalada de los precios en nuestro país. En concreto, la variación anual del IPC general ha alcanzado un 10,2% (vs. 8,7% en mayo), situándose en su mayor nivel desde abril de 1985.

Un repunte de las tensiones inflacionistas que no sólo se limita al encarecimiento de la energía, los combustibles y los alimentos, sino que también continúa permeando al resto de bienes y servicios de la cesta de la compra. De esta forma, la inflación subyacente (excluyendo energía y alimentos frescos) ha repuntado 0,6 pp hasta un 5,5% anual, su mayor registro desde agosto de 1993.

Frente a la negativa evolución de los precios en la economía española, en Alemania las medidas adoptadas por el Gobierno (deducciones energéticas o precio único del abono de transporte público de 9 € hasta agosto) han moderado la tasa de inflación general a un 7,6% anual frente al máximo de un 7,9% registrado el pasado mes de mayo. Una ralentización del incremento de los precios al consumidor que se ha apoyado en una ligera moderación del avance del coste de la energía a un 38,0% interanual (frente a la tasa de un 38,3% del mes anterior), contrastando con el mayor encarecimiento de los alimentos de un 12,7% interanual (vs. 11,1% en mayo).

Paralelamente, las tasas de inflación de Francia e Italia han continuado acelerando significativamente su tendencia al alza de los últimos meses, alcanzando un 5,8% anual (vs. 5,2% en mayo) y un 8,0% anual (vs. 6,8% anterior), respectivamente.

Tras estos datos, se constata que entre las principales economías de la Eurozona España se consolida como la que presenta mayores presiones inflacionistas, superando en 1,6 pp a variación anual del IPC de la Eurozona de un 8,6%. La negativa evolución de la inflación en el conjunto de la zona monetaria en junio no sólo abre un escenario de mayor endurecimiento de la política monetaria del BCE, con subidas de tipos de 50 pb, sino que también refleja la dificultad de moderar las presiones de precios ante la persistencia de los factores de oferta. De ahí la relevancia de las medidas que adopten los gobiernos y, de forma coordinada, en el seno de la UE y del G7.

Deterioro de las perspectivas empresariales

Las perspectivas económicas de Europa y EEUU continúan deteriorándose ante los niveles de inflación en máximos, los riesgos asociados a la crisis energética y alimenticia y la evolución del escenario geopolítico. Todo ello en un contexto en el que desde el comienzo de la guerra de Ucrania no sólo se han acelerado las presiones inflacionistas previas, sino que también han empezado a ganar protagonismo en su tendencia al alza los factores de oferta.

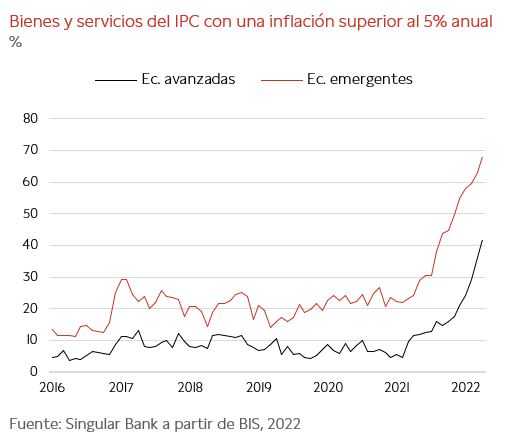

Así, según el Banco Internacional de Pagos (BIS), hasta abril (último dato disponible) un 41% de los bienes y servicios de la cesta de la compra representativa del IPC de las economías avanzadas mostraban tasas de inflación superiores a un 5% anual, mientras que este porcentaje se limitaba a un 13% en julio de 2021.

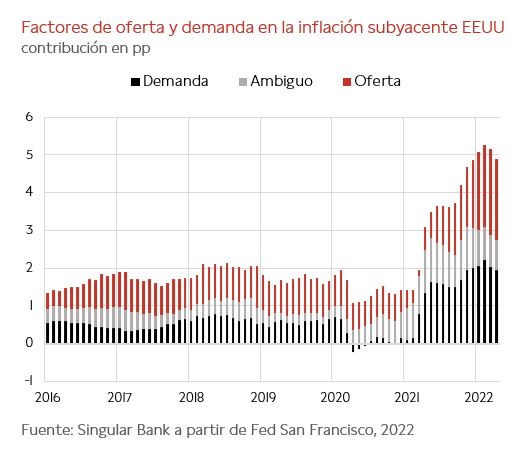

Paralelamente, según las estimaciones de la Reserva Federal de San Francisco, en el caso de la inflación subyacente de EEUU desde febrero de este año se observa un mayor protagonismo de las perturbaciones de oferta en el significativo repunte del nivel de precios.

Estos datos confirman la creciente pérdida de renta disponible de los hogares lo que, unido al endurecimiento de las condiciones financieras, la volatilidad de los mercados financieros, el incremento de los costes de producción y las incertidumbres en torno a la energía y a las cadenas de suministros explican el nuevo deterioro de las perspectivas empresariales en EEUU y la Eurozona.

De esta forma, los datos preliminares de junio de los PMIs compuestos han reflejado una ralentización del consumo, situándose en la zona monetaria en su menor nivel en los últimos 16 meses y en EEUU en su registro más bajo desde febrero de este año.

Todo ello en un contexto en el que se observó la primera contracción desde julio de 2020 de las nuevas órdenes de pedido en la economía estadounidense y la segunda caída consecutiva en el caso de la Eurozona.

Una evolución consistente con el indicador Ifo de expectativas de exportación del sector manufacturero de Alemania, que en junio retrocedió a 3,7 puntos (frente a 4,4 puntos el mes anterior) ante el deterioro de la demanda externa, la persistencia de los problemas logísticos y los elevados niveles de incertidumbre en torno a la crisis energética y al escenario geopolítico.

Desde el punto de vista de los suministros de insumos de producción clave, más allá de los riesgos energéticos, según la última lectura del indicador de comercio del Kiel Institute más de un 2% de la capacidad de carga global se encuentra bloqueada en el Mar del Norte, con al menos 15 buques de grandes contenedores esperando autorización en los puertos de Hamburgo y de Bremerhaven. Al mismo tiempo, la situación en Asia mantiene un 12% del total de mercancías a nivel mundial pendiente de su descarga. De ahí la relevancia del inicio de la reapertura de la economía china por sus implicaciones en la normalización de la actividad industrial y logística, que será esencial para reducir los cuellos de botella y las presiones inflacionistas generadas por la disrupción de las cadenas de valor desde el inicio de la pandemia.

Todo ello en una coyuntura en la que los primeros datos del mes de junio muestran una significativa caída de las exportaciones de bienes de Alemania de un 3,4% respecto al mes anterior, superior a la del promedio de la UE de un 0,6% mensual y a la de un 1,0% en China. En contraste, las ventas de EEUU al exterior aumentaron ligeramente un 0,2% frente a mayo.

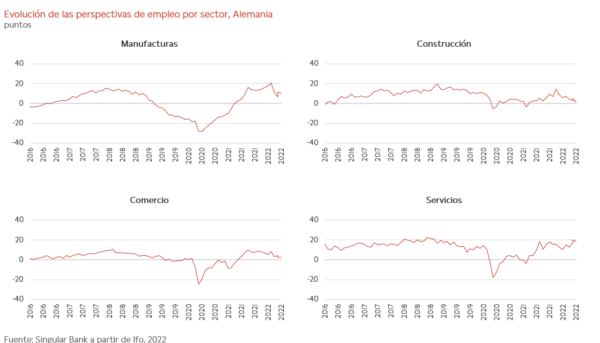

El deterioro del sentimiento se ha trasladado también en el caso del tejido empresarial alemán a una mayor precaución a la hora de realizar nuevas contrataciones de personal. De esta forma, el Barómetro de empleo del Ifo Institute retrocedió ligeramente a 103,3 puntos frente a 104,0 puntos en mayo, proyectando una acusada ralentización en la creación de empleo en el sector de la construcción y del comercio.

En el caso de la industria, las positivas perspectivas de contratación de trabajadores en ramas de actividad relacionadas con electricidad y elementos electrónicos contrastan con su moderación en el sector químico. Una evolución similar a la reflejada en los datos de junio del Indicador de Sentimiento Económico de la Comisión Europea (ESI), concentrándose también la mayor caída de la confianza empresarial en los sectores de construcción y ventas minoristas.

SINGULAR BANK,