Resumen

- Petrobras es altamente rentable en el entorno actual. En el primer trimestre, generó mayores ganancias que Exxon Mobil y Chevron.

- El segundo trimestre debería ser aún mejor, pero Petrobras tiene un precio de desastre.

- Existen algunos riesgos políticos, pero incluso un recorte de dividendos forzado del 50% al 80% permitiría a PBR ofrecer un rendimiento considerable.

- Petrobras ya paga fuertes impuestos, razón por la cual algunas de las críticas de los políticos no son realmente racionales.

- ¿Busca una mano amiga en el mercado? Los miembros de Cash Flow Kingdom obtienen ideas y orientación exclusivas para navegar en cualquier clima. Aprende más "

Jay Yuno/E+ vía Getty Images

Artículo Tesis

Petroleo Brasileiro SA ( NYSE: PBR )( NYSE: PBR.A ), o Petrobras, es una compañía petrolera líder que es extremadamente rentable con los precios del petróleo negociando donde están ahora. La compañía puede pagar grandes dividendos y, sin embargo, las acciones tienen un precio de desastre. La política es un riesgo, pero incluso si los políticos forzaran a Petrobras a reducir sus ganancias vendiendo a precios más bajos, Petrobras aún podría ser una opción sólida.

Petrobras: un actor petrolero líder con ganancias masivas

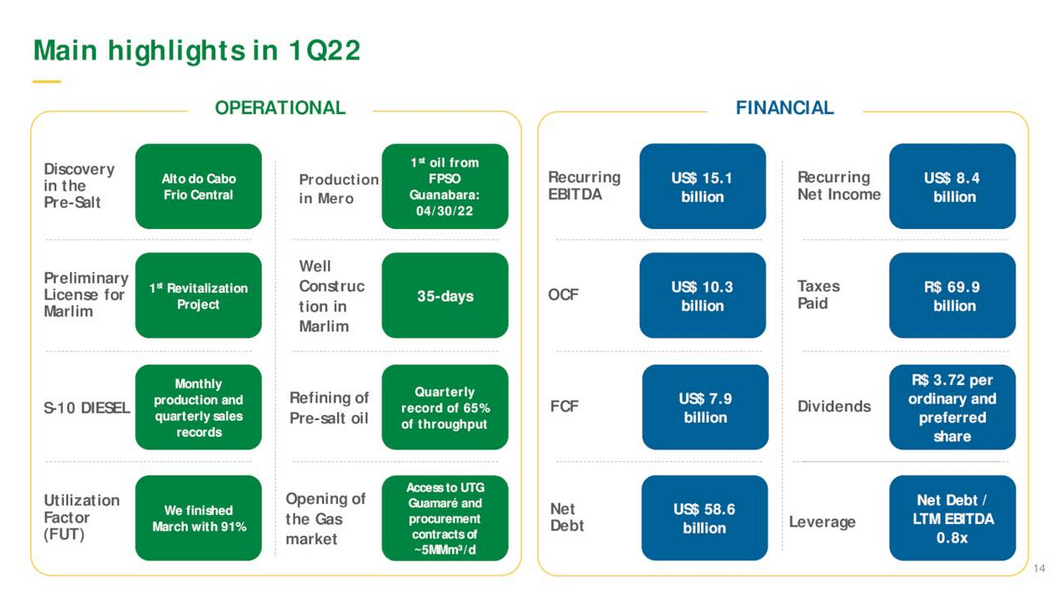

Petrobras se ha convertido en una de las compañías petroleras más grandes del mundo, con un vasto negocio upstream (producción) y una huella considerable downstream (refinación y comercialización). En el entorno actual de altos precios del petróleo y altos márgenes de refinación, Petrobras, naturalmente, es muy rentable. Pero incluso en el primer trimestre, cuando los diferenciales de refinación y los precios del petróleo aún eran considerablemente más bajos, en promedio, Petrobras generó excelentes resultados:

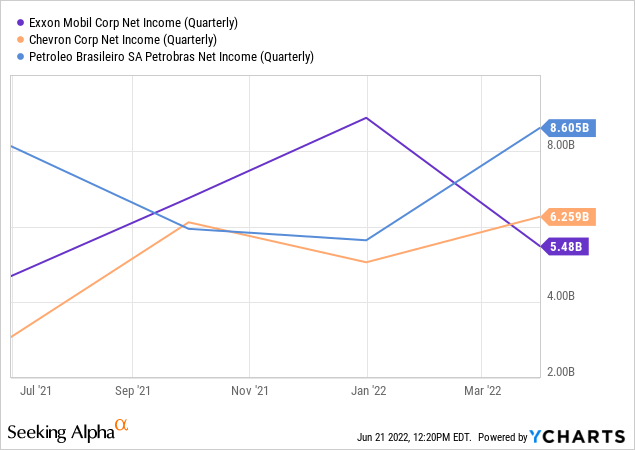

Además de algunos aspectos operativos importantes, como nuevos descubrimientos en la vasta capa presalina de Brasil, Petrobras reportó excelentes resultados financieros. Las utilidades netas totalizaron alrededor de $8,500 millones, que es, como referencia, alrededor de un 50% superior a las utilidades netas de Exxon Mobil ( XOM ) y Chevron ( CVX ), como podemos ver en el siguiente gráfico:

El flujo de efectivo libre, de $8 mil millones, o $32 mil millones anualizados, también fue muy sólido. Petrobras pudo generar estas ganancias y flujos de efectivo a pesar de pagar 70 mil millones de reales brasileños en impuestos, lo que equivale a alrededor de $ 14 mil millones, en un solo trimestre. Gracias a los fuertes precios de los productos básicos y los bajos costos de producción, Petrobras está generando una gran cantidad de efectivo tanto para sus accionistas como para el gobierno brasileño, desempeñando así un papel importante en la financiación del presupuesto de ese país. Petrobras pagó un dividendo de 3,72 reales brasileños en el trimestre, lo que equivale a alrededor de $0,72. Anualizado, eso sale a alrededor de $ 2.90 por acción. El ticker PBR representa dos acciones, por lo que los dividendos deben duplicarse, lo que nos lleva a un pago de más de $5 a la tasa de ejecución del primer trimestre. Esto, a su vez, se traduce en un rendimiento demás del 40% , también informado aquí en Seeking Alpha.

Q2 debería ser aún mejor

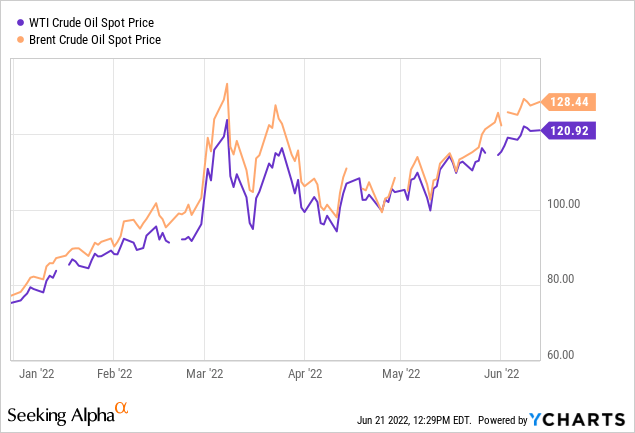

Al ingresar al primer trimestre, los precios del petróleo estaban lejos de ser bajos, pero aún significativamente más bajos de lo que son hoy. El precio medio del petróleo del segundo trimestre es, con el trimestre casi terminado, muy por encima de la media del trimestre anterior, como podemos ver en el siguiente gráfico:

Con el Brent y el WTI cotizando por debajo de los 80 dólares por barril a principios del primer trimestre, y subiendo de forma más o menos constante desde entonces, cruzando por encima de los 120 dólares, podemos esperar ver beneficios aún mayores en el segundo trimestre, en comparación con los ya considerables beneficios que hemos visto en el primer trimestre. Se pronostica que Chevron verá aumentar sus ganancias en un 50% entre el primer y el segundo trimestre, mientras que se prevé que Exxon Mobil vea un aumento de ganancias aún mayor. Puede que no suceda lo mismo con Petrobras en una magnitud similar, pero este ejemplo muestra que los inversores pueden esperar otro aumento importante en las ganancias desde el nivel ya muy atractivo observado durante el primer trimestre.

Petrobras tiene una deuda neta considerable, de más de $ 50 mil millones, pero su índice de apalancamiento es bastante razonable. En los últimos doce meses, su relación de deuda neta a EBITDA es de 0,8, y eso disminuirá aún más a medida que llegue el segundo trimestre (con un EBITDA aún mayor que el segundo trimestre de 2021). Por lo tanto, Petrobras debería "desapalancarse" incluso sin pagar deuda, ya que el denominador EBITDA aumenta en el entorno actual de altos precios del petróleo. El índice de apalancamiento no demasiado alto debería permitir que Petrobras continúe pagando dividendos considerables si la empresa decide hacerlo. Sin embargo, los inversores deben tener en cuenta que no hay garantía para estos altos dividendos, ya que la empresa puede decidir hacer otra cosa con el dinero.

Riesgos políticos para Petrobras

La interferencia de los políticos es otro riesgo potencial para los dividendos y las ganancias de Petrobras, aunque creo que los inversores podrían preocuparse demasiado por estos riesgos. Petrobras es importante cuando se trata de financiar al gobierno de Brasil, pero como hemos visto anteriormente, Petrobras ya lo está haciendo bastante bien, con dividendos anualizados de más de $50 mil millones. Los políticos realmente no pueden argumentar que Petrobras no está pagando su parte justa; de hecho, la compañía paga más impuestos que Apple ( AAPL ) y Microsoft ( MSFT ) juntas. Cuando los políticos atacan a Petrobras por sus altas ganancias, creo que no están argumentando de buena fe, ya que Petrobras ya está sujeta a impuestos muy altos y proporciona miles de millones de dólares al gobierno. para un ejemplode los políticos que critican a Petrobras, el presidente de Brasil, Bolsonaro, se ha pronunciado recientemente en contra de los aumentos en el precio de la gasolina (pero PBR siguió adelante con ellos).

Brasil es un país donde el ingreso y la riqueza promedio son considerablemente más bajos que en los EE. UU., por ejemplo. Esto significa que los consumidores del país sienten una presión aún mayor por los altos precios de la gasolina y el diesel. Los políticos que argumentan que Petrobras es demasiado rentable podrían ver que su mensaje resuena bien entre los consumidores que se ven perjudicados por los altos costos de transporte y energía. Pero incluso en un escenario en el que Petrobras recorta considerablemente sus márgenes de refinación, lo más probable es que la empresa no sufra demasiado.

Según su informe del primer trimestre , Petrobras generó la mayor parte de sus ganancias en el segmento upstream, con más del 80%. Solo alrededor del 20% del EBITDA ajustado se generó en las áreas de Refinación, Transporte y Comercialización.segmento. Si Petrobras se viera obligada a reducir a cero sus márgenes de refinación y marketing, lo que creo que es poco probable, el EBITDA caería alrededor de un 20%. Sin embargo, eso no haría que las ganancias cayeran por un precipicio. De hecho, si Petrobras no hubiera generado ninguna ganancia en el espacio downstream en el primer trimestre, aún habría sido bastante rentable, aproximadamente tan rentable como Chevron y Exxon Mobil. Lo más probable es que las ganancias del segundo trimestre superen lo que hemos visto en el primer trimestre, pero incluso si Petrobras se viera obligada a reducir sus ganancias y dividendos en un 50% en comparación con el nivel del primer trimestre, Petrobras aún generaría ganancias de $17 mil millones al año más o menos, y su la rentabilidad por dividendo seguiría estando por encima del 20 % .

Por lo tanto, creo que sí existen riesgos políticos, pero como Petrobras ya paga fuertes impuestos y no gana tanto dinero en el segmento downstream, los argumentos de los políticos a favor de impuestos más altos no son buenos. Por lo tanto, no es seguro que los factores políticos reduzcan las ganancias de Petrobras. Pero incluso si eso sucediera, con una caída masiva de las ganancias, por ejemplo, entre un 30 % y un 50 % en relación con el nivel del primer trimestre, Petrobras seguiría siendo una empresa muy rentable que ofrece dividendos muy jugosos. Tiene sentido estar atento a estos riesgos políticos, pero creo que es poco probable que veamos medidas contra Petrobras que hagan que sus ganancias y dividendos caigan a un nivel muy bajo. Incluso un hipotético recorte de dividendos del 80 % en relación con el primer trimestre daría lugar a una rentabilidad por dividendo superior al 8 %.

Acciones de PBR: una valoración extremadamente baja

A los precios actuales, Petrobras está valorada en alrededor de $ 80 mil millones. Si Petrobras ganara $ 8.5 mil millones por trimestre durante el segundo y cuarto trimestre, en línea con el primer trimestre, la compañía cotizaría a un múltiplo de ganancias de 2.3, ya que generaría ganancias netas de alrededor de $ 34 mil millones este año. Con ganancias probablemente más altas en el segundo trimestre, y posiblemente más altas en el tercer y cuarto trimestre (aunque eso depende de los precios futuros del petróleo), el múltiplo de ganancias real para el año en curso podría ser aún más bajo.

Muchas compañías petroleras cotizan a una valoración bastante baja, pero que una compañía petrolera importante cotice con un múltiplo de ganancias de un solo dígito bajo está lejos de ser normal. Exxon Mobil, Chevron, etc. cotizan a un múltiplo de ganancias de un solo dígito alto. Si se valorara a Petrobras como ellos, sus acciones subirían varios cientos de puntos porcentuales. Debido a los mayores riesgos políticos, eso es poco probable, pero aún así, Petrobras cotiza a una valoración absolutamente bombardeada hoy: las acciones tienen un precio de desastre. Si tal desastre no se materializa, los inversores podrían ver aumentar sus inversiones considerablemente mientras reciben grandes dividendos en el camino.

Creo que PBR solo debe mantenerse en una cartera diversificada y que los tamaños de posición deben incorporar los riesgos, pero para aquellos con cierto apetito por el riesgo, Petrobras podría ser una oportunidad con un pago considerable si las cosas salen bien. Esta es una elección de alto rendimiento y mayor riesgo, no para todos, pero es una opción potencialmente buena para algunos inversores.

¿Es este un flujo de ingresos que induce el miedo?

seekingalpha

seekingalpha