Cerca de finalizar el primer semestre del año, el BCRA lleva compras de divisas acumuladas de solamente 316 millones de dólares, lo que representa un 5% de lo que acumuló en el mismo período del año pasado, cuando adquirió 6.356 millones. Como resultado, desde que empezó el año hasta hoy, las reservas netas prácticamente no han variado y se encuentran cercanas a los 3.000 millones de dólares, menos de la mitad de la meta que debía alcanzar hacia fin de junio, tal cual planteó el FMI en el programa acordado, que ahora contabilizará las metas de forma anual para ocultar las permanentes inconsistencias de la política económica.

Sin embargo, las metas acordadas podrían correrse aún más tiempo y la capacidad de comprar dólares para fortalecer la hoja de balance del BCRA continuaría siendo nula, siendo que la época de mayor liquidación en el mercado cambiario está llegando a su fin.

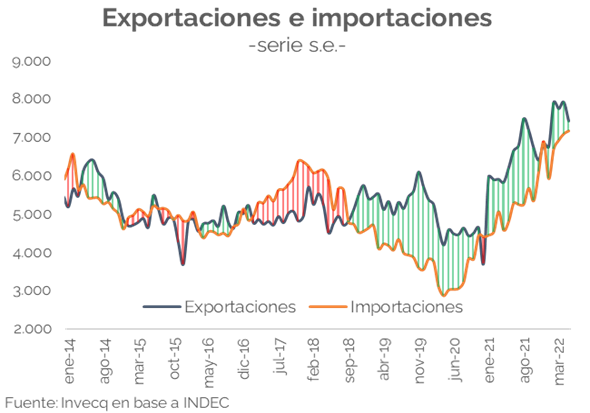

En los primeros cinco meses del año el ingreso de dólares se debió principalmente a las exportaciones, que alcanzaron el récord de 35.917 millones de dólares, y de las cuales el sector agropecuario explica el 66% entre ventas de productos primarios y manufacturas. Esto se vio principalmente impulsado por el alza en el precio de los commodities que acumulan un 27% en lo que va del año para el maíz, mientras que el trigo y la soja suben un 20%.

Al desagregar el monto total exportado en el primer trimestre, vemos que el efecto precio dominó al efecto cantidad, con un alza interanual del 21,7% en el primero, mientras que el índice de cantidades sólo creció en un 3,2%. Esto se explica no solo por el gran salto de los precios internacionales, sino que se combina con la desaceleración en la actividad agropecuaria, que en los primeros tres meses del año cayó un 0,1%, y se profundiza en la actualidad producto de sequías y falta de combustibles.

En el caso de las importaciones, la incidencia de precios y cantidades se ve más compensada, dando lugar entre ambos efectos al récord de 32.721 millones de dólares entre enero y mayo de este año, lo que representa un 44% más que en el 2021.

En el plano internacional, la suba en el precio del petróleo asciende a más del 40% en el año y ha llegado a valores incluso 10% por encima de los actuales al tocar los 120 dólares por barril, explicando la elevada salida de divisas por compra de combustibles. En particular, en mayo se perdieron 1.601 millones de dólares por este concepto, la cifra mensual más alta desde junio de 2013, y entre enero y mayo de 2022 se pagó un 200% más que en el mismo período del 2021. Teniendo en cuenta que los meses de mayor demanda de energía y combustibles se encuentran por delante, es probable que en el corto plazo sigamos viendo un drenaje de divisas por esta vía.

Por otro lado, el contexto de atraso cambiario y múltiples tipos de cambio ofrece grandes incentivos al mercado para adelantar compras en el exterior y sobre-stockearse, dando lugar a variaciones interanuales en los valores destinados a compras de bienes de entre 30% y 37%, tanto de consumo como de capital e intermedios. Esto se desprende de que los niveles actuales de importación no son necesariamente consistentes con los niveles de actividad económica que se encuentran levemente por encima del cierre de 2021.

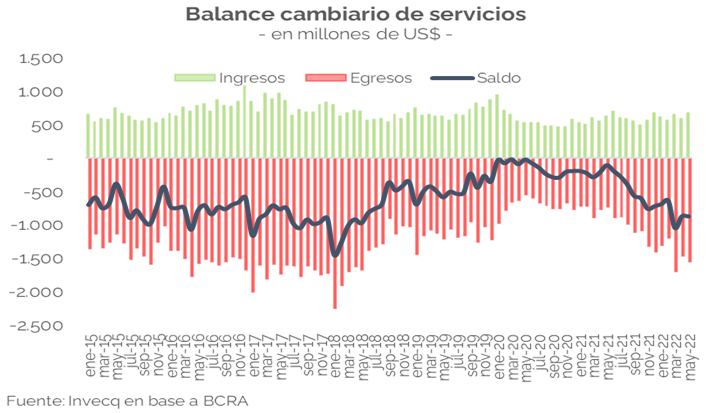

La cuenta que está generando un balance muy negativo, incluso por encima de los niveles acumulados en el año 2018, es la cuenta de servicios. Los ingresos de esta cuenta suman a mayo 3.111 millones de dólares, mientras que los egresos se encuentran por encima de los 7.000 millones de dólares, generando un saldo negativo de casi 4.000 millones de dólares, cuando el año pasado no superaba los 1.000 millones en el acumulado a mayo.

El 92% del déficit se explica por dos conceptos principales. El primero, los costos de los fletes para comerciar internacionalmente, que dado el aumento de importaciones está impactando fuertemente en las cuentas externas, sumado al déficit turístico que supera los 2.000 millones de dólares. Esto se debe a dos factores, el aprovechamiento de un dólar más barato con relación al dólar libre, utilizados por quienes viajan al exterior y adquieren productos allí. A su vez, en el primer cuatrimestre de este año se alcanzaron 454,7 miles de llegadas de turistas no residentes, mientras que la salida de residentes argentinos al exterior se acercó a los 670 mil usuarios. No sería descabellado pensar que, ante la falta de ideas para corregir las distorsiones cambiarias, el próximo paso del equipo económico sea atacar esta cuenta bloqueando la posibilidad de utilizar los pesos para pagar la tarjeta y exijan la tenencia de dólares en cuenta.

Como corolario, creemos que la estrategia del gobierno será continuar con un tipo de cambio mayorista que corra por debajo de los niveles de inflación, tratando de no impactar por demás en los precios, que cada vez se aceleran a una velocidad mayor. Sería un autogolpe hacer que el tipo de cambio avance por encima de la inflación si la tasa de interés no acompaña este proceso. Sin embargo, esta estrategia no es ilimitada y la única forma de conseguirla dada la dinámica externa es continuar encepando la economía o, como sugiere la vicepresidente, llegar al equilibrio de balance de divisas por empresa, una idea única e irreplicable en el mundo. Lo curioso es que esto ya se hizo. Este modelo no revisaba el desempeño de las firmas si no que otorgaba acceso a divisas en función de ventas al exterior. En la práctica lo que sucedía es que las empresas grandes compraban exportaciones que se iban a realizar de todos modos por un monto cercano al 5%-7% de su valor, para luego enviarlas al exterior ellos y así obtener el cupo. Esto solo generaba una ganancia adicional para los traders exportadores y no generaba nuevas exportaciones.

Surfearemos en incertidumbre y aprovechamiento de la brecha cambiaria, hasta que la macro lo demande…

invecq