Al turbulento escenario internacional se sumó esta semana una nueva noticia de alto impacto, la decisión de la Fed de subir la tasa de política monetaria en 50 puntos básicos. Pese a que la Argentina se encuentra casi aislada del mundo, con pocos flujos de fondos y un intercambio comercial relativamente chico, este suceso no dejará de tener repercusiones en la economía local.

Por más que lo resuelto por el comité de política monetaria de la Fed implicó la mayor suba de tasas en más de 20 años, su impacto se vio inicialmente suavizado ya que se descontaba un movimiento en esa dirección. Incluso la primera reacción del mercado demostró que se esperaba un accionar más agresivo, algo que Jerome Powell, presidente de la Fed, descartó al mencionar que subas mayores, del orden de los 75 puntos básicos, son muy poco probables.

Si bien de palabra Powell quiso mostrar un comité enfocado en reducir la inflación, las medidas reflejan cierta tolerancia al aumento de precios con tal de minimizar el inevitable impacto en la actividad económica. Aun cuando el mismo Powell describió una economía sobrecalentada, con importantes excesos de oferta y un mercado laboral por demás holgado, manifestó que es probable que los incrementos de tasas en las próximas reuniones se mantengan en los 50 puntos básicos, y no superiores. También la anunciada reducción de la hoja de balance será a un ritmo lento, empezando el 1 de junio por montos de 47.000 millones de dólares mensuales, para llegar a los 95.000 millones de dólares mensuales en tres meses.

Al menos esa fue la primera lectura del mercado, provocando alzas en los principales índices como el Nasdaq y el S&P, con subas del 3,2% y 3% respectivamente. A su vez, la curva de bonos del Tesoro americano aceleró la elevación de su pendiente, con subas de tasas lideradas por los bonos mayores a 10 años, ampliando así la brecha entre estos y los de corto plazo. De esta manera, el mercado parece asignarle menos probabilidad a una fuerte recesión en el futuro cercano, pero asumiendo que tendrá que convivir con aumentos de precios por un tiempo más de lo esperado.

El soft landing propuesto por la Fed tuvo repercusiones en el plano de las monedas también. Apenas Powell dio a conocer los resultados de la reunión, el dólar se debilitaba frente a todas las monedas, reflejado en una caída cercana al 1% en el Dollar Index. Sin embargo, al día siguiente la divisa de los Estados Unidos ya retomaba la tendencia alcista que se viene potenciando desde fines de marzo, en línea con una mirada más de largo plazo que contempla una política monetaria contractiva lenta pero persistente. En este sentido, el presidente de la Fed no tuvo problemas en afirmar que se podría llegar eventualmente a tasas superiores a la tasa natural del 3%, aunque todavía se está lejos de ese escenario. Ya para el fin de la semana la situación en el plano de las acciones es absolutamente opuesta, con caídas pronunciadas que anularon por completo la suba del día miércoles. Efectivamente, el mercado estaba preparado para políticas más agresivas, pero la desaceleración de la actividad económica resulta ineludible.

¿Cómo puede impactar todo esto en nuestro país? Principalmente a través de los precios de las Commodities, que históricamente responden a la baja ante subas de tasas en los Estados Unidos. Sin embargo, esto no se ha visto por el momento, ya que todavía predomina el efecto del conflicto en Ucrania y tanto la energía como los combustibles operan en terreno positivo, mientras que dentro de las materias primas la baja más sensible es en la soja que cierra la semana con una leve caída de 3,5%. Los shocks reales sobre los mercados de commodities están teniendo una gravitación mayor que los financieros.

En el caso de que realmente ocurriera un descenso en el precio de los Commodities exportados por Argentina, la situación podría ser delicada. El informe sobre Precios y Cantidades del Comercio Exterior elaborado por el Indec mostró que las exportaciones récord del primer trimestre del año se debieron principalmente al efecto precio más que cantidad. El índice de Precios de las exportaciones aumentó 21,7% en comparación al primer trimestre del año pasado, mientras que el índice de Cantidades lo hizo en solo 3,2%. Por el lado de las importaciones, el Índice de Precios trepó 16,1%, con el Índice de Cantidades subiendo 20,2%. Esto es, el récord de divisas que ingresaron al país durante el primer trimestre no fue producto de un aumento considerable en las cantidades exportadas, sino más bien por los elevados precios internacionales: los términos del intercambio comercial durante los primeros tres meses fueron los más favorables de la historia argentina. De revertirse la tendencia alcista en los precios de nuestras exportaciones, la acumulación de reservas que ya es exigua entraría en terreno negativo, así como también los ingresos fiscales asociados a ellas.

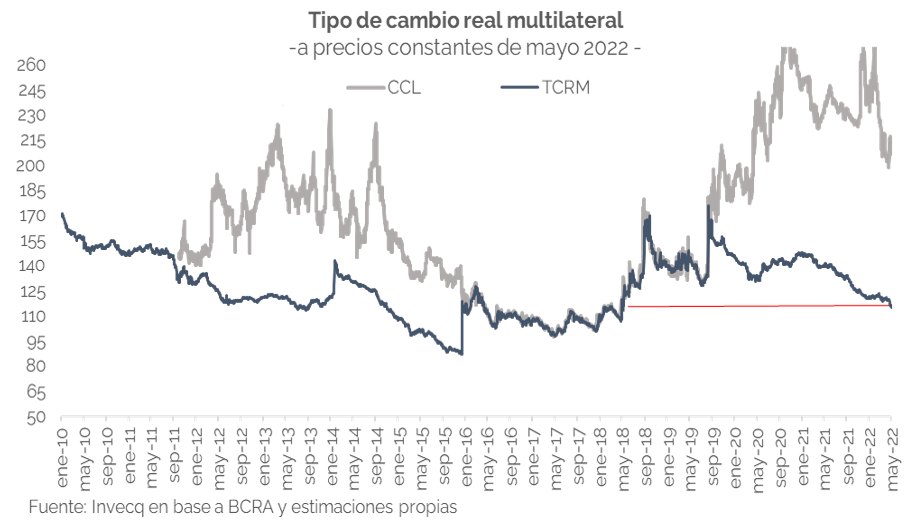

La política contractiva de la Fed y el consecuente fortalecimiento del dólar dará lugar también al denominado “vuelo hacia la calidad”, con flujos de fondos abandonando los mercados emergentes para buscar rendimientos en los Estados Unidos que ahora lucirán más atractivos que las tasas bajas de los últimos dos años. Aunque Argentina no se verá afectada directamente por esto, ya que no se encuentra expuesta al mercado internacional de crédito, sí lo están nuestros vecinos y socios comerciales. Algunos países de la región ya han efectuado su respuesta, con subas en la tasa de interés de 100 puntos básicos en el caso de Brasil y Colombia, y de 125 en Chile. Las autoridades monetarias de nuestro país deberán monitorear de cerca estos movimientos para evitar profundizar el escenario de atraso cambiario y pérdida de competitividad, con un Tipo de Cambio Real Multilateral que cae de manera constante desde principios de 2021, y ya se encuentra en niveles mínimos en 4 años. El debilitamiento de las monedas de la región, con un tipo de cambio en nuestro país que no avance considerablemente por sobre la inflación, dará lugar a una considerable pérdida de competitividad que ponga en duda la capacidad de generar el suficiente superávit comercial.