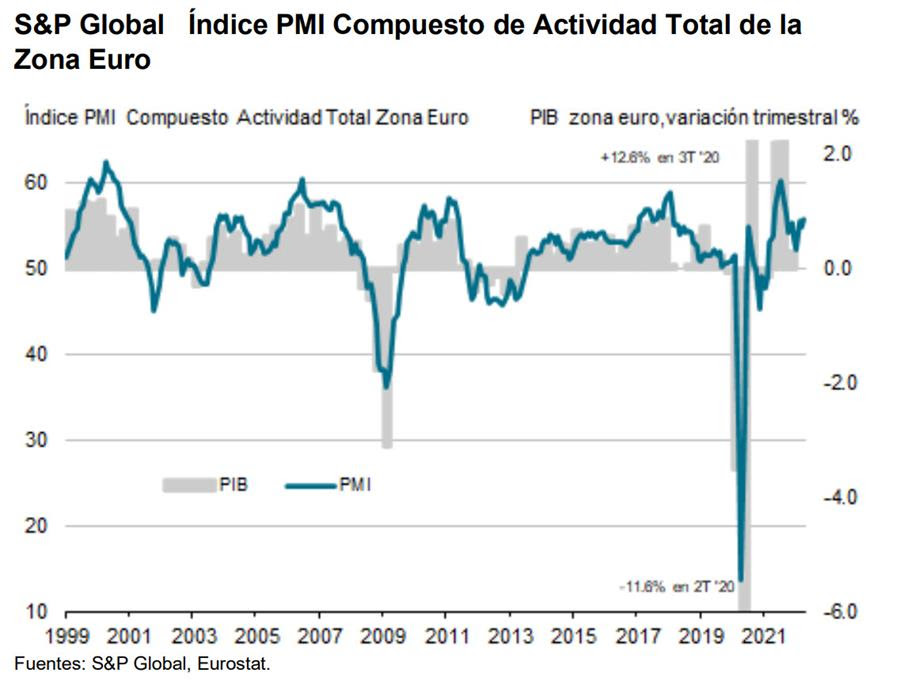

● El índice PMI compuesto de la zona euro se ha situado en abril en los 55,8 puntos, por encima de los 54,9 puntos de marzo. Es su mejor lectura en siete meses.La clave ha sido el sector servicios, que ha continuado impulsando el crecimiento de la zona euro en abril. No obstante, la desaceleración ha seguido en el sector manufacturero. En el sector servicios se ha notado el incremento de la demanda por la relajación de las medidas restrictivas por el Covid. Y en el manufacturero, los retrasos en las cadenas de suministros provocados por la pandemia y por los cierres impuestos por China. Esta divergencia a nivel sectorial se refleja en que la variación de la actividad manufacturera ha sido la más lenta dentro del actual periodo de expansión que se extiende ya por 22 meses. En cambio, la actividad comercial de sector servicios se ha convertido en la máxima de los últimos ocho meses y son ya 13 meses seguidos de aumento. La lectura ha pasado del 55,6 de marzo al 57,7 de abril. DebilidadPero los datos de la encuesta no dejan de reflejar una situación de debilidad, ya que en lo referente a los pedidos de exportación se sufre el segundo mes consecutivo de caída. En cuanto a la confianza empresarial y sus expectativas se ha mantenido por debajo de las lecturas de febrero. Aquí se nota el gran impacto de la guerra en Ucrania. Y el problema de los precios sigue presente. Estos destacaron el intenso entorno inflacionista en la zona euro en abril, puesto que los precios cobrados por los productos y servicios aumentaron a una tasa sin precedentes, debido a las fuertes presiones de los costes. Los costes de los insumos han aumentado a la segunda tasa más alta en casi veinticuatro años de recopilación de datos, y el ritmo de aumento solo se ha desacelerado ligeramente con respecto al observado en la encuesta de marzo. Para proteger los márgenes de beneficios, las empresas de la zona euro han aumentado sus precios cobrados a la tasa más fuerte registrada desde que se toman este tipo de datos (noviembre de 2002). Nos encontramos con que a la combinación de estos datos de perfil de crecimiento más fuerte para el segundo trimestre y una persistente aceleración de la inflación que tenemos constatada, se va a sumar a la perspectiva que se descuenta ahora en los mercados, que el BCE suba tipos en julio. Pero cabe la posibilidad que, debido a que los riesgos de crecimiento a la baja han aumentado, los responsables de las políticas monetarias del BCE podrían adoptar un enfoque más cauto para endurecer la política. Podcast 'Cierre de mercados' de finanzas.comPor lo demás, el IBEX 35, como el resto de los índices europeos de referencia, cerró la sesión del miércoles con pérdidas a la espera de que se confirme en los Estados Unidos la mayor subida de tipos de interés en una sentada desde la era Greenspan. El responsable de asesoramiento de Caser Asesores Financieros, Gonzalo García, analiza la sesión del día para usted.

|