Significativa revisión a la baja del crecimiento de la Eurozona

La invasión rusa de Ucrania ha revertido las positivas perspectivas socioeconómicas globales proyectadas en 2022. El estallido del conflicto en Europa, más allá de sus graves implicaciones humanitarias y sociales, ha acentuado algunos de los principales desequilibrios generados por la pandemia que mostraba previamente la senda económica mundial: la crisis energética, los cuellos de botella en las cadenas de valor y el repunte de los precios de las materias primas industriales y alimenticias. Una combinación de factores que ha incrementado las presiones inflacionistas hasta nuevos máximos en las últimas décadas, alejando el escenario de moderación de los precios previsto por las autoridades monetarias a partir de la segunda mitad de este año.

De esta forma, los principales bancos centrales de las economías avanzadas y emergentes, destacando la excepción de China, han comenzado a acelerar el proceso de normalización de su política monetaria con el objetivo de anclar las expectativas de inflación y evitar efectos de segunda ronda. Todo ello en un contexto en el que comienza a observarse también un significativo repunte de las tasas de inflación subyacente (eliminando energía y productos alimenticios), especialmente en el caso de EEUU, reflejando el creciente número de empresas que han comenzado a trasladar los mayores costes de producción a los consumidores finales.

Una circunstancia que también continúa erosionando la renta disponible de los hogares y el sentimiento económico del sector privado, constituyendo la positiva evolución del mercado laboral y el ahorro embalsado durante la pandemia dos factores esenciales para evitar una mayor moderación del consumo, especialmente en el caso de los bienes duraderos. En Europa, el deterioro de la confianza y los problemas de suministro generados por las sanciones a Rusia y por la nueva ola de coronavirus en China han provocado fuertes caídas interanuales de la matriculación de automóviles en Italia (-33,0% respecto a abril de 2022), Francia (-22,6%), Alemania (-21,5%) y España (-12,1%).

A su vez, la nueva ola de la pandemia en China y la estrategia zero covid diseñada por su Gobierno han provocado una mayor ralentización de la actividad socioeconómica, proyectándose una contracción de su PIB este trimestre respecto al 1T. Un hecho adicional que condiciona a la baja las perspectivas globales al contribuir la potencia asiática aproximadamente a un 1/3 del crecimiento mundial.

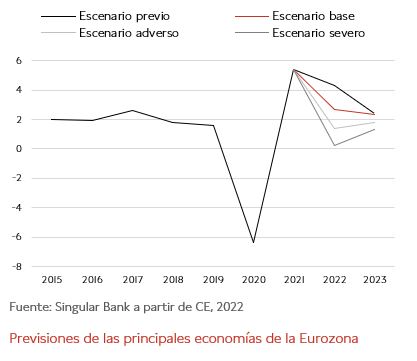

Por tanto, la economía global afronta la segunda parte del año inmersa en un entorno marcado por una creciente complejidad socioeconómica y geopolítica. Ante este escenario, la CE ha rebajado las expectativas del crecimiento de la Eurozona a un 2,7% anual este año, frente al 4,0% proyectado en sus previsiones económicas de invierno. Al mismo tiempo, ha situado el avance de la producción de 2023 en un 2,3% anual, 0,4 pp inferior al estimado el pasado mes de enero (2,7%).

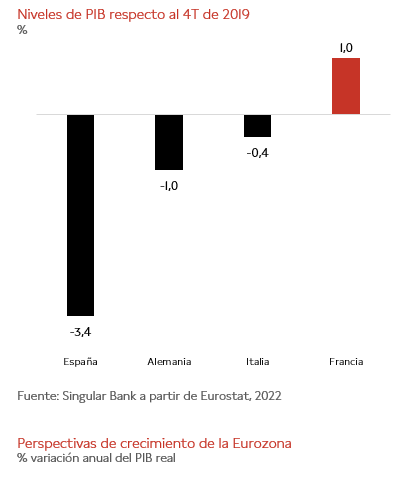

Una senda de crecimiento que retrasa la plena recuperación de la economía de la Eurozona tras la Crisis Global del Coronavirus, reflejando los datos de la contabilidad nacional del 1T que entre sus principales economías sólo Francia habría superado en un 1,0% sus niveles de producción pre-pandemia.

Estas previsiones continúan marcadas por unos elevados niveles de incertidumbre y reducida visibilidad, con la mirada puesta especialmente en la evolución de la coyuntura económica a partir de este otoño. El continente europeo afronta las implicaciones del desacoplamiento energético de Rusia, o las posibles consecuencias de la respuesta de presidente ruso, Vladimir Putin, a una nueva ronda de sanciones, al creciente apoyo logístico y armamentístico a Ucrania de los países aliados, y a la adhesión de Finlandia y Suecia a la OTAN. La potencia nuclear podría realizar interrupciones en el suministro al continente europeo de energía y de otras materias primas básicas (alimentos, metales o fertilizantes), lo que situaría a la Eurozona especialmente a partir del 4T en la antesala de un escenario de estanflación. En este sentido, la CE en su escenario severo limita el avance del PIB de la zona monetaria europea a un 0,2%, con una tasa de inflación promedio anual que alcanzaría un 9,0% en el conjunto de este año.

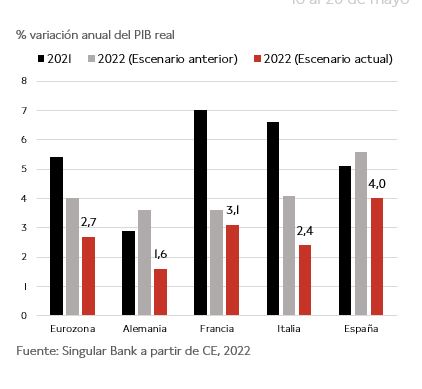

Entre sus principales economías, el mayor deterioro de las expectativas de crecimiento económico en 2022 se produciría en Alemania, moderándose a un 1,6% anual este año (vs. 3,6% anterior) ante su elevada exposición al suministro de energía de Rusia, los cuellos de botella de las cadenas de valor globales, y la desaceleración del comercio internacional. A su vez, destaca la rebaja del ritmo de crecimiento de Italia (-1,7 pp) y España (-1,6 pp) hasta un 2,4% y un 4,0% anual, respectivamente. Unas previsiones que en el caso de nuestro país alejan la recuperación de los niveles de producción previos a la crisis sanitaria al 2S de 2023.

En contraste, la economía francesa continuaría mostrando una mayor fortaleza a los riesgos del escenario actual al proyectarse un avance del PIB de un 3,1% anual, frente al 3,6% previsto anteriormente.

Estas previsiones, tras el repunte de la actividad esperado en el 2T y el 3T principalmente por la rotación del consumo de los hogares hacia los servicios y la temporada estival, confirman nuevamente que será clave a partir de otoño el dinamismo de la economía, el grado de implementación de los fondos Next Generation EU y la evolución de la pandemia, de la crisis alimenticia y del escenario geopolítico para vislumbrar si la recesión en Europa y EEUU será una realidad en 2023.

Inflación al alza en la Eurozona en 2022 y 2023

Las proyecciones de primavera de la CE no sólo han constatado las menores expectativas de crecimiento en 2022 y 2023, sino también los crecientes riesgos sobre la evolución de los niveles de precios. Todo ello en un contexto en el que en la Eurozona se observaba un progresivo repunte de las tasas de inflación de los Estados miembros desde 2021 impulsado tanto por el aumento de la demanda privada, como por factores de oferta generados por la pandemia (cuellos de botella y encarecimiento del transporte y de materias primas clave) y por las tensiones geopolíticas de Rusia (crisis energética).

Una combinación de elementos de oferta que se han visto acrecentados a raíz de la guerra de Ucrania, generando el mayor shock del precio de las commodities desde las crisis del petróleo en la década de los 70 y nuevas disrupciones de suministros. Posteriormente, la nueva ola de la pandemia de China añade nuevas incertidumbres sobre el escenario de normalización de las cadenas de valor globales.

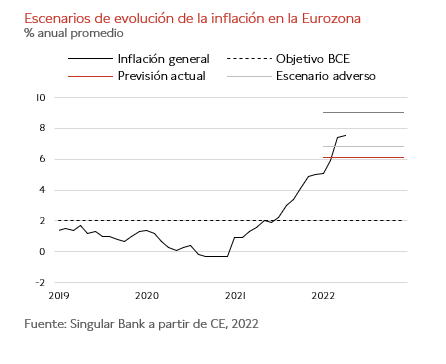

En esta coyuntura, según Eurostat, la inflación anual de la Eurozona se ha mantenido estable en abril en un 7,4% anual, registro alcanzado el mes anterior ante la invasión de Ucrania y que representa su mayor nivel histórico. Una evolución que se enmarca en un entorno en el que los gobiernos de la UE han introducido medidas y mecanismos para moderar el impacto del fuerte repunte de los precios de los combustibles y la energía sobre la renta disponible de los hogares y los costes de producción de las empresas. Al mismo tiempo, continuará condicionada por la cotización del €, que desde comienzos de año registra una depreciación frente al $ de en torno a un 7,5%.

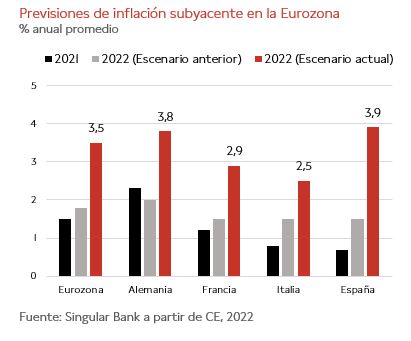

El alza de los precios comienza a trasladarse al resto de los bienes y servicios de la cesta de la compra de los hogares, repuntando la inflación subyacente a un 3,9% anual frente a un 3,2% el pasado mes de marzo. Este dato refleja el mayor número de número de empresas, especialmente pequeñas y medianas, que han comenzado a trasladar el incremento de los costes de producción a los consumidores finales ante la progresiva erosión de los márgenes de beneficios.

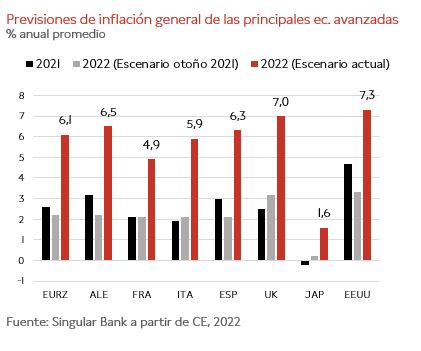

Ante este entorno, la CE proyecta que la inflación general alcance en promedio en 2022 un 6,1% anual, frente a un 3,5% estimado en enero, y que podría moderarse a un 2,7% el próximo año si no se produce la interrupción del suministro energético de Rusia y un repunte de un 25% adicional del precio del petróleo, entre otros factores. En este sentido, en el escenario severo la zona monetaria europea sufriría una estanflación económica (inflación de un 9% anual y avance del PIB de un 0,2% anual).

Entre los principales Estados miembros, en el escenario base de primavera de la CE los mayores avances promedios anuales del IPC se situarían en Alemania (6,5% anual) y España (6,3%), ligeramente por encima de la media de la Eurozona. En contraste, Francia continuaría mostrando un repunte del nivel de precios significativamente inferior (4,9% anual).

Unas proyecciones que confirman el deterioro de la renta disponible de los hogares y de los márgenes empresariales, a la espera de la evolución de las revisiones salariales, en un entorno marcado no sólo por las tensiones inflacionistas sino también por la progresiva jubilación de los baby boomers. De ahí que, en un contexto en el que la CE prevé también mayores tasas de inflación subyacente, se espera que el BCE pueda realizar hasta tres subidas de tipos de interés este año a partir del mes de julio.

De esta forma, en un entorno marcado por elevados niveles de incertidumbre, será clave la futura evolución de la inflación subyacente por sus implicaciones no sólo sobre la demanda e inversión, sino también en la competitividad futura del tejido empresarial. Un factor que podría condicionar negativamente a la economía española, al proyectar la CE que el IPC subyacente aumente un 3,9% anual promedio este año frente a las tasas más moderadas previstas en Francia e Italia.

selfbank