La confianza europea continúa en mínimos ante los elevados niveles de incertidumbre

La guerra de Ucrania y la prolongación de la política zero covid en China siguen condicionado las perspectivas económicas de la Eurozona. En este sentido, el indicador flash de Confianza del Consumidor de la Comisión Europea de mayo ha mostrado un deterioro del sentimiento de los consumidores de la UE de 0,4 puntos hasta -22,2 puntos, manteniéndose significativamente por debajo de su media a largo plazo (-10,5 puntos). En contraste, en la zona monetaria europea ha repuntado 0,9 puntos a -21,1 puntos, si bien también se mantiene en mínimos desde mediados de 2020.

Los elevados niveles de precios, las crecientes tensiones geopolíticas en torno al conflicto bélico y las nuevas disrupciones en las cadenas de valor, destacando las más recientes sobre el suministro de alimentos, metales y fertilizantes, continúan condicionando las perspectivas del sector privado de las principales economías de la Eurozona.

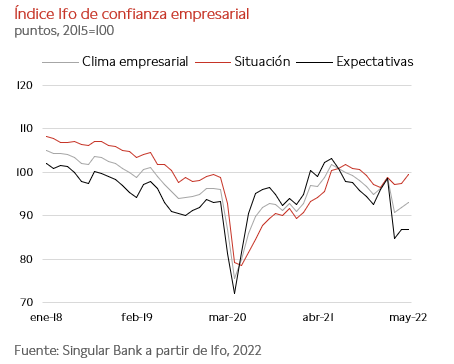

En el caso de Alemania, uno de los países con mayor exposición a las incertidumbres y riesgos actuales, este mes se ha producido un ligero repunte de las perspectivas de los hogares y empresas, aunque sus niveles se mantienen en mínimos tras los fuertes retrocesos registrados en febrero y marzo ante el inicio del conflicto bélico en Ucrania. En este sentido, el indicador de confianza del Ifo Institute este mes ha mostrado una ligera mejora de la situación impulsada principalmente por el sector servicios ante la plena reapertura de la economía. Este hecho explica que el índice de clima empresarial haya repuntado en mayo 1,1 puntos respecto a abril, situándose en 93,0 puntos (vs. 91,9 puntos el mes anterior y 91,4 esperado por el consenso del mercado).

A pesar de ello, las expectativas a medio y largo plazo continúan en niveles reducidos, no observados desde los meses posteriores a la primera ola de la pandemia en 2020. En concreto, el indicador de expectativas se ha mantenido prácticamente estable en 86,9 puntos (+0,1 puntos), en una coyuntura en la que el impacto de la guerra de Ucrania y la disrupción de la cadena de valor sobre la oferta y la demanda global mantienen la incertidumbre de la industria alemana a medio plazo. A su vez, el deterioro de la renta disponible de los hogares y las perspectivas de un posible aumento mayor de los costes de la energía y las materias primas (especialmente si se realiza el desacoplamiento total de la energía rusa o si Rusia decide reducir el suministro de gas natural o fertilizantes) siguen lastrando los márgenes empresariales.

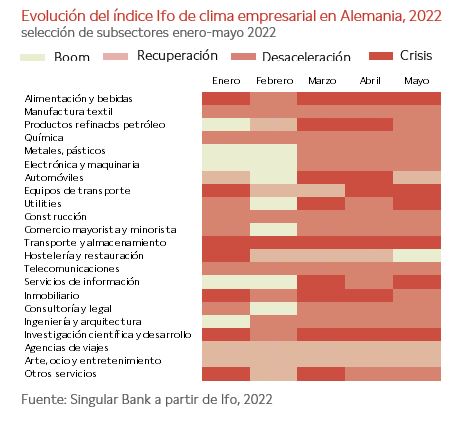

Entre los principales subsectores analizados por el instituto Ifo alemán, únicamente el de hostelería y restauración muestra un clima empresarial de expansión, lo que ha impulsado al alza el indicador del conjunto del sector servicios. En el caso de la industria, el repunte del índice de confianza se ha visto apoyado fundamentalmente por la recuperación de la rama de automóviles. No obstante, el sector manufacturero continúa sujeto a elevados riesgos como reflejan las perspectivas de desaceleración del resto de principales ramas de actividad industrial.

Paralelamente, en el caso de los consumidores alemanes el índice de confianza medido por GfK ha mejorado ligeramente en mayo, si bien continúa en niveles próximos al mínimo histórico registrado el mes de abril. De esta forma, a pesar de la relajación de las restricciones por la pandemia y el ligero repunte de la propensión al consumo, especialmente en servicios, ha aumentado únicamente 0,5 puntos hasta situarse en -26 puntos.

Todo ello en un entorno en el que esta semana se ha confirmado que Alemania registró en el 1T un ligero crecimiento de un 0,2% trimestral (3,8% interanual), tras la contracción sufrida en el último trimestre de 2021. La caída de las exportaciones fue compensada por el incremento de las inversiones, al mismo tiempo que se produjo un moderado avance del consumo privado y del sector público.

En este contexto, el FMI proyecta en su último informe sobre la economía alemana un retraso de la recuperación de sus niveles de producción pre-pandemia debido principalmente a las perspectivas de una menor inversión privada, la débil demanda externa e interna, y la incertidumbre geopolítica. Ante la ralentización del crecimiento y los elevados niveles de inflación (7,4% anual en abril), el organismo internacional considera oportuno mantener la flexibilización de las reglas fiscales a corto plazo con el fin de amortiguar los efectos de la guerra y de las presiones inflacionistas. Todo ello condicionado a la decisión de la UE sobre el embargo a los combustibles rusos y la nueva ronda de posibles sanciones.

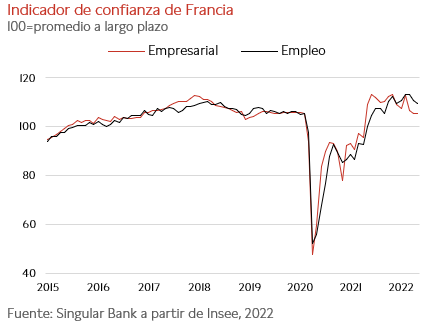

Por otro lado, en Francia la confianza empresarial se ha mantenido estable en el mes de mayo, situándose en 105,6 puntos, en una coyuntura de menores presiones inflacionistas respecto al resto de principales economías de la Eurozona (4,8% anual en abril).

Destaca especialmente la positiva evolución observada en los sectores de comercio minorista y servicios tras la finalización de las restricciones por la pandemia, lo que proyecta un dinamismo creciente de las actividades de consumo social, y en particular del turismo.

En contraste, ha retrocedido la confianza empresarial en el sector manufacturero y de la construcción, lastrada por las menores expectativas de ventas ante la caída de la demanda tanto interna como externa y las dificultades de importar materias primas y bienes intermedios.

Al mismo tiempo, el índice de confianza de empleo en Francia ha disminuido por segundo mes consecutivo, alcanzando 109,7 puntos. Así, se prevé que el mercado laboral se estabilice o incluso se deteriore en la segunda mitad del año, tras la caída de la tasa de desempleo a un 7,3% de la población activa en el 1T.

En este escenario, se mantiene el interrogante de si el sector servicios será capaz de contrarrestar la débil evolución de la industria o si, por el contrario, el alza de la inflación y la caída de la confianza de los consumidores pondrán fin al momentum del sector turístico una vez finalizado el periodo estival.

El comercio mundial confirma también la desaceleración del crecimiento global

La evolución del comercio mundial continúa lastrada por la guerra de Ucrania y las restricciones de movilidad adoptadas en China para hacer frente a la última ola de la pandemia. De esta forma, los principales indicadores sobre la evolución y perspectivas de los intercambios comerciales de mercancías a nivel global han reflejado una pérdida de dinamismo tras sus significativos avances en el 3T y 4T de 2021 de un 8,0% y un 6,0% interanual, respectivamente, según los datos de la OMC.

En mayo, el Barómetro de Comercio de Bienes de la OMC se ha mantenido estable en torno a 99 puntos, en línea con el valor de su último registro del pasado mes de febrero (98,7 puntos), indicando la ralentización del comercio mundial al situarse en niveles inferiores al de referencia de 100 puntos.

Una tendencia constatada por los datos de mayo del indicador de comercio de Kiel Institute, que ha reflejado un ligero retroceso de los intercambios de mercancías globales (-0,2% mensual), principalmente explicado por la contracción de las importaciones de China de un 4,1% respecto a abril debido a la menor demanda interna y al impacto sobre la actividad industrial y logística de su política zero covid. En los próximos meses, se proyecta una progresiva reactivación de las exportaciones de bienes de la potencia asiática a medida que se normalice la actividad en el puerto de Shanghái.

No obstante, la relajación de los cuellos de botella en las cadenas de suministro globales seguirá fuertemente condicionada no sólo a la evolución de la situación epidemiológica en China, sino también a la guerra de Ucrania que ha originado el bloqueo de la salida de materias primas básicas desde los principales puertos del Mar Negro. Todo ello en un contexto en el que el Gobierno de Rusia afirma que vuelve a estar operativo el puerto de Mariúpol e intensifica la ofensiva militar en la región del Donbás, que abre nuevas incertidumbres tanto sobre la evolución del conflicto, sus consecuencias humanitarias, como sobre la futura capacidad de suministro desde Ucrania de materias primas esenciales.

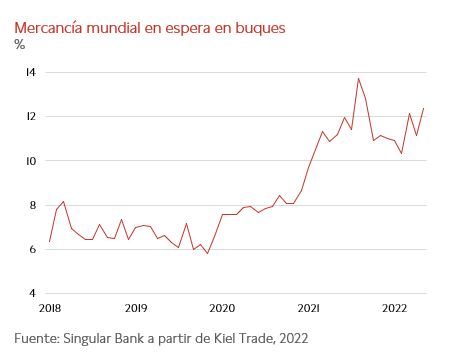

Ante este escenario, se ha observado un significativo incremento de las mercancías a la espera de flete a nivel global, situándose en máximos desde agosto de 2021cuando Asia se vio afectada por un repunte de los casos de contagio diarios de coronavirus y por el cierre parcial de los principales puertos de carga chinos.

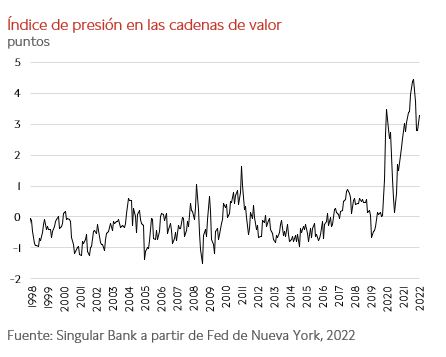

El retraso de las entregas de mercancías, tanto en China como en Europa, ha ido acompañado de un encarecimiento de los fletes por avión de EEUU a Asia, provocando nuevas interrupciones en las cadenas de valor a nivel global. Según el índice de presión de la cadena de suministro de la Fed de Nueva York, desde el pasado mes de marzo se observa de nuevo un progresivo deterioro de su funcionamiento tras la mejora registrada a comienzos de este año.

Esta tendencia podría mantenerse a corto plazo a la espera de cómo evolucione la crisis sanitaria en China y otros países de la región y, especialmente, ante las consecuencias de una guerra prolongada en Ucrania y del periodo necesario para rediseñar las cadenas de suministros. Todo ello en un entorno en el que, en el caso de las materias primas alimenticias, el repunte de sus precios y de las tensiones sociales ha llevado a importantes productores como Indonesia e India a adoptar medidas proteccionistas asociadas a la prohibición de la exportación de aceite de palma y trigo, respectivamente. Al mismo tiempo, Malasia ha anunciado esta semana que suspende las ventas de pollos al exterior a partir del 1 de junio, y crece el riesgo que la economía india amplíe sus restricciones al azúcar.

Frente a esta postura, destacan los pasos que está dando el Gobierno de Argentina, que como el resto de las principales economías de América Latina no ha impuesto sanciones económicas a Rusia, para erigirse como un exportador clave alternativo de productos energéticos y agrarios de la UE, lo que requeriría revisar los requisitos fitosanitarios fijados por los 27 Estados miembros.

Ante este entorno, más allá de las implicaciones geopolíticas de la guerra de Ucrania y en términos de seguridad energética y alimenticia, la persistencia de los cuellos de botella y el retraso del escenario de normalización de las cadenas de valor añaden nuevas presiones inflacionistas y condicionan a la baja las perspectivas del comercio mundial de mercancías. Una circunstancia que se explica por la moderación del consumo de bienes, especialmente duraderos, y de la inversión ante el deterioro de la renta disponible de los hogares y de los márgenes empresariales, los elevados niveles de incertidumbre y el endurecimiento de las condiciones financieras mundiales. Así, el menor dinamismo de los intercambios comerciales señala la moderación sostenida a corto plazo de la senda de crecimiento global, con la mirada puesta en el grado de desaceleración de la economía de China y en un posible escenario de recesión en EEUU y Europa.

selfbank