¿Quién debe pagar los impuestos en los casos de alquileres de propiedades? ¿El dueño de la propiedad o el inquilino? ¿Y las expensas? ¿Y las comisiones de la inmobiliaria? ¿Qué mecanismo de actualización del alquiler se puede pactar? ¿Sólo se puede aumentar el alquiler anualmente o es posible establecer aumentos semestrales? ¿Cuál es el plazo mínimo para el contrato de locación?

Éstas son las típicas preguntas que se formulan locadores y locatarios al momento de acordar las condiciones de alquiler de una propiedad, especialmente luego de sancionada la conocida “Ley de alquileres”, que estableció una serie de reformas a la regulación del contrato de locación por parte del Código Civil y Comercial.

Vamos a ir respondiendo cada una de las preguntas, viendo las semejanzas y diferencias según se trate de un alquiler para vivienda o con fines comerciales.

El plazo en los contratos de locación

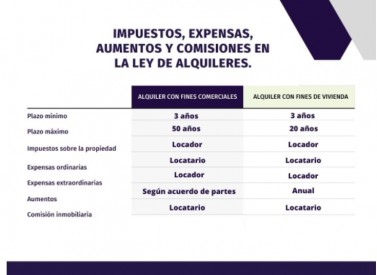

Respecto del plazo, el tema es sencillo: la ley establece un plazo mínimo de 3 años de duración para todos los contratos de alquiler de inmuebles, ya sean contratos con fines comerciales o fines habitacionales (de vivienda). El locatario sólo puede renunciar al plazo mínimo en los casos en que se encuentre en tenencia de la cosa al momento de la celebración del contrato.

Anteriormente, al momento de regular el plazo mínimo, la legislación distinguía según se tratase de alquileres con fines comerciales, para los cuales se establecía un plazo mínimo de 3 años, o alquileres con fines de vivienda, con plazo mínimo de 2 años. Luego, el Código Civil y Comercial unificó el plazo estableciendo un mínimo de 2 años para todos los contratos de locación. Finalmente, la ley de alquileres sancionada en 2020, modificó el plazo estableciendo el mínimo de 3 años para todos los contratos.

Con relación al plazo máximo, la ley sí marca una diferencia según el destino: cuando el alquiler es para uso habitacional, el plazo máximo es de 20 años, mientras que para otros destinos (incluyendo, por supuesto, el comercial), se puede acordar un plazo máximo de 50 años.

Finalmente, cualquiera sea el destino, los contratos de locación pueden ser renovados por las partes siempre y cuando no se excedan los plazos máximos establecidos.

Los aumentos en la ley de alquileres

Otro tema controvertido es el de las actualizaciones o aumentos que se pueden acordar en los contratos de locación.

Un de las reformas más sonadas de la ley de alquileres fue, precisamente, la referida a este punto, en cuanto dispuso que “En los contratos de locación de inmuebles destinados a uso habitacional, el precio del alquiler debe fijarse como valor único y por períodos mensuales, sobre el cual solo pueden realizarse ajustes anuales… los ajustes deben efectuarse utilizando un índice conformado por partes iguales por las variaciones mensuales del índice de precios al consumidor (IPC) y la remuneración imponible promedio de los trabajadores estables (RIPTE), que debe ser elaborado y publicado mensualmente por el Banco Central de la República Argentina (BCRA)”.

La norma es clara: los ajustes o aumentos sólo pueden realizarse anualmente conforme al índice mencionado. Ahora bien, también es claro que se habla de “los contratos de locación de inmuebles destinados a uso habitacional”, no de los contratos de locación en general. Por lo tanto, el ajuste anual solamente es obligatorio para los alquileres con destino a vivienda, no para los contratos de alquiler con destino comercial, que podrán implementar el sistema de ajuste anual o un sistema diferente. Dependerá de lo que negocien y acuerden las partes.

Quién paga los impuestos según la ley de alquileres

Éste es otro de los temas críticos que han generado discusiones entre locadores y locatarios luego de la sanción de la ley de alquileres.

La ley dispone que “El locatario tiene a su cargo el pago de las cargas y contribuciones que se originen en el destino que dé a la cosa locada. No tiene a su cargo el pago de las que graven la cosa ni las expensas comunes extraordinarias. Solo puede establecerse que estén a cargo del locatario aquellas expensas que deriven de gastos habituales, entendiéndose por tales aquellos que se vinculan a los servicios normales y permanentes a disposición del locatario, independientemente de que sean considerados como expensas comunes ordinarias o extraordinarias”.

El punto es que antes de la sanción de la ley, en los contratos de locación se solía establecer que corría a cargo del locatario el pago de todos los impuestos, gravámenes, tasas y expensas relativas al inmueble objeto de la locación. Es decir, no sólo los impuestos que gravaran la actividad que el locatario realizara en el inmueble, sino los relativos al propio inmueble.

Con la nueva ley de alquileres este tema ha quedado zanjado de la siguiente manera: los impuestos que graven la actividad que el locatario realice en el inmueble (por ejemplo, si realiza una actividad comercial, el IVA, ganancias, Ingresos Brutos) corren, obviamente, a cargo del locatario, pero los impuestos que graven la propiedad corren a cargo del locador (impuesto inmobiliario, contribución municipal sobre los inmuebles), quien, además, deberá abonar los impuestos correspondientes provenientes de dicho alquiler (bienes personales, ganancias e IVA en los casos que corresponda).

Con relación a las expensas, la norma es clara: las ordinarias las debe abonar el locatario, las extraordinarias las deberá abonar el locador.

Las comisiones inmobiliarias en los contratos de alquiler

Finalmente, el último tema que suele ser conflictivo es el relativo al pago de las comisiones inmobiliarias. ¿Le corresponde pagar al locador o al locatario?

La Ley de alquileres establece que cuando interviene un solo corredor (inmobiliaria), todas las partes le deben comisión, excepto que acuerden algo diferente y agrega que “En las locaciones de inmuebles la intermediación solo podrá estar a cargo de un profesional matriculado para ejercer el corretaje inmobiliario conforme la legislación local”, es decir, en la legislación de cada Provincia.

En el caso de la Provincia de Córdoba, la ley que regula la actividad de los corredores inmobiliarios dispone que, a falta de acuerdo de partes, la comisión de la inmobiliaria correrá a cargo del inquilino. De manera que, en el caso de la Provincia de Córdoba, en principio la comisión la debe pagar el locatario, se trate de alquiler para vivienda o comercial.