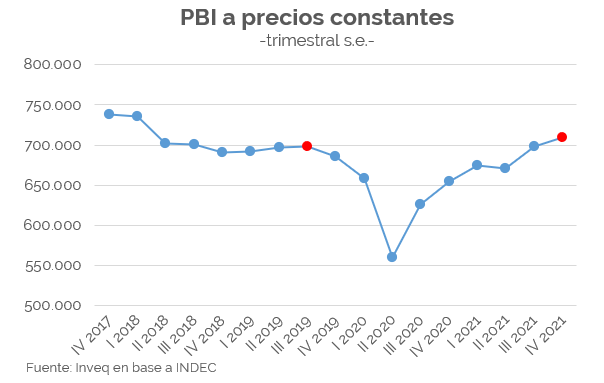

Esta semana se conocieron los datos definitivos sobre la evolución de la actividad económica durante el año pasado. El INDEC informó que el PBI se recuperó 10,3% en 2021 respecto de la caída de 9,9% que había sufrido en el 2020. Esto implica, por lo tanto, que en promedio durante el 2021 la economía se encontró en un nivel apenas inferior en -0,6% al de 2019. Incluso los datos particulares del último trimestre del año pasado muestran que la economía cerró el año a un nivel algo superior al del tercer trimestre del 2019 previo a la pandemia y en el medio del inicio de las turbulencias por el shock de las elecciones PASO.

En síntesis, la recuperación de la actividad económica argentina fue muy rápida luego de haberse hundido en la cuarentena del 2020 a niveles experimentados solo por un puñado de países en todo el mundo. Nuestras estimaciones a finales del 2020 establecían un ritmo de recuperación más lento que le llevaría al menos un año más a la economía para volver a su niveles anteriores. La realidad demostró una velocidad mayor.

¿Qué explica esta velocidad en la recuperación? ¿Todos los componentes del producto se han recuperado a este ritmo? Veamos. Mientras que la inversión y el consumo público (el gasto del gobierno en bienes y servicios, sin transferencias al sector privado) se encuentran para el mismo período de comparación 16,5% y 8% por encima, el consumo privado y las exportaciones cerraron el año 2021 un 3% por debajo de los valores del tercer trimestre del 2019. Es decir que pueden identificarse dos grupos de componentes de la demanda agregada con dinámicas opuestas o al menos con velocidades de la recuperación diferentes.

Si bien el fuerte impulso de la inversión podría interpretarse como una señal positiva en el proceso de recuperación económica, no parece ser consistente con otras variables relacionadas con las perspectivas futuras. El riesgo país, por ejemplo, se mantiene hace meses en valores históricamente altos, expresando una desconfianza en los bonos argentinos similar al precio de remate de las acciones locales medidas en dólares. La dinámica de la inversión entonces parece estar más influenciada por los controles y la distorsión cambiaria que por un optimismo en el futuro económico argentino. La imposibilidad de acceder al mercado de cambios para atesoramiento y las perspectivas de devaluación que genera la brecha cambiaria, incentivan la dolarización por otros medios como la actividad de la construcción y la importación de bienes de capital como maquinarias y equipos de transporte, todos elementos que se contabilizan en el flujo de inversiones. Esta observación es consistente con la preocupación y las medidas oficiales en cuanto al control de importaciones ante un mercado de cambio que aún con términos de intercambio récords no le sobra nada.

El crecimiento del consumo público de un 8% es el reflejo del incremento del peso del Estado en la actividad económica que podía deducirse en base a datos parciales y observaciones empíricas, más allá del fuerte crecimiento de las transferencias de ingresos mediante los programas transitorios tipo IFE y ATP y otros no tan transitorios como la Tarjeta Alimentar y el Potenciar Trabajo, entre otros. Luego de un retroceso permanente del consumo público como impulsor del PBI entre los años 2016-2019, desde mediados del 2020 la tasa de crecimiento supera incluso a la del período 2004-2015. Desde este punto de vista podríamos decir entonces que gran parte de la recuperación económica está siendo generada de manera directa (e indirecta) por el propio Estado.

Los valores negativos del consumo privado y de las exportaciones, reflejan respectivamente la permanencia de la caída del poder adquisitivo de los ingresos personales y laborales y los menores volúmenes de bienes y servicios vendidos al resto del mundo que se disimulan en la balanza comercial gracias a precios internacionales excepcionales.

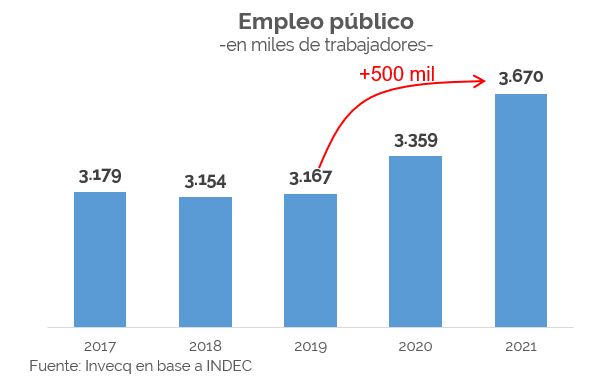

Analizados los datos de la evolución del PBI en los últimos dos años, se pueden entender entonces las tasas del mercado laboral que también se conocieron en estas semana. El desempleo bajó del 8,9% en el cuarto trimestre del 2019 al 7% en el cierre del año pasado, una reducción que luce mucho más positiva que la recuperación del PBI. Esta caída de la desocupación tiene, sin embargo, una doble explicación: en primer lugar, una tasa de actividad o participación laboral que, si bien se ha recuperado fuerte desde el peor momento de la cuarentena, aún no se encuentra en valores como los de finales de 2019. Es decir que hay menos personas participando del mercado laboral y, por lo tanto, algunos que podrían estar contando como desempleados se están registrando como inactivos. Pero también es cierto que la tasa de empleo ha crecido desde el 43% de la población en el cuarto trimestre de 2019 al 43,6% en el mismo período del 2021, lo que sería un dato incontrastable acerca de la mejora de la ocupación. Sin embargo, al analizar la composición de esta tasa vemos que el verdadero impulsor del empleo ha sido el Estado y no el sector privado. Mientras que la tasa de empleo privado pasó del 35,1% de la población al 35%, la de empleo público pasó del 7,4% al 7,9% de la población en el cuarto trimestre del 2021.

En números concretos, según las encuestas laborales del INDEC el empleo público total habría pasado de unas 3,2 millones de personas en 2019 a 3,7 millones en 2021, una expansión de 500 mil trabajadores estatales en solo dos años. Los registros del Ministerio de Trabajo también dan cuenta de un crecimiento del empleo público en este período, pero de una magnitud bastante menor, lo que haría pensar que el sector público habría utilizado otras modalidades de contratación en los últimos dos años que no estarían siendo captadas por el Ministerio. Más allá de estas particularidades, lo que luce preocupante es que hay varias señales que refuerzan la percepción de que la rápida recuperación a la que ha asistido la economía argentina no tendría bases sólidas y podría ser un veranito inestable impulsado desde el Estado.

invecq