Resumen

- Petrobras está bien posicionada para precios más altos del WTI.

- Sin embargo, el presidente de Brasil, Bolsonaro, no ha mostrado timidez al involucrarse con los asuntos corporativos. Para los accionistas, esto complica seriamente la tesis alcista.

- El lado positivo aquí es que el rendimiento de dividendos es de alrededor del 14%.

- Sin embargo, las acciones de PBR son una inversión de perspectivas muy mixta.

Wagner Meier/Getty Images Noticias

Tesis de Inversión

Petrobras (NYSE: PBR) es beneficiaria de los precios más altos del petróleo, y por ahora, con su rendimiento de dividendos del 14%, parece estar todavía a bajo precio. Sin embargo, Petrobras se encuentra en un país que está constantemente envuelto en problemas.

La acusación más reciente ha sido el presidente brasileño de derecha y populista Bolsonaro expulsando al CEO de Petrobras, Joaquim Silva e Luna.

Los mercados, por su parte, no han estado tan perturbados por este giro de los acontecimientos. Sin embargo, dado que ya hay tanto riesgo en invertir en compañías de petróleo y gas, ¿por qué agregar otra capa de riesgo exógeno a una tesis de inversión alcista?

A pesar de que soy súper optimista sobre el petróleo, no estoy dispuesto a involucrarme en Petrobras. He aquí por qué:

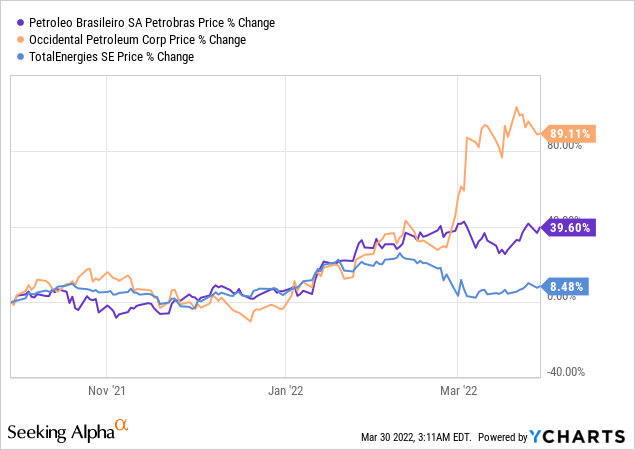

El sentimiento de los inversores aumenta

No se puede negar que las compañías petroleras están muy bien posicionadas para beneficiarse de los fuertes precios del WTI que estamos viendo. Sin embargo, la verdad del asunto es que los precios del petróleo también pueden caer rápidamente. Ese riesgo nunca desaparece.

En consecuencia, ya hay mucho "riesgo de materias primas" inherente a este comercio. ¿Por qué agregar otro criterio de riesgo invirtiendo en un país que tiene controles y políticas financieras cuestionables?

Por otro lado, confundiendo mi argumento es que hay muchos aspectos para ser optimista sobre Petrobras. Pero esas mismas consideraciones son igual de pertinentes en otras compañías de petróleo y gas, sin tener que asumir el perfil de "riesgo de Brasil".

De hecho, discutamos la oportunidad aquí.

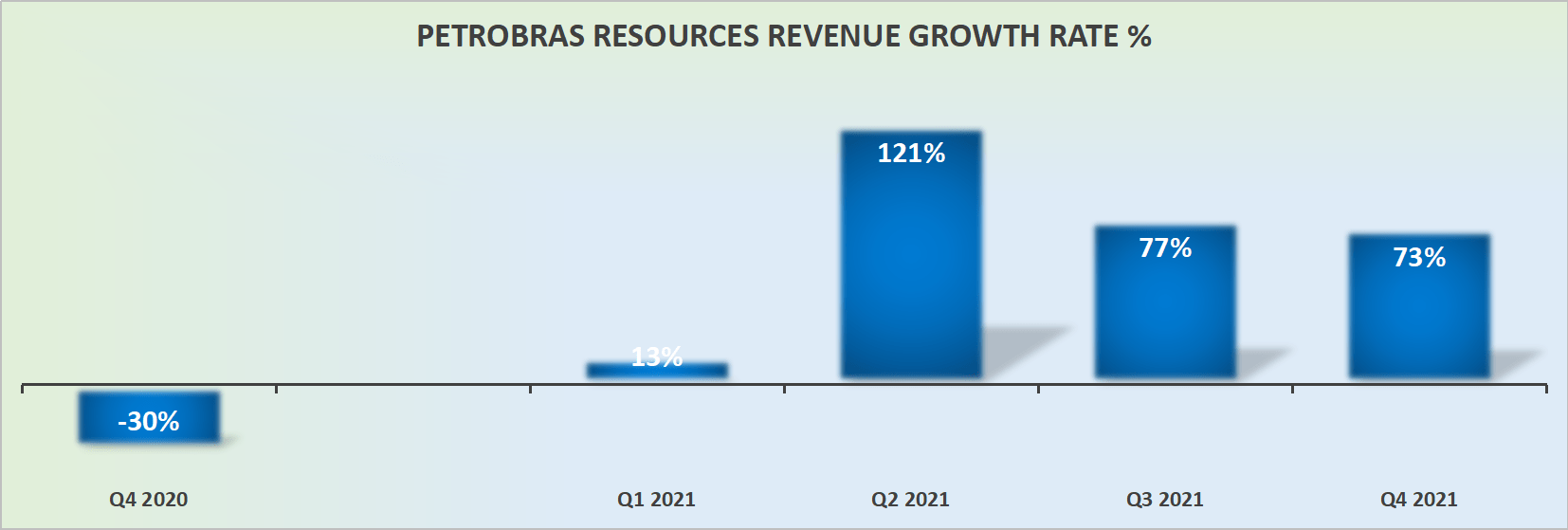

Las tasas de crecimiento de los ingresos de Petrobras se mantendrán elevadas en 2022

Tasas de crecimiento de los ingresos de Petrobras

En el gráfico anterior he utilizado $USD ingresos denominados en el momento de los comunicados de prensa trimestrales, por lo que las tasas de crecimiento pueden ser ligeramente diferentes de lo que se ve en otros medios financieros. Sin embargo, para nuestros propósitos, estos son precisos.

¿Por qué Petrobras? ¿Por qué ahora?

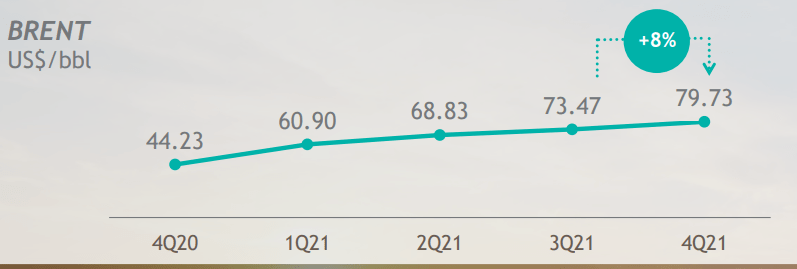

Cuando se reduce a eso, no hay duda en la mente de nadie de que los flujos de efectivo libres de Petrobras serán más fuertes en 2022 que en 2021. Después de todo, en 2021 los precios mundiales del petróleo fueron mucho más bajos, como se puede ver a continuación.

Petrobras T4 2021

De hecho, muchas compañías ahora esperan que los precios del petróleo promedien alrededor de $ 80 WTI en 2022. Además, dado que el WTI está alrededor de $ 100 en este momento, y ya estamos al final del Q1, esto significa que la probabilidad de que el WTI promedie $ 80 o incluso más mejora.

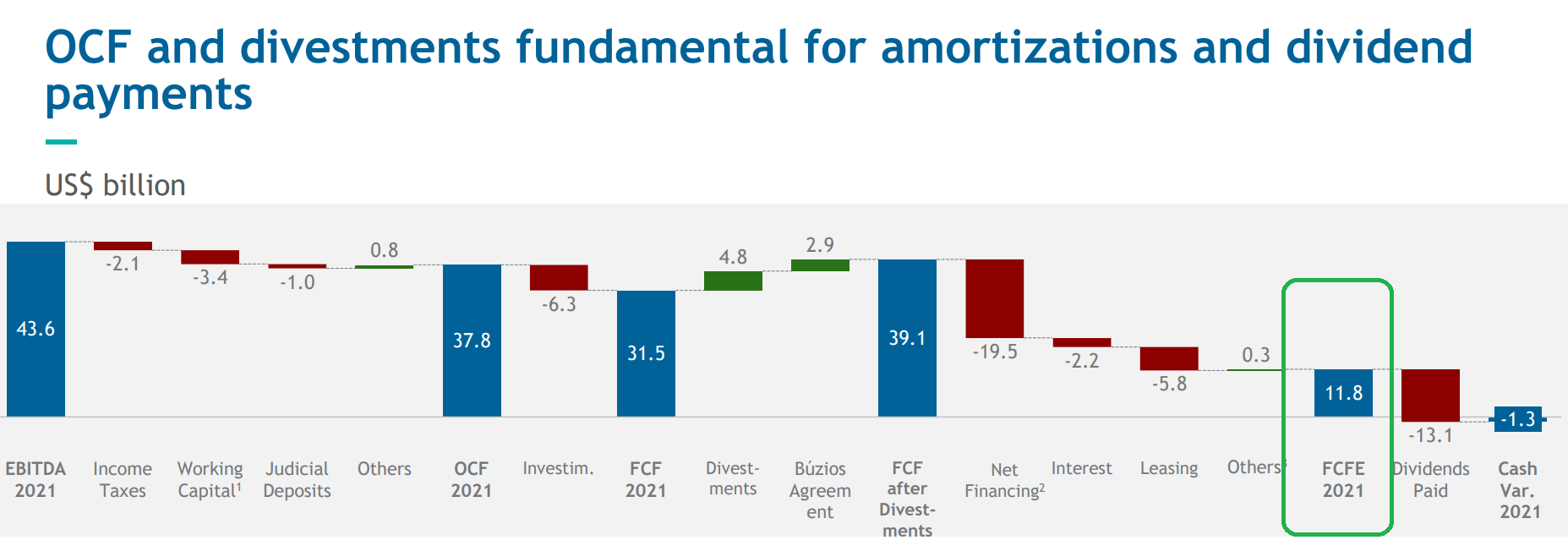

Petrobras' Los flujos de caja libres para 2022 serán más fuertes

A continuación, analicemos los flujos de efectivo libres de Petrobras.

Presentación de inversionistas de Petrobras

Por un lado, Petrobras tiene una rentabilidad por dividendo muy alta del 14%. Eso es claramente alto, no solo cuando se compara con las compañías en el S&P 500 (SPY), sino también cuando se compara con otras compañías de petróleo y gas.

Por otro lado, como se puede ver en el cuadro verde, los flujos de efectivo libres después de los pagos de intereses fueron de solo $ 11.8 mil millones en 2021, lo que significa que su dividendo subyacente es demasiado alto que impide que Petrobras desapalanque significativamente su balance.

Valoración de acciones de PBR - No tan barata

Como ya mencioné en todo momento, Petrobras no es el mejor juego de petróleo y gas disponible en el mercado en este momento.

Petrobras T4 2021

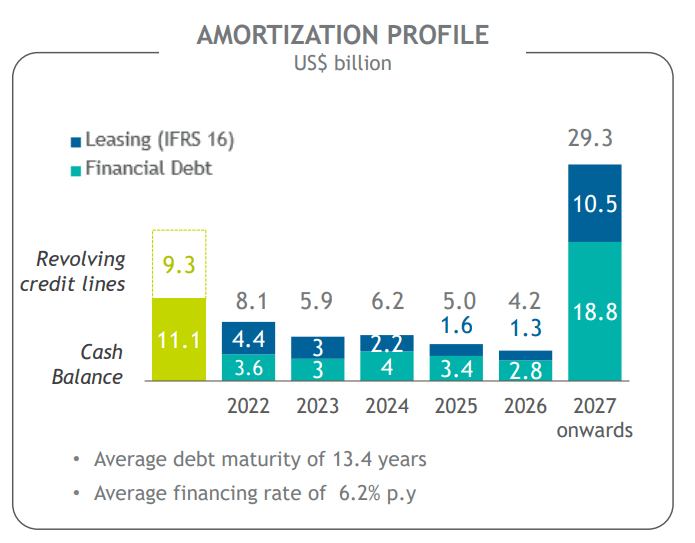

Por ejemplo, si bien muchos inversores se apresuran a destacar que su perfil de deuda neta a EBITDA terminó el cuarto trimestre de 2021 en solo 1.1x, debemos recordar que Petrobras tiene casi $ 48 mil millones en deuda, ver arriba.

Petrobras T4 2021

Además, como se puede ver arriba, la tasa promedio de financiamiento de Petrobras se ubica en 6,2%. En un momento en que muchos mercados globales tienen tasas dramáticamente más bajas, esto pone a los accionistas de Petrobras en una desventaja significativa, ya que a los tenedores de bonos se les pagará a tasas de rendimiento muy altas antes de que los accionistas se apoderen de cualquier exceso de flujos de efectivo libres, después de los dividendos.

Indeed, if you think that many junk bonds trade with coupons of around 8% to 10%, with Petrobras being leveraged with rates of 6.2%, it's simply not attractive enough.

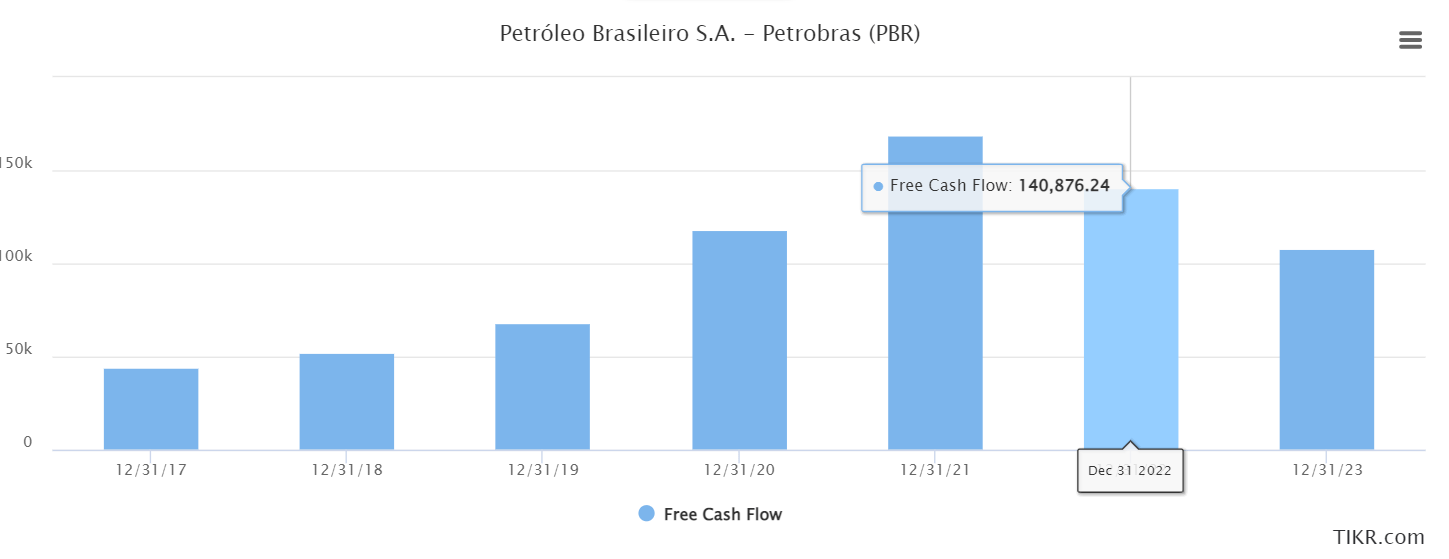

Tikr.com, PBR, free cash flow

Por otro lado, como se puede ver arriba, muchos analistas están valorando que los flujos de efectivo libres de Petrobras (antes de intereses) podrían caer de alrededor de $ 39 mil millones (ajustados por divisas) en 2021 a alrededor de $ 35 mil millones este año.

Sin embargo, el sentido común dicta que estas estimaciones son lamentablemente incorrectas y atrasadas para las actualizaciones de los analistas dados los precios actuales del WTI.

La conclusión

Para resumirlo todo, esta es una inversión muy mixta.

Si bien reconozco que al invertir nunca se tiene realmente una perspectiva clara y que cualquiera que piense que hay una perspectiva clara es el "patsy en la mesa".

De hecho, siempre va a haber incógnitas desconocidas que complican la tesis de la inversión. Sin embargo, en el caso de Petrobras, hay factores conocidos muy claros que interrumpen significativamente la probabilidad de que los inversores obtengan rendimientos convincentes.

En primera instancia, la interferencia del gobierno está abundando en toda la empresa. En segundo lugar, se pide a los inversores que paguen por una empresa tan apalancada, en un momento en que muchos pares ahora están operando con balances seriamente ajustados y ya recomprando grandes sumas de acciones.

Todo considerado sostengo que hay inversiones mucho mejores en este espacio. Decidas lo que decidas, buena suerte y feliz inversión.

Fuerte potencial de inversión

My Marketplace destaca una cartera de oportunidades de inversión infravaloradas: acciones con un rápido potencial de crecimiento, impulsadas por una gestión de alta calidad, mientras que estas acciones tienen un valor barato.

Sigo innumerables empresas y selecciono para usted las inversiones más atractivas. Hago todo el trabajo de elegir las acciones más atractivas.

Invertir fácilmente

Como profesional experimentado, destaco las mejores acciones para aumentar sus ahorros: acciones que ofrecen fuertes ganancias.

- El mercado de Deep Value Returns continúa creciendo rápidamente.

- Echa un vistazo a las reseñas de los miembros.

- Selecciones de acciones perspicaces de alta calidad y procesables.

- El lugar donde el valor lo es todo.