Resumen

- El flujo de caja del cuarto trimestre superó las expectativas.

- La carga de la deuda ha demostrado ser fácilmente manejable.

- La mayoría, si no todos, los activos de Guyana Partnership fueron adquiridos cuando los precios de la industria offshore estaban en su punto más bajo. Sólo recientemente se ha hablado de inflación de costos.

- El momento más seguro para expandir de manera rentable un negocio cíclico es durante una recesión para que la última inversión aproveche la próxima recuperación y los bajos costos.

- La última FPSO de la Asociación de Guyana puede pagar en menos de 2 años si los precios actuales de los productos básicos se mantienen en los niveles actuales.

- Esta idea se discutió en mayor profundidad con los miembros de mi comunidad de inversión privada, Oil & Gas Value Research. Más información »

Brandon Bell/Getty Images Noticias

Exxon Mobil (NYSE: XOM) fue asediada por preguntas sobre campos más antiguos que cuestan más y activos de gas natural que "no valían nada" y mucho más. La compañía estaba perdiendo dinero, por lo que obviamente la gerencia perdió su toque. Eso, por supuesto, fue hasta que sucedió el año fiscal 2021. Luego, el Sr. Market descubrió que la gerencia sabía lo que estaba haciendo después de todo, ya que el cuarto trimestre brotó efectivo a un ritmo no visto en años.

Resumen de operaciones e ingresos clave de Exxon Mobil para el año fiscal 2021 (Exxon Mobil cuarto trimestre de 2021, comunicado de prensa de ganancias)

Muchos estaban preocupados hace un año por la carga de la deuda. A pesar de que la teoría básica de la gestión nos enseña que (Michael Porter "Estrategias competitivas") que el momento más seguro para expandir un negocio cíclico es durante una recesión, el Sr. Market se apresuró a criticar la creciente carga de deuda durante la recesión de esa actividad de expansión.

Pero como se muestra arriba, el último flujo de efectivo trimestral anualizado, pagaría la carga de deuda restante en menos de un año con el dinero sobrante. Entonces, toda la preocupación estaba realmente fuera de lugar. El movimiento comercial correcto fue expandir el negocio porque los costos eran muy baratos ya que los proveedores competían por cualquier negocio que pudieran encontrar.

El resultado de esas actividades es que ahora están operando algunos activos a largo plazo que se construyeron para costos que ya no pueden ser igualados por los competidores ahora que la recuperación está en marcha. Esos activos proporcionarán una ventaja competitiva de costos que se mostrará como rentabilidad adicional en los próximos años. Al mismo Mr. Market que estaba preocupado por la deuda hace un año le encantarán las ganancias por encima del promedio generadas por los activos de bajo costo.

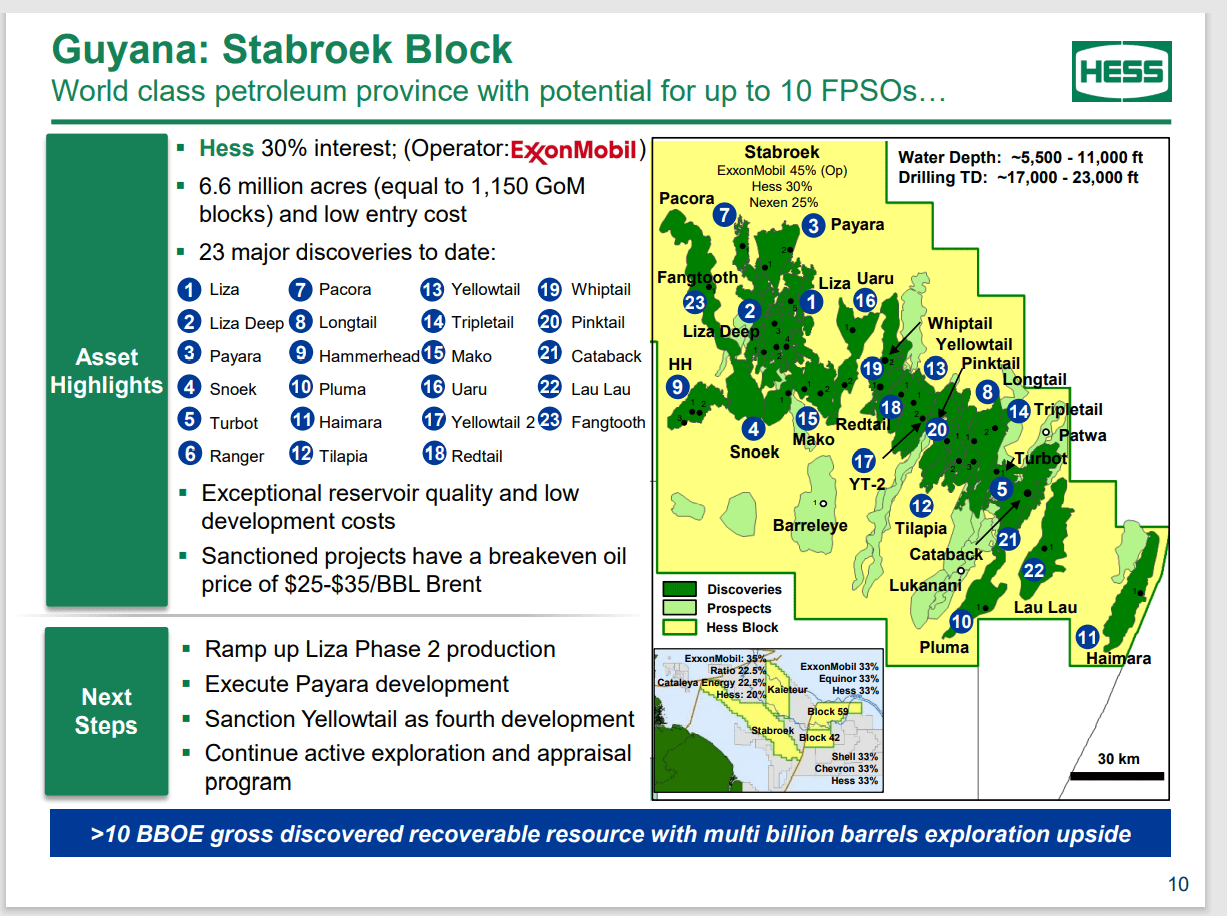

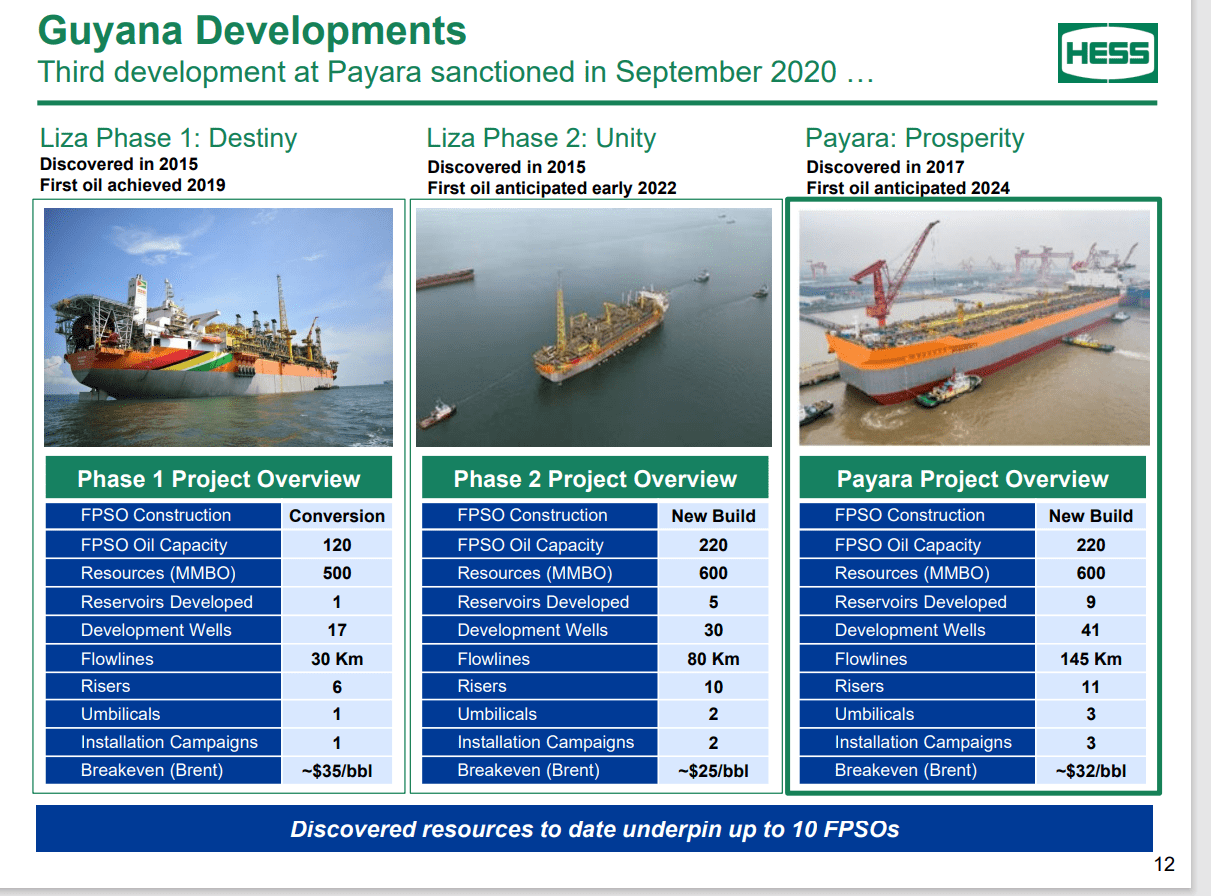

Guyana Stabroek Block Discoveries And Production Ramp-up (Hess Investor Presentation March 2022).)

Entregas de FPSO de Exxon Mobil Guyana y datos clave de rendimiento (Presentación de la Conferencia de Energía y Tecnología Limpia de Goldman Sachs por Hess)

La clave de una buena gestión es que la mayoría de los activos de este importante proyecto fueron adquiridos cuando los precios offshore estaban tocando fondo. Ahora los socios están hablando de inflación de costos. Esa inflación de costos vendrá después de que se superaron muchos contratiempos iniciales utilizando esos precios bajísimos.

El resultado es que el último FPSO ha comenzado la producción, podría pagar en menos de dos años si los precios actuales se mantienen. Eso es casi inaudito para un proyecto offshore de larga duración. La mayoría de los socios ni siquiera considerarían la posibilidad. De hecho, probablemente fue planeado con un período de recuperación mucho más largo. Pero ahora, la asociación está buscando un período de tiempo muy largo después de que el activo se devuelva para obtener una gran cantidad de flujo de efectivo libre. Era extremadamente importante comenzar este proyecto en un momento de bajos costos.

Hay muchas asociaciones en el área que ni siquiera pensarán en el flujo de efectivo en los próximos años. Para cuando pasen por el proceso de depuración inicial, esta asociación habrá encontrado todo tipo de eficiencias. Esta es una de las definiciones de un foso competitivo. De hecho, es probable que el liderazgo en esta cuenca de este tipo conduzca a bajos costos en los próximos años. Una ventaja inicial en el momento adecuado puede valer mucho dinero en esta industria. Aquí, esa "gran cantidad de dinero" parece ser millones en ahorros de costos y potencialmente miles de millones en ingresos a precios altísimos de las materias primas.

El problema aún mayor es que para fines de la década podría haber suficiente producción de este proyecto para igualar aproximadamente la mitad de la producción actual de la compañía. Por lo tanto, la participación de Exxon Mobil en este proyecto será significativa para el futuro de la compañía en los próximos años. Se necesitan muchos más activos para desarrollar completamente el proyecto. Pero una gran ventaja competitiva tiene que ser un comienzo de bajo costo, y este proyecto parece haber aprovechado una recesión de la industria offshore que duró años.

Exxon Mobil está explorando la costa de Brasil con la esperanza de repetir el éxito en Guyana. Si uno de estos otros proyectos como este tuviera éxito, entonces Exxon Mobil podría estar en décadas de crecimiento significativo de la producción no solo en Guyana, sino también en otras cuencas.

Modelo de precios de equilibrio corporativo decreciente de Exxon Mobil (Exxon Mobil cuarto trimestre de 2021, presentación corporativa)

Una estrategia de inversión anticíclica contribuye en gran medida a disminuir el punto de equilibrio de la empresa. Esos servicios de menor costo ayudan a cualquier mejora tecnológica para ayudar a la empresa a lograr puntos de equilibrio más bajos.

Una gran empresa como Exxon Mobil no "enciende un centavo". Esto en realidad tomó varios años de trabajo antes de que los inversores notaran la diferencia. Para cuando la pérdida del año fiscal anterior (2020) fue evidente para la comunidad inversora, el trabajo para asegurarse de que no volviera a suceder ya había comenzado antes de eso. Ahora que la compañía se está moviendo en la dirección de los puntos de equilibrio más bajos, correspondería a la gerencia asegurarse de que la compañía siga moviéndose en esa dirección.

La gerencia tiene varios proyectos de exploración que bien pueden proporcionar rendimientos futuros sorprendentemente grandes. Por lo tanto, es probable que la acción futura del precio de la acción sea muy diferente del pasado. La mayor diferencia es que la gerencia tiene la intención de aumentar significativamente la ya gran producción aguas arriba. Ese objetivo definitivamente está teniendo un comienzo lento porque la compañía es muy grande. Pero como lo demuestran las diapositivas de Guyana anteriores, ese proyecto definitivamente se ha vuelto significativo para una compañía del tamaño de Exxon Mobil y es probable que se vuelva más significativo para la compañía en el futuro. Rara vez una empresa del tamaño de Exxon Mobil tiene un descubrimiento que resulte ser significativo para las perspectivas futuras de la empresa. Normalmente serían muchos proyectos más pequeños combinados.

Historial de precios de las acciones ordinarias de Exxon Mobil y métricas clave de valoración (sitio web de Seeking Alpha el 27 de marzo de 2022).

La acción ha respondido claramente a las inesperadamente buenas noticias del cuarto trimestre. Pero el futuro implica que esta acción sigue siendo barata. El flujo de caja anualizado del cuarto trimestre es aproximadamente una sexta parte del valor empresarial de la empresa. Para una empresa de la talla de Exxon Mobil, eso es extremadamente barato.

Esta acción ofrece cierto potencial de recuperación más algunas altas tasas de crecimiento futuro de un solo dígito. Eso es un buen negocio para una especialidad integrada. Algunos de los proyectos en curso, como Guyana, pueden desarrollar la escala hasta el punto de que ayuden a amortiguar futuras recesiones de la industria con su crecimiento.

Exxon Mobil también tiene una división química que probablemente será una presencia formidable en la continua revolución verde. Dos fuentes principales de productos ecológicos son los plásticos y algunos productos químicos de recubrimiento. Ambos son probablemente fuentes de ingresos cercanas y para el futuro previsible.

El gas natural tiene futuro como fuente de combustible de hidrógeno. El gas natural también reemplaza alternativas mucho más sucias en el momento actual. Puede haber una mejor solución en el futuro. Hasta ahora, ese futuro parece estar lo suficientemente distante como para que no impida que el uso del gas natural crezca.

El futuro de la compañía parece ser bastante brillante durante mucho tiempo. Exxon Mobil sin duda aumentará su presencia en el mercado de combustibles renovables en el futuro. Pero por el momento, el negocio del petróleo y el gas será tremendamente rentable con buenas perspectivas de futuro.

seekingalpha