Giro de la política monetaria del BCE ante la guerra de Ucrania

La invasión de Rusia a Ucrania representa el mayor punto de inflexión humanitario, socioeconómico y geopolítico que vive Europa desde la II Guerra Mundial. Desde una perspectiva económica, la guerra en Ucrania ha truncado las expectativas de crecimiento especialmente de la Eurozona ante su elevada exposición al suministro de materias primas energéticas rusas. Todo ello en un entorno previamente marcado por las elevadas presiones inflacionistas y el creciente aumento de los costes de producción y deterioro de la renta disponible de los hogares. En este sentido, los precios de producción industrial repuntaron en enero un 30,6% en términos interanuales (último dato disponible) y la inflación alcanzó el mes pasado un 5,8% anual, máximo de la serie histórica.

De esta forma, se moderan las previsiones de avance del PIB de la Eurozona ante las fuertes tensiones inflacionistas actuales y el sentimiento económico a la baja del sector privado, que proyectan un menor dinamismo del consumo, de la inversión y del sector exterior. En el actual escenario, crece el riesgo de estanflación ante el mayor shock de oferta que sufre la economía mundial desde la década de los 70, al mismo tiempo que aumenta la probabilidad de que se produzca una recuperación retrasada y asimétrica entre los Estados miembros de la zona monetaria europea tras la doble recesión sufrida a raíz de la pandemia. Así, España podría no recuperar los niveles previos de producción este año, como proyectaban los organismos nacionales e internacionales, aumentando la divergencia en términos de renta per cápita respecto al resto de las principales economías.

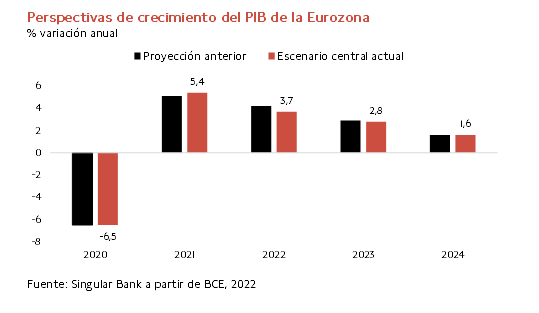

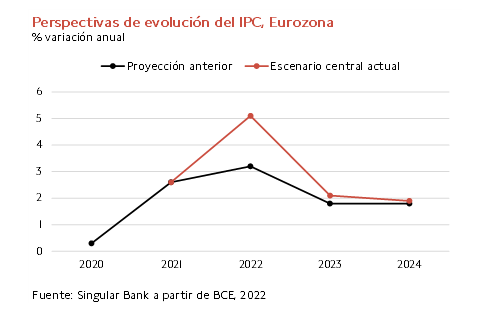

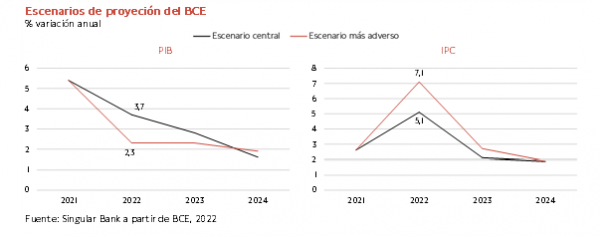

Ante este entorno, el BCE ha revisado a la baja sus expectativas de crecimiento de la zona monetaria a corto plazo en 0,5 pp a un 3,7% anual (vs. 4,2% estimado en diciembre) y a un 2,8% anual en 2023 (vs. 2,9% anterior). A su vez, ha confirmado el repunte de las perspectivas de inflación al situarlas en un 5,1% anual en el conjunto de 2022 frente a un 3,2% proyectado anteriormente, que se moderaría a un 2,1% anual en 2023. Todo ello condicionado principalmente a la evolución de la guerra de Ucrania y a las medidas que puedan adoptar los gobiernos y en el seno de la UE para frenar la escalada de los precios de energía, la falta de suministro de otras materias primas básicas y la pérdida de renta disponible. Por ello, en un escenario más adverso marcado por un mayor incremento de los precios de la energía y problemas de suministro la tasa de crecimiento del PIB se reduciría a un 2,3% anual y el IPC crecería en promedio un 7,1% anual este año.

La autoridad monetaria europea, consciente de la necesidad de anclar las expectativas de inflación, evitar los efectos de segunda ronda y una mayor depreciación del euro por sus implicaciones negativas principalmente en el coste de las importaciones energéticas, ha decidido acelerar la normalización de su política monetaria. Así, una vez finalizado el Programa de Compras de Emergencia Pandémica PEPP este mes, reducirá la compra de deuda de su programa APP a 40.000 millones de € en abril, 30.000 millones en mayo y 20.000 millones en junio, decidiendo a partir del 3T su continuidad en función de la evolución de la economía real. Esta medida confirma el endurecimiento de su estrategia tras anunciar el pasado mes de diciembre que situaría el ritmo de compra en 40.000 millones de € durante el 2T y en 20.000 millones en el último trimestre de este año.

La UE acelera su independencia energética ante la guerra de Ucrania

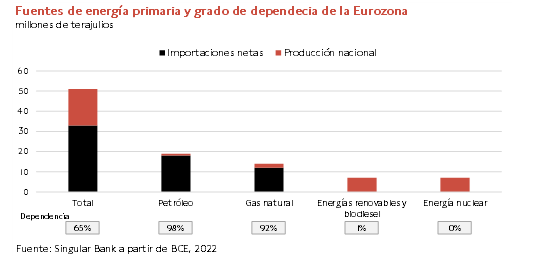

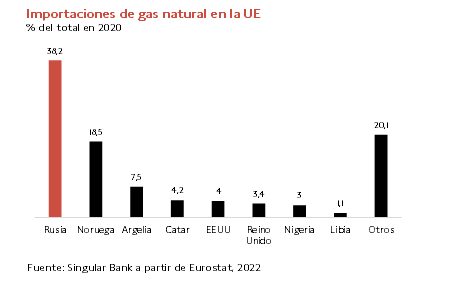

La guerra de Ucrania, más allá de sus implicaciones humanitarias, sociales, económicas y geopolíticas, ha puesto de manifiesto la fragilidad del sistema energético europeo con una elevada dependencia no sólo del crudo y del gas natural, sino también de su suministro desde Rusia. En concreto, las importaciones de petróleo ruso representan aproximadamente un 25% del total de las de la UE, elevándose esta cifra en torno a un 40% en el caso del gas natural y a un 50% en el carbón.

Todo ello en un contexto en el que entre las primeras consecuencias económicas que ha producido la invasión de Rusia de Ucrania destaca el fuerte repunte de los precios de las principales materias primas energéticas, situándose el crudo en niveles no observados desde 2008 y el gas natural en máximos históricos. De esta forma, la economía global afronta el mayor shock de commodities desde la década de los 70, que se ha traducido en un incremento sin precedentes del coste de la electricidad en los Estados miembros de la UE hasta superar 700 euros el MW/hora en algunos tramos el pasado martes. Un hecho que representa un elevado riesgo para el crecimiento económico, en un momento que era clave para consolidar la recuperación económica tras la crisis generada por la pandemia, por sus implicaciones negativas sobre la inflación, la renta disponible de los hogares y los costes de producción de las empresas, especialmente de las industrias electrointensivas. Al mismo tiempo, eleva la probabilidad de que se produzcan efectos de segunda ronda y de estanflación.

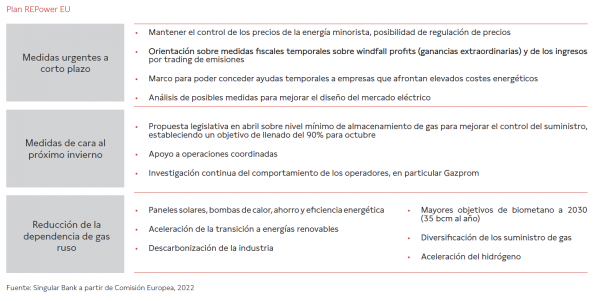

Ante este escenario, junto a la necesidad de aumentar las sanciones económicas a Rusia, la UE ha presentado el plan REPower UE con el objetivo de frenar la escalada de precios de la energía, reducir la demanda de gas natural ruso en 2/3 este año y alcanzar la independencia del suministro de Rusia de fuentes fósiles antes de 2030. Una estrategia adoptada el mismo día que EEUU y Reino Unido han anunciado el veto a las importaciones de crudo ruso, una medida que no ha podido adoptarse hasta el momento en el seno de la UE por el elevado coste económico que tendría para algunos países como Alemania. Para contrarrestar estas medidas, la economía estadounidense incrementará la producción de esquisto (shale oil), y se están acelerando los contactos diplomáticos de la Administración Biden con Venezuela, Irán y los países de la OPEP.

El ambicioso plan de la UE pone de manifiesto otra vez la voluntad de responder de forma común a los retos que afrontamos, como anteriormente con la aprobación del plan Next Generation UE para garantizar la recuperación de los Estados miembros tras el impacto inicial de la crisis del coronavirus. De esta forma, se prevé realizar nuevas emisiones de deuda mutualizada (eurobonos) para financiar la estrategia energética y de defensa europea.

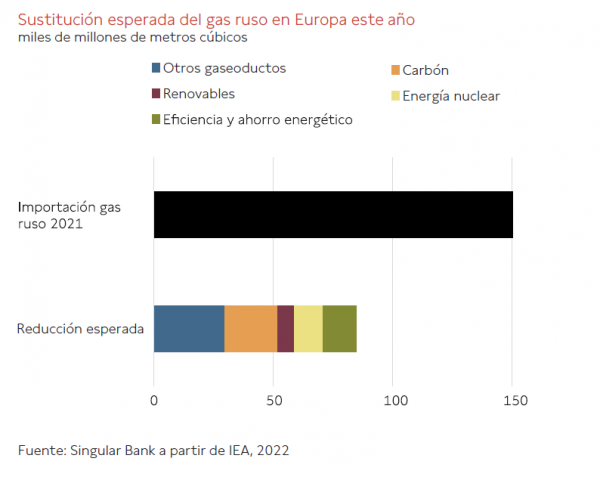

A su vez, reducir la dependencia energética de Rusia a corto plazo también generará un impacto negativo en términos presupuestarios, que podría provocar un déficit de entre un 1% y un 4% del PIB en función del escenario final de la guerra. Según Bruegel, disminuir la importación de gas natural ruso en un 50% a corto plazo tendría un coste de 100.000 millones de euros (0,5% del PIB UE), distribuidos en 50.000 millones para reconstruir los inventarios de cara al invierno que viene, 25.000 millones de sobrecoste por su sustitución y 25.000 millones para garantizar su distribución entre los Estados miembros. Todo ello en un contexto en el que no sólo habrá que buscar nuevos proveedores, sino que también aumentará el uso de otras fuentes energéticas como el carbón y la energía nuclear.

En concreto, la Agencia Internacional de la Energía (IEA) estima que la UE podría cubrir el 70% de la importaciones de carbón ruso con el procedente de EEUU y Canadá. Al mismo tiempo, si Europa utiliza todas sus plantas de carbón podría reducir el consumo de gas un 15%, si bien supondría un aumento de las emisiones de CO2 de un 8%.

Paralelamente, la UE también propone medidas de ahorro como la reducción en 1º del termostato, lo que podría disminuir el consumo de gas en torno a un 7%.

Un conjunto de actuaciones que implicará incrementar las importaciones de gas natural licuado procedente de EEUU, Noruega, Catar, Azerbaiyán y Argelia, la construcción de plantas gasificadoras e incrementar las infraestructuras de interconexiones en la UE. A su vez, la estrategia de acelerar el desacoplamiento de Europa del suministro de energía de Rusia impulsará el desarrollo de las energías renovables solar, eólica y a través del hidrógeno. De ahí la importancia de acelerar el despliegue de los planes de recuperación Next Generation y de una mayor coordinación y cooperación con el sector privado.