Datos macroeconómicos a destacar

Europa

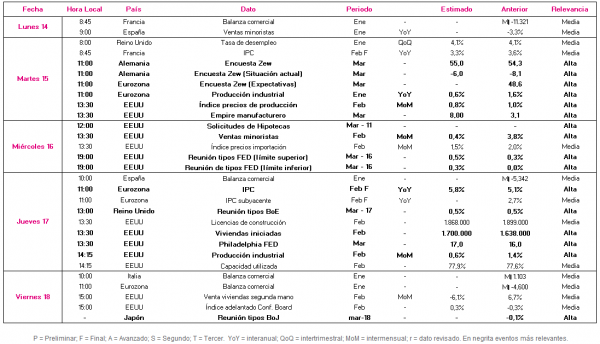

Entre el 14 y el 18 marzo, el foco de atención de los inversores se situará en el indicador de sentimiento económico elaborado por el instituto ZEW del mes de marzo, en un contexto marcado por la situación de la guerra de Ucrania, las medidas de los países occidentales para aislar económicamente a Rusia pese a la dependencia europea de sus materias primas y la lista de países hostiles elaborada por Rusia.

Adicionalmente, tendrá lugar la reunión de tipos de interés oficiales del Banco de Inglaterra (BoE, Bank of England) y la publicación del dato final del IPC de febrero de la Eurozona.

Durante la semana pasada el punto de mira de los inversores se situó en la reunión del BCE, decidiendo el organismo monetario europeo acelerar la retirada de estímulos a partir de marzo, una vez finalice el PEPP, ante las elevadas presiones inflacionistas. Entre los datos macro, destacó la publicación del Índice Sentix de confianza del inversor que registró -7,0 puntos (vs. 16,6 puntos en febrero), su menor lectura desde noviembre de 2020, principalmente ante la caída del subíndice de expectativas de 34,8 pp hasta -20,8 puntos, su menor dato desde agosto de 2012. Asimismo, se conocieron los datos de la producción industrial de las principales economías europeas. En concreto, se contrajo en España e Italia, mientras que aumentó en Alemania.

En este contexto, el martes 15 de marzo el instituto ZEW publicará sus indicadores de sentimiento económico del mes de marzo. El consenso de analistas del mercado prevé un ligero repunte en el indicador de situación actual de 2,1 puntos, aunque continuaría reflejando pesimismo manteniéndose en negativo en -6,0 puntos. Por su parte, se estima que el índice general alcance 55,0 puntos, 0,7 puntos más que la lectura anterior de febrero.

EEUU

Después de conocerse, tal y como se esperaba, que el IPC de febrero repuntó 0,4 puntos hasta un 7,9% anual, nuevo máximo de las últimas 4 décadas, el punto de mira de los inversores pasará a situarse la próxima semana en los mensajes de la Reserva Federal tras su segunda reunión del año, así como en la lectura de las ventas minoristas y de la producción industrial del mes de febrero.

Así, el miércoles 16 de marzo a las 13:30h (hora peninsular), se publicará la evolución de las ventas minoristas del mes de febrero, proyectando el consenso que moderen su crecimiento a un 0,3% mensual, tras el repunte registrado en enero (3,8% mensual).

Por otro lado, a las 19:00 se reunirá el Comité Federal de Mercado Abierto (FOMC). En línea con las declaraciones realizadas por el presidente Jerome Powell, se prevé que la Fed aumente los tipos de interés oficiales en 25 pb, frente a 50 pb esperado antes del estallido de la guerra. El foco de atención de los inversores se situará en la habitual conferencia de prensa de su presidente tras la finalización de la reunión, en la cual responderá a cuestiones respecto al nivel de preocupación del organismo por el incremento de la inflación y de la convergencia de las TIRes de los Treasuries a 2 y 10 años.

Posteriormente, el jueves 17 de marzo se espera una moderación del dinamismo de la producción industrial con un crecimiento de un 0,6%, 0,8 pp menos que en el mes de enero.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el PIB del 4T de Japón creció por debajo de las expectativas del consenso de mercado (4,6% vs. 5,8% de previsión y 5,4% en el 3T), el foco de atención del mercado se centrará en las dos principales economías. China dará a conocer el dato de ventas minoristas, mientras se celebrará la reunión de política monetaria del Banco Central de Japón (BoJ, Bank of Japan).

De esta manera, comenzará la semana con la publicación el martes a las 03:30 (hora peninsular) de las ventas minoristas de China en febrero. El consenso de analistas espera una moderación de su crecimiento a un 3,0% interanual (12,5% interanual en febrero).

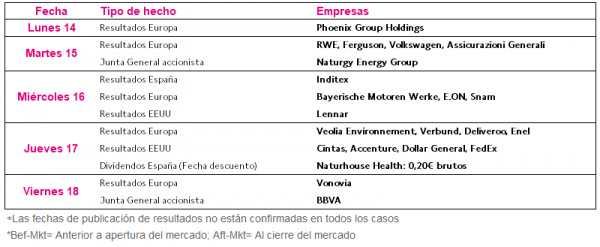

Datos empresariales a destacar

- Junta General de Accionistas: Naturgy Energy Group, BBVA

- Dividendos España: Naturhouse Health

- Resultados España: Inditex

- Resultados Europa: Phoenix Group Holdings, RWE, Ferguson, Volkswagen, Assicurazioni Generali, Bayerische Motoren Werke, E.ON, Snam, Veolia Environnement, Verbund, Deliveroo, Enel, Vonovia

- Resultados EEUU: Lennar, Cintas, Accenture, Dollar General, FedEx

Agenda Macroeconómica

Agenda empresarial/bursátil