Resumen

- Petrobras ha reducido su deuda financiera neta a menos de 1X el flujo de caja libre ajustado y esto allana el camino para los dividendos.

- La compañía básicamente orienta a pagar $10/ADR en dividendos desde ahora hasta 2026.

- Creo que eso es demasiado conservador ya que la compañía utiliza precios del petróleo Brent relativamente bajos.

- Esto significa que una sorpresa al alza es más probable que una sorpresa negativa, incluso si Petrobras se convierte en un juguete en el panorama político brasileño.

- ¿Busca una mano amiga en el mercado? Los miembros de European Small-Cap Ideas obtienen ideas y orientación exclusivas para navegar en cualquier clima. Aprende más "

Wagner Meier/Getty Images Noticias

Introducción

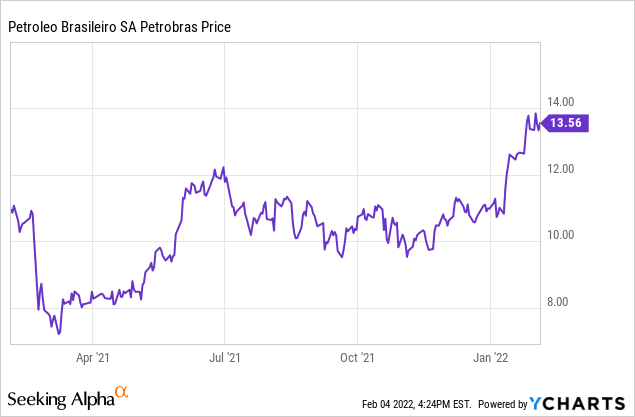

Han pasado más de tres meses desde la última vez que proporcioné una actualización sobre Petrobras ( PBR ) ( PBR.A ) en la que expliqué cómo Petrobras estaba bien encaminada para proporcionar un rendimiento de dos dígitos en los años venideros. El dividendo provisorio de casi $1,15 se pagó en diciembre, y es probable que podamos esperar otro anuncio de dividendos pronto, ya que Petrobras se está preparando para publicar sus resultados de todo el año.

Mientras tanto, la compañía está tratando de volverse más transparente, ya que probablemente cambiará su programa de pago de dividendos en lugar de anunciar los dividendos en ocasiones "ad hoc": el dividendo del tercer trimestre se aumentó varias semanas después de hacer el anuncio de dividendos original. Además de eso, el mercado parece estar menos asustado por la situación política en Brasil. El gobierno brasileño ha estado relativamente tranquilo en el frente de Petrobras y sospecho que el pago de impuestos por parte del gigante petrolero

La deuda neta ahora disminuirá rápidamente gracias al precio del petróleo y desinversiones adicionales

Para una revisión de los resultados del tercer trimestre, me gustaría remitirlo a mi artículo de octubre en el que analizo el perfil de flujo de caja libre de la empresa. El flujo de efectivo libre ajustado generado en el tercer trimestre del año pasado fue de poco menos de $ 6 mil millones. Y aunque la empresa paga dividendos, la deuda neta seguirá disminuyendo rápidamente en función del precio actual del petróleo y las desinversiones adicionales.

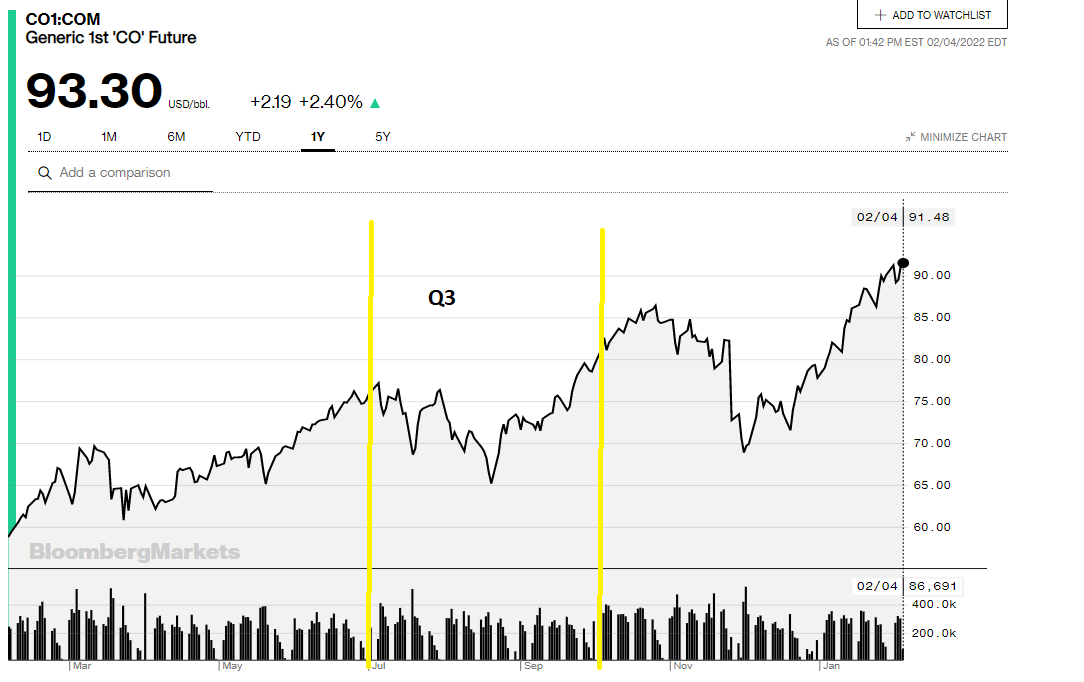

En primer lugar, analicemos el impacto del precio del petróleo en el resultado del flujo de caja libre. Los casi $ 6 mil millones en flujo de caja libre se generaron en un trimestre en el que el precio del petróleo promedió poco menos de $ 73,5/barril. Como Petrobras es un productor brasileño, su petróleo se vende en función del precio del petróleo Brent en lugar del precio del petróleo WTI. El precio del petróleo Brent se cotiza actualmente a poco más de $93/barril, aproximadamente un 30% más que el precio promedio del petróleo recibido durante el tercer trimestre.

Esto significa que mientras el precio del petróleo Brent ha aumentado un 30%, los márgenes generados por Petrobras probablemente se habrán duplicado. No es fácil hacer una predicción firme aquí, ya que no todo el petróleo se exporta y Petrobras utiliza una parte de su producción para fines domésticos. Pero, en cualquier caso, podemos esperar que tanto el cuarto trimestre como el primer trimestre sean sustancialmente mejores que los resultados del tercer trimestre.

Bloomberg

Además, el precio del gas natural en Brasil también está aumentando. Como expliqué en este artículo sobre Alvopetro ( OTCQX:ALVOF ), un productor local de gas brasileño, el precio del gas natural ha subido un 50 % y esto también debería beneficiar a Petrobras (aunque el petróleo obviamente sigue siendo el motor más importante de los flujos de efectivo). .

Es probable que la deuda neta a fines de 2021 no sea significativamente menor que la deuda neta a fines del tercer trimestre, ya que Petrobras completó el pago de un dividendo excepcionalmente fuerte durante el trimestre. Petrobras pagó 42,4B BRL en dividendos en diciembre y aplicando el tipo de cambio USD/BRL de 5,75 de mediados de diciembre, el dividendo le costó a Petrobras casi $7,4B. Por lo tanto, no espere grandes movimientos en lo que respecta a la deuda neta.

Dicho esto, Petrobras ha completado algunas desinversiones adicionales desde que anunció sus resultados del tercer trimestre. El 1 de febrero recibió $475 millones en efectivo de Equinor ( EQNR ) y la compañía mencionó que atribuirá esta entrada de efectivo a los resultados del cuarto trimestre. Además, firmó un contrato para vender Potiguar Cluster el 31 de enero. Se pagaron $ 110 millones por adelantado en efectivo con $ 1.04 mil millones adicionales en efectivo adeudados cuando se cierre el trato.

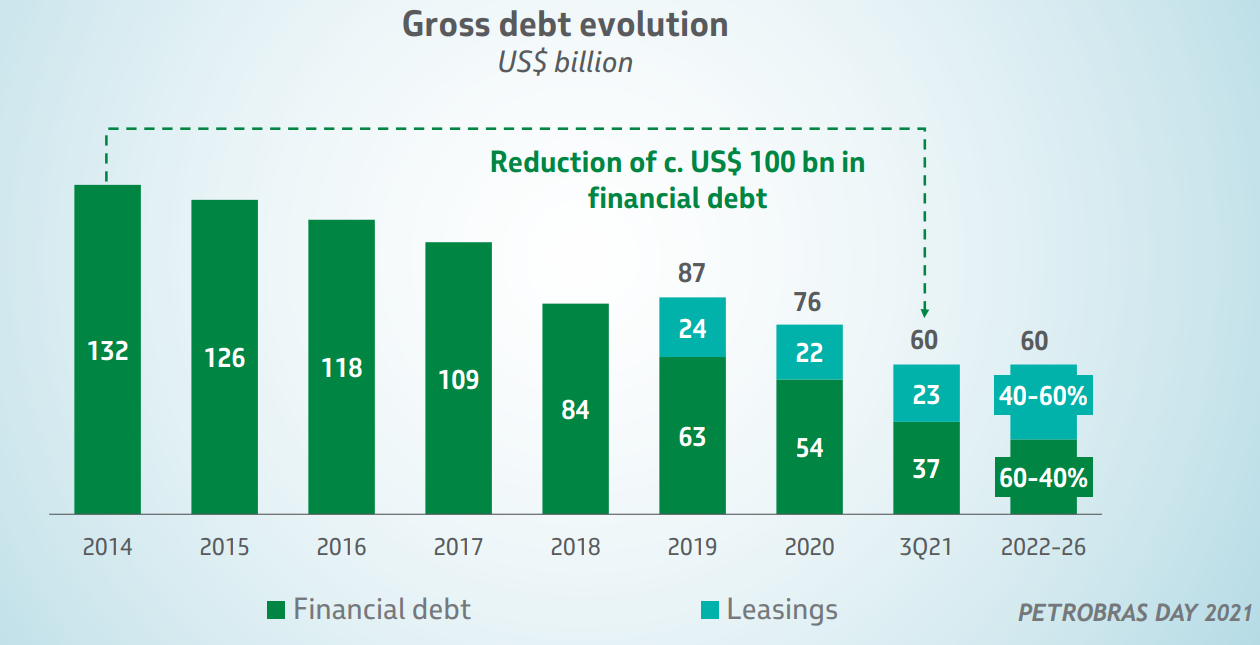

Y sobre la situación de la deuda total, es importante señalar que Petrobras arroja tanto los pasivos por arrendamiento como la deuda financiera en una misma pila. Como puede ver en la imagen a continuación, la deuda financiera fue de solo $ 37 mil millones en términos brutos y aproximadamente el 40% de la deuda bruta total informada de $ 60 millones consistía en pasivos por arrendamiento. Eso es importante ya que mi cálculo del resultado del flujo de caja libre del tercer trimestre ya incluye los pagos de arrendamiento. Por lo tanto, la empresa está generando básicamente 6.000 millones de dólares en flujo de caja libre por trimestre, incluido el pago gradual de los pasivos por arrendamiento.

Relación con Inversionistas de Petrobras

Los $ 37B es la deuda financiera bruta. Petrobras también tenía algo menos de 11.000 millones de dólares en efectivo en su balance, lo que significa que su deuda financiera neta al final del tercer trimestre era de aproximadamente 26.000 millones de dólares. Espero una deuda neta de poco menos de $25 mil millones al final del año calendario 2021 y una disminución adicional a menos de $20 mil millones para el final del primer trimestre (por supuesto, esto está sujeto a cambios en la posición del capital de trabajo y el momento de la próximo dividendo que anticipo ocurrirá en abril).

La conclusión principal es que la deuda financiera neta se ha reducido agresivamente en la última década y Petrobras ahora está en condiciones de recompensar generosamente a sus accionistas. Eso es especialmente cierto dado que la deuda financiera neta ahora es menos de 1X el flujo de caja libre basado en $75 de petróleo. De hecho, un balance muy saludable y reducir aún más la deuda neta no tendría mucho sentido, ya que un poco de apalancamiento no es algo malo.

El plan para 2022-2026 parece sólido y bastante conservador.

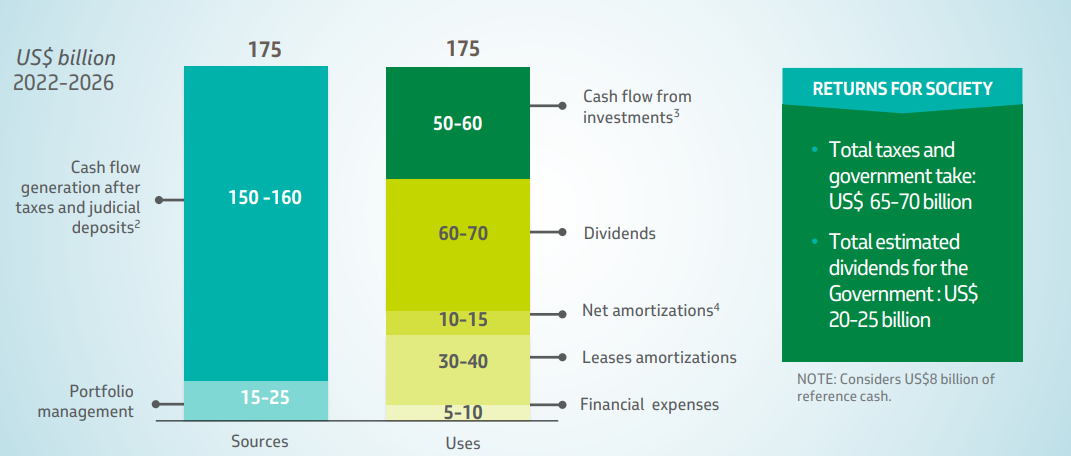

Esto significa que la perspectiva oficial de la compañía para el período 2022-2026 puede ser demasiado conservadora. Como puede ver a continuación, Petrobras espera generar $ 175 mil millones en flujo de efectivo operativo, de los cuales $ 50-60 mil millones se requerirán para gastos de capital, mientras que $ 50 mil millones adicionales se han destinado a amortizaciones y pagos de arrendamiento.

Relación con Inversionistas de Petrobras

Esto significa que hay $ 60-70 mil millones disponibles para distribuciones a los accionistas. Esa es la teoría. En mi cálculo, los 6.000 millones de dólares en flujo de caja libre trimestral deberían dar como resultado 120.000 millones de dólares en flujo de caja libre después de deducir impuestos, arrendamientos y gastos de capital.

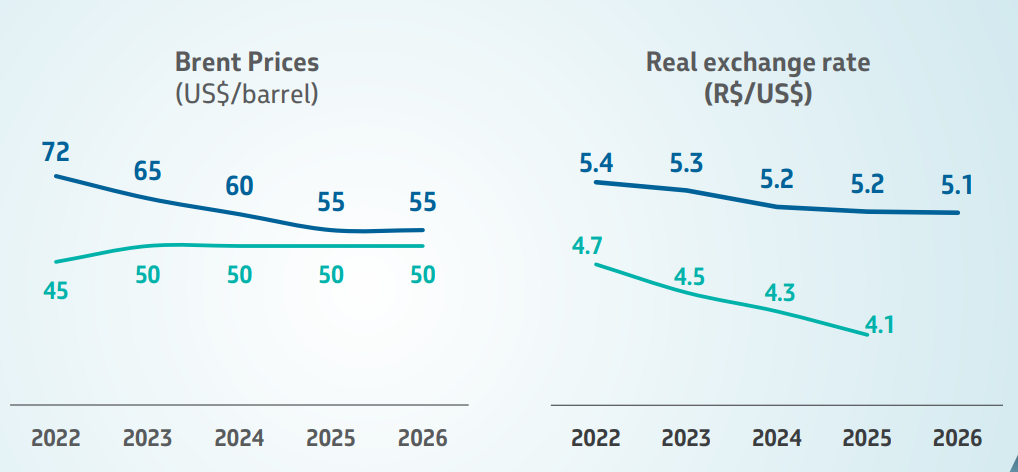

Eso suena como una gran diferencia, pero es fácil de explicar esta diferencia ya que mi resultado de flujo de caja libre trimestral de $ 6 mil millones se basa en un precio del petróleo Brent de poco menos de $ 75 / barril. Mientras tanto, Petrobras está utilizando precios del petróleo mucho más bajos: $72/barril para 2022 y disminuyendo a solo $55/barril en 2025.

Relación con Inversionistas de Petrobras

De hecho, esto significa que la orientación oficial es bastante conservadora. E incluso usar $65/barril frente a $55/barril para 2025 y 2026 podría tener un gran impacto. El análisis de sensibilidad a continuación respalda mis cálculos. A $70 Brent y un tipo de cambio USD/BRL de 5,25, el flujo de efectivo operativo probablemente será de alrededor de $29,500 millones. Después de deducir los pagos de capex y arrendamiento, terminaremos con más de $ 20 mil millones en flujo de caja libre.

Relación con Inversionistas de Petrobras

tesis de inversión

Esto significa que es probable que Petrobras sorprenda al alza en los próximos años. El escenario de caso base que usa la tabla de precios de Petrobras básicamente significa que la compañía pagará cerca de $10/ADR en dividendos en los próximos cinco años. No solo creo que hay una ventaja sustancial allí, también podríamos ver la plataforma de precios conservadora de Petrobras como una cobertura política. Mitiga el impacto de posibles cambios en el frente político, ya que Petrobras podría verse como un juguete político.

En cualquier caso, todavía tengo la gran mayoría de mi posición en Petrobras, que comencé a comprar en el rango medio de $7 el año pasado . Ya he recibido más de $2/ADR en dividendos y espero $10-15 adicionales en los próximos cinco años. Dicho esto, debido a que el precio de las acciones subió y Petrobras se volvió demasiado sobreponderada en mi cartera, he estado vendiendo algunas acciones emitiendo opciones de compra que posteriormente terminaron en el dinero. Esto no significa que ya no crea en Petrobras, ya que los números respaldan mi tesis, es simplemente una decisión de gestión de cartera y si no tuviera sobreponderación en Petrobras, estaría comprando más a estos niveles. También vendí algunas de mis acciones de PBR para comprar las acciones de PBR-A que actualmente cotizan con un descuento de aproximadamente el 10%.

seekingalpha