EEUU confirma su mayor crecimiento frente a Europa en 2021

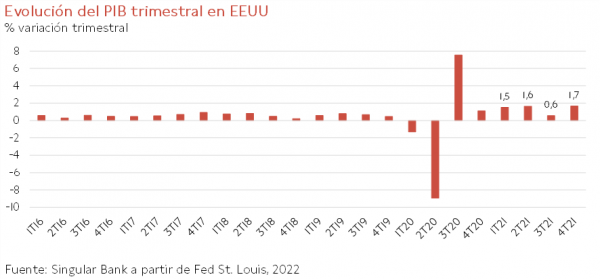

La economía de EEUU mostró una aceleración de su crecimiento en el 4T de 2021, frente a la pérdida de dinamismo de la Eurozona ante el impacto de la nueva ola y la reintroducción de medidas de distanciamiento social. Así, entre los meses de octubre y diciembre el PIB estadounidense registró un avance de un 1,7% respecto al trimestre anterior, superando en 1,1 pp la tasa alcanzada en el 3T de un 0,6% trimestral y en 0,3 pp el incremento trimestral promedio anual de un 1,4%.

Una senda al alza explicada fundamentalmente por el repunte de la inversión en inventarios y el aumento de la demanda de servicios. En esta coyuntura, el consumo de los hogares creció un 0,8% respecto al 3T (vs. 0,5% anterior) principalmente por el anticipo de las compras de la campaña de Navidad de los consumidores para hacer frente a posibles problemas de suministros y al incremento de los precios. A su vez, la mejora de la situación epidemiológica en octubre y noviembre, unida a la reducción de las restricciones de movilidad y el aumento del trabajo presencial, favorecieron un nuevo avance del gasto en servicios de un 1,2% trimestral.

A pesar de la mayor propensión al consumo de servicios, la demanda de bienes continuó superando en un 15,4% sus registros pre-covid. Un hecho que confirma el cambio del patrón de gasto de los hogares estadounidenses a raíz de la crisis sanitaria, las medidas de restricción de la movilidad y los estímulos fiscales adoptados por la Administración en 2020 y 2021. En el caso de los servicios, a finales del 4T el consumo se situó prácticamente en niveles de finales de 2019, observándose una recuperación retrasada en actividades relacionadas con el transporte y el ocio.

Así, el mayor dinamismo del sector privado, junto al mejor comportamiento de las exportaciones en el 4T y el tono expansivo de las políticas monetarias y fiscales, contribuyeron al significativo crecimiento económico de EEUU a lo largo del año pasado. En concreto, en el conjunto de 2021 el repunte del PIB alcanzó un 5,7% anual, su mayor avance desde 1984. Una senda que ha permitido que, tras la contracción sufrida de un 3,4% en 2020, la producción estadounidense se sitúe un 3% por encima de sus niveles pre-pandemia.

No obstante, la economía de EEUU ha mostrado una pérdida de momentum a comienzos de este año ante el impacto de la expansión de la variante ómicron, las tensiones inflacionistas y el deterioro de las expectativas de los consumidores. En este sentido, en enero el indicador de sentimiento económico de la Universidad de Michigan descendió un 4,8% mensual hasta 67,2 puntos (vs. 70,6 puntos anterior), representando su menor registro desde noviembre de 2011. Una tendencia a la baja que reflejó una peor evaluación de las condiciones económicas actuales y unas menores expectativas a corto plazo ante la persistencia de la pandemia y las elevadas presiones inflacionistas.

Este menor sentimiento económico de los consumidores se observó ya en el mes de diciembre con un repunte de 0,7 pp de la tasa de ahorro personal hasta un 7,9% de los ingresos, su mayor nivel desde septiembre. En total, se estima que el ahorro acumulado por los hogares estadounidenses desde el comienzo de la crisis sanitaria asciende a 2,7 billones de $ (en torno a un 12% del PIB en 2021).

Todo ello en un contexto en el que el índice de precios del Gasto en Consumo Personal(PCE, indicador de referencia de la Fed para analizar las expectativas sobre la evolución de los precios) registró un avance de un 5,5% anual en el conjunto de 2021, su mayor repunte desde 1982. Al mismo tiempo, el PCE subyacente (eliminando energía y alimentos) aumentó un 4,6% anual, representando su tasa más elevada desde 1989. De ahí que las actuales tensiones inflacionistas de la economía estadounidense proyectan una aceleración del proceso de normalización de la política monetaria de la Fed a partir de marzo. Un mes que será clave para determinar tanto el grado de dinamismo de la economía estadounidense como si se observa una ligera moderación de la inflación ante el escenario de una rotación del consumo hacia los servicios y una progresiva normalización de las cadenas de valor y suministro.

Del mismo modo, también será determinante la evolución de los costes salariales en EEUU por sus implicaciones sobre los márgenes empresariales y los precios finales. En concreto, en una coyuntura marcada por el fenómeno de la Gran Dimisión y la escasez de oferta de trabajadores, el índice de costes laborales continuó mostrando una tendencia al alza con un incremento de los salarios de un 4,5% interanual en el 4T de 2021, su mayor avance de la actual serie histórica de 2002.

Evolución de las bolsas en el mes de enero

Tras las elevadas rentabilidades obtenidas por la renta variable en 2021, en enero se ha registrado una corrección generalizada, más intensa en los índices asiáticos y estadounidenses. Las bolsas europeas, aunque han mostrado un tono más resiliente, también han sufrido pérdidas. Entre los principales índices a nivel global, únicamente el Bovespa brasileño ha logrado un avance significativo en el mes, después de haber mostrado el peor comportamiento relativo el año pasado.

El factor fundamental que ha explicado el movimiento del mercado ha sido la confirmación de una normalización más acelerada de la política monetaria de la Reserva Federal. El contenido de las actas de la Fed, publicadas a comienzos de año, ha aumentado las expectativas del mercado de un escenario de al menos cuatro subidas de 25 pb a lo largo de 2022. Todo ello en una coyuntura en la que se ha constatado la desaceleración de la senda de crecimiento de la economía global, al mismo tiempo que crecen las tensiones geopolíticas en torno a Ucrania. Los riesgos asociados a la expansión mundial de la variante ómicron y a unos niveles de inflación más elevados y persistentes este año, especialmente por la disrupción de las cadenas de valor y la crisis energética, condicionan a la baja las perspectivas de la actividad económica.

De esta forma, los descensos más elevados se han registrado en los índices asiáticos y estadounidenses, tras mostrar las mayores revalorizaciones desde el inicio de la pandemia. En este sentido, el repunte de la rentabilidad de los bonos ante el escenario de una aceleración del ritmo de subidas de tipos de interés oficiales por parte de la Fed ha provocado un ajuste en las valoraciones de las compañías de crecimiento, con mayor peso en EEUU y Asia que en Europa. Así, en EEUU el Nasdaq ha cedido un 9,0% y el S&P 500 un 5,3%.

Entre los índices asiáticos ha destacado la caída del Kospi coreano de un 10,6%, seguido del Shanghai Composite chino (-7,6%) y del Nikkei japonés (-6,2%).

Por su parte, en la Eurozona se han registrado pérdidas más moderadas, lideradas por el DAX 40 alemán (-2,6%) y el CAC 40 francés (-2,2%). El retroceso del IBEX 35 se ha limitado a un 1,2%.

El comportamiento relativo sectorial en Europa refleja la rotación de los inversores desde los sectores y compañías de alto crecimiento hacia sectores cíclicos/value que se perciben más atractivos en un contexto de inflación elevada y tipos de interés al alza. Así, las compañías de energía y financiero han registrado las mayores revalorizaciones en enero con avances de un 8,6% y 7,4% respectivamente. Por el contrario, el sector tecnológico ha liderado los descensos con una caída de un 12,1%, seguido de industria (-9,1%) y construcción (-7,7%), estos dos últimos afectados por la pérdida de dinamismo de la actividad ante la nueva ola de la pandemia.

A nivel global, únicamente dos de los principales índices bursátiles han registrado un incremento mensual de su capitalización en enero: 7,0% el Bovespa brasileño y 1,1% el FTSE 100 británico.

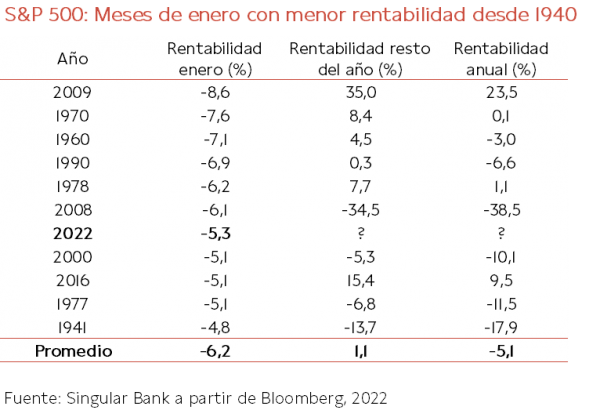

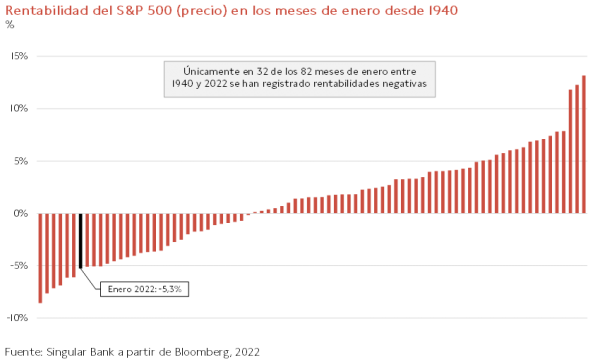

RENTABILIDAD DEL S&P 500 EN LOS MESES DE ENERO DESDE 1940

El S&P 500 ha registrado un descenso de un 5,3% respecto a diciembre, lo que representa su séptima mayor caída en un mes de enero desde 1940. Tradicionalmente se ha considerado que el comportamiento del índice en el primer mes es un buen indicador para proyectar la evolución del mercado en el conjunto del año.

En concreto, teniendo en cuenta los años en los que en el mes de enero se registró una rentabilidad inferior a un -5%, la pérdida anual acumulada promedio alcanza un 5,1%. Sin embargo, se observa una elevada dispersión de las rentabilidades del S&P 500 en el periodo analizado, reflejándose que en algunas ocasiones una rentabilidad negativa en el mes de enero no ha impedido un buen desempeño en ese año.

Estrategia en Singular

En el último trimestre de 2021, el dinamismo de economía europea se vio afectado significativamente por la reintroducción de restricciones asociadas al control de la variante ómicron, el deterioro de la confianza de los consumidores, las elevadas presiones inflacionistas y los continuos problemas en las cadenas de valor globales. En contraste, la economía de EEUU mostró una aceleración de su crecimiento en el 4T de 2021, si bien desde finales del año pasado los indicadores adelantados y de sentimiento económico muestran una ralentización de su actividad socioeconómica.

Ante esta coyuntura, nuestra actual estrategia de inversión es la siguiente:

- Renta fija: duración media de la cartera de 2,2 años para reducir la sensibilidad a mayores repuntes en las curvas de tipos de interés. Nos mantenemos cautos en la renta fija privada de grado de inversión en euros, por ofrecer unos retornos en términos absolutos que no compensan el riesgo de un deterioro en la calidad crediticia de los emisores, en un futuro contexto de erosión en beneficios por una inflación más persistente de lo inicialmente previsto. Por otra parte, los bonos ligados a inflación de vencimientos cortos constituyen actualmente una alternativa ante los riesgos en la inversión en renta fija, por su sensibilidad al repunte de la inflación y ante la aceleración de la normalización de las políticas monetarias, especialmente en EEUU. Adicionalmente, continuamos vigilando la renta fija pública, donde mantenemos una posición infraponderada ante el riesgo de un mayor repunte en las curvas de tipos de interés.

- Renta variable: infraponderación, si bien incrementamos ligeramente la inversión en renta variable ante las recientes caídas del mercado. Todo ello en un escenario de previsible mayor volatilidad en los próximos meses. A largo plazo seguimos siendo positivos, con unos tipos de interés que, en términos reales, continuarán siendo bajos o negativos.

- Diversificación de las carteras a través de la inversión en megatendencias -cambio demográfico, geopolítica, nuevos patrones de consumo, disrupción tecnológica, cambio climático y responsabilidad y propósito- por su vinculación al crecimiento secular a largo plazo y una mayor resiliencia al ciclo económico.

- Las recientes caídas del mercado, que descuentan un escenario con peores perspectivas de las previstas inicialmente en 2022, nos permiten reequilibrar nuestro posicionamiento tanto de activos como a nivel táctico.

- Mantenemos nuestra convicción a la inversión en activos reales, como las infraestructuras, y en activos defensivos y descorrelacionados con los activos tradicionales, como es el caso del oro físico.

- Inversiones alternativas: tenemos una combinación de distintas estrategias complementarias en esta clase de activo tales como index arbitrage, market neutral y event driven, que nos permiten añadir cierta descorrelación con los activos tradicionales y una ratio rentabilidad/riesgo más interesante en la actualidad que la de la renta fija.

- Divisa: si bien el dólar de EEUU ha alcanzado unos niveles más ajustados en valoración, ya que ha descontado en su precio el mayor diferencial de tipos frente al euro, consideramos que es esperable que se mantenga fuerte a corto plazo. Sin embargo, estamos atentos al escenario de un posible mayor dinamismo de la economía europea a lo largo del año que se podría traducir en una apreciación del euro.