Dado que se espera que la inflación estadounidense alcance el 7 %, que sería el nivel más alto desde 1982, los activos tangibles, como las materias primas, parecen cada vez más atractivos. Muchos inversores alcistas en materias primas corroboran el potencial alcista de las materias primas utilizando un gráfico que muestra el rendimiento de la clase de activos en relación con el rendimiento de las acciones.

Sin embargo, las acciones, en gran medida, también deben considerarse activos reales. El crecimiento interanual de los beneficios del 50 % y los márgenes de beneficio récord para las acciones de EE. UU. con un aumento de los precios al productor del 13 % y un aumento de los salarios casi el doble de rápido que el promedio de los últimos 20 años son una excelente prueba de ello.

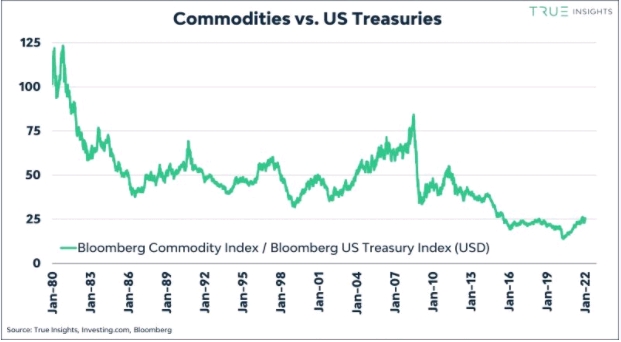

Una comparación del rendimiento de las materias primas con una verdadera clase de activos nominales, como los bonos del Tesoro de EE. UU., parece más apropiado. Sin embargo, en relación con los bonos del Tesoro de EE. UU., que se han beneficiado significativamente de una disminución de los rendimientos durante 40 años, las materias primas también han tenido un rendimiento muy inferior.

- Las materias primas se cobran su revancha

Sin embargo, desde abril de 2020, las materias primas superaron a los bonos del Tesoro de EE. UU. en un 80 %. Y esperamos que esto continúe. Si bien no creemos que los rendimientos de los bonos estadounidenses a más largo plazo tengan la oportunidad de dispararse enormemente a partir de aquí, se necesita poco para lograr un rendimiento exiguo. Si miramos desde un ángulo de rendimiento real, esto se ve mucho peor. Con un nivel de inflación general del 7 %, el rendimiento real del bono del Tesoro estadounidense a 10 años es del -5,2 %. Como hemos enfatizado en numerosas ocasiones, los rendimientos reales negativos obligan a los inversores a asignar clases de activos con una probabilidad teórica (!) más alta de obtener un rendimiento real positivo, pero también con un riesgo mucho mayor.

capitalbolsa